¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļUĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌╩«ę╗š┬’LļUįu╣└Ą┌╬Õ╣Øųž┤¾Õeł¾’LļUĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)įu╣└ųž┤¾Õeł¾’LļUĢr欫ö┐╝æ]Ą─ę“╦ž

ĪĪĪĪ(Č■)įu╣└ųž┤¾Õeł¾’LļUĄ─īÅėŗ│╠ą“

ĪĪĪĪ(╚²)┐╝æ]┐žųŲŁhŠ│ī”įu╣└žöäšł¾▒Ēīė┤╬ųž┤¾Õeł¾’LļUĄ─ė░Ēæ

ĪĪĪĪ(╦─)┐╝æ]┐žųŲī”įu╣└šJČ©īė┤╬ųž┤¾Õeł¾’LļUĄ─ė░Ēæ

ĪĪĪĪ(╬Õ)┐╝æ]žöäšł¾▒ĒĄ─┐╔īÅėŗąį

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║šŲ╬š▒Š┐╝³cĪŻ

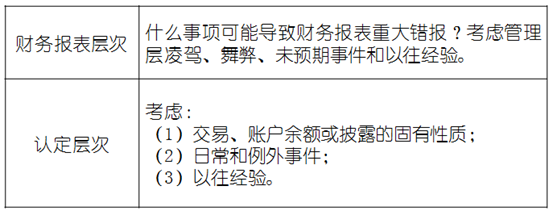

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪ(ę╗)įu╣└ųž┤¾Õeł¾’LļUĢr欫ö┐╝æ]Ą─ę“╦ž(Į╠▓─P246)

ĪĪĪĪ1.ęčūRäeĄ─’LļU╩Ū╩▓├┤?

ĪĪĪĪ2.Õeł¾(ĮŅ~ė░Ēæ)┐╔─▄░l╔·Ą─ęÄ─ŻėąČÓ┤¾?

ĪĪĪĪ3.╩┬╝■(’LļU)░l╔·Ą─┐╔─▄ąįČÓ┤¾?

ĪĪĪĪ(Č■)įu╣└ųž┤¾Õeł¾’LļUĄ─īÅėŗ│╠ą“(Į╠▓─P247)

ĪĪĪĪ1.į┌┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│(░³└©┼c’LļUŽÓĻPĄ─┐žųŲ)Ą─š¹éĆ▀^│╠ųąŻ¼ĮY║Žī”žöäšł¾▒ĒųąĖ„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČĄ─┐╝æ]Ż¼ūRäe’LļU;

ĪĪĪĪ2.ĮY║Žī”öM£yįćĄ─ŽÓĻP┐žųŲĄ─┐╝æ]Ż¼īóūRäe│÷Ą─’LļU┼cšJČ©īė┤╬┐╔─▄░l╔·Õeł¾Ą─ŅIė“ŽÓ┬ōŽĄ;

ĪĪĪĪ3.įu╣└ūRäe│÷Ą─’LļUŻ¼▓óįuārŲõ╩ŪʱĖ³ÅVĘ║Ąž┼cžöäšł¾▒Ēš¹¾wŽÓĻPŻ¼▀MČ°Øōį┌Ąžė░ĒæČÓĒŚšJČ©;

ĪĪĪĪ4.┐╝æ]░l╔·Õeł¾Ą─┐╔─▄ąį(░³└©░l╔·ČÓĒŚÕeł¾Ą─┐╔─▄ąį)Ż¼ęį╝░Øōį┌Õeł¾Ą─ųž┤¾│╠Č╚╩ŪʱūŃęįī¦ų┬ųž┤¾Õeł¾ĪŻ

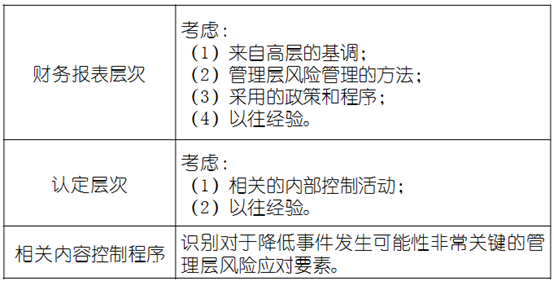

ĪĪĪĪ(╚²)┐╝æ]┐žųŲŁhŠ│ī”įu╣└žöäšł¾▒Ēīė┤╬ųž┤¾Õeł¾’LļUĄ─ė░Ēæ(Į╠▓─P248)

ĪĪĪĪ1.žöäšł¾▒Ēīė┤╬Ą─ųž┤¾Õeł¾’LļU║▄┐╔─▄į┤ė┌▒Ī╚§Ą─┐žųŲŁhŠ│;

ĪĪĪĪ2.▒Ī╚§Ą─┐žųŲŁhŠ│ĦüĒĄ─’LļU┐╔─▄ī”žöäšł¾▒Ē«a╔·ÅVĘ║ė░ĒæŻ¼ļyęįŽ▐ė┌─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČŻ¼ūóāįĢ■ėŗĤ欫ö▓╔╚Ī┐é¾wæ¬ī”┤ļ╩®ĪŻ

ĪĪĪĪ(╦─)┐╝æ]┐žųŲī”įu╣└šJČ©īė┤╬ųž┤¾Õeł¾’LļUĄ─ė░Ēæ(Į╠▓─P248)

ĪĪĪĪ1.į┌įu╣└ųž┤¾Õeł¾’LļUĢrŻ¼ūóāįĢ■ėŗĤ欫öīó╦∙┴╦ĮŌĄ─┐žųŲ┼c╠žČ©šJČ©ŽÓ┬ōŽĄ;

ĪĪĪĪ2.┐žųŲ┐╔─▄┼c─│ę╗šJČ©ų▒ĮėŽÓĻPŻ¼ę▓┐╔─▄┼c─│ę╗šJČ©ķgĮėŽÓĻPŻ¼ĻPŽĄįĮķgĮėŻ¼┐žųŲį┌Ę└ų╣╗“░l¼F▓ó╝mš²šJČ©ųąÕeł¾Ą─ū„ė├įĮąĪĪŻ

ĪĪĪĪĪŠŽÓĻPšf├„2Ī┐šłęŖĮ╠▓─P251▒Ē11-8Ą┌3┴ąĪŻ

ĪĪĪĪ(╬Õ)┐╝æ]žöäšł¾▒ĒĄ─┐╔īÅėŗąį(Į╠▓─P249)

ĪĪĪĪūóāįĢ■ėŗĤ┴╦ĮŌā╚▓┐┐žųŲ║¾,┐╔─▄ī”▒╗īÅėŗå╬╬╗žöäšł¾▒Ē┐╔īÅėŗąį«a╔·æčę╔ĪŻ╚ń╣¹═©▀^ī”ā╚▓┐┐žųŲĄ─┴╦ĮŌ░l¼FŽ┬┴ąŪķørŻ¼▓óī”žöäšł¾▒ĒŠų▓┐╗“š¹¾wĄ─┐╔īÅėŗąį«a╔·ę╔å¢Ż¼ūóāįĢ■ėŗĤ欫ö┐╝æ]│÷Š▀▒Ż┴¶ęŌęŖ╗“¤oĘ©▒Ē╩ŠęŌęŖĄ─īÅėŗł¾ĖµŻ║

ĪĪĪĪ1.▒╗īÅėŗå╬╬╗Ģ■ėŗėøõøĄ─ĀŅør║═┐╔┐┐ąį┤µį┌ųž┤¾å¢Ņ}Ż¼▓╗─▄½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■ęį░l▒Ē¤o▒Ż┴¶ęŌęŖ;

ĪĪĪĪ2.ī”╣▄└ĒīėĄ─š\ą┼┤µį┌ć└ųžę╔æ]ĪŻ▒žę¬ĢrŻ¼ūóāįĢ■ėŗĤ欫ö┐╝æ]ĮŌ│²śIäš╝sČ©ĪŻ

ĪĪĪĪ2013ĪČīÅėŗĪĘå╬▀xŅ}Ż║šJČ©īė┤╬ųž┤¾Õeł¾’LļU

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘå╬▀xŅ}Ż║┐žųŲ╗Ņäė

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢