¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUįu╣└│╠ą“

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUįu╣└│╠ą“ĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌╩«ę╗š┬’LļUįu╣└Ą┌Č■╣Ø’LļUįu╣└│╠ą“Īóą┼ŽóüĒį┤ęį╝░ĒŚ─┐ĮMā╚▓┐Ą─ėæšōĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.’LļUįu╣└│╠ą“Ą─Č©┴x

ĪĪĪĪ2.’LļUįu╣└│╠ą“Ą──┐Ą─

ĪĪĪĪ3.’LļUįu╣└│╠ą“Ą─ā╚╚▌

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║Š½£╩šŲ╬šŻ¼║▄╚▌ęū│÷┐═ė^Ņ}ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║’LļUįu╣└│╠ą“

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║’LļUįu╣└│╠ą“

ĪĪĪĪ(ę╗)’LļUįu╣└│╠ą“Ą─Č©┴x

ĪĪĪĪ’LļUįu╣└│╠ą“╩ŪųĖūóāįĢ■ėŗĤ×ķ┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ż¼ūRäe║═įu╣└žöäšł¾▒Ēųž┤¾Õeł¾’LļUČ°īŹ╩®Ą─īÅėŗ│╠ą“ĪŻ

ĪĪĪĪ(Č■)’LļUįu╣└│╠ą“Ą──┐Ą─

ĪĪĪĪūóāįĢ■ėŗĤīŹ╩®’LļUįu╣└│╠ą“Ą──┐Ą─╩Ū×ķ┴╦ūRäe║═įu╣└žöäšł¾▒Ēųž┤¾Õeł¾’LļUŻ¼░³└©Ż║

ĪĪĪĪ1.žöäšł¾▒Ēīė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪĪŠŽÓĻPšf├„Ī┐ūóāįĢ■ėŗĤߜī”įu╣└Ą─Ī░žöäšł¾▒Ēīė┤╬ųž┤¾Õeł¾’LļUĪ▒ųŲČ©Ī░┐é¾wæ¬ī”┤ļ╩®Ī▒Ż¼įöęŖĮ╠▓─P252/12.1ĪŻ

ĪĪĪĪ2.Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČšJČ©īė┤╬ųž┤¾Õeł¾’LļU

ĪĪĪĪĪŠŽÓĻPšf├„Ī┐ūóāįĢ■ėŗĤߜī”įu╣└Ą─Ī░šJČ©īė┤╬ųž┤¾Õeł¾’LļUĪ▒įOėŗ║═īŹ╩®▀Mę╗▓ĮīÅėŗ│╠ą“Ż¼įöęŖĮ╠▓─P255/12.2ĪŻ

ĪĪĪĪ(╚²)’LļUįu╣└│╠ą“Ą─ā╚╚▌

ĪĪĪĪ1.įāå¢╣▄└Ēīė║═▒╗īÅėŗå╬╬╗ā╚▓┐Ųõ╦¹╚╦åT

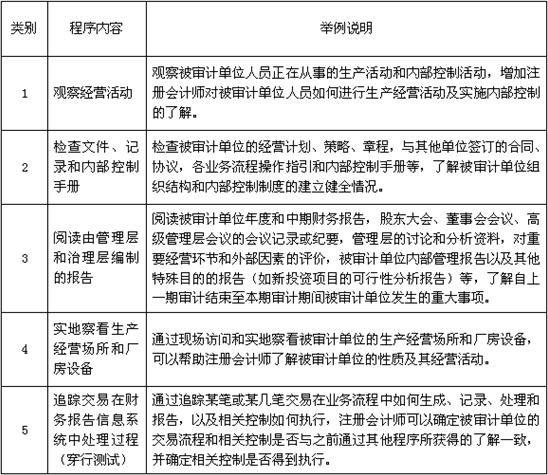

ĪĪĪĪįāå¢╣▄└Ēīė║═▒╗īÅėŗå╬╬╗ā╚▓┐Ųõ╦¹╚╦åT╩ŪūóāįĢ■ėŗĤ┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ę╗éĆųžę¬ą┼ŽóüĒį┤ĪŻŠ▀¾wā╚╚▌╚ńŽ┬▒ĒŻ║

|

ŅÉäe |

įāå¢ī”Ž¾ |

įāå¢ā╚╚▌ |

|

1 |

╣▄└Ēīė║═žöäšžōž¤╚╦ Ż©▒╚╚ń╔Ž╩ą╣½╦ŠĄ─CEO╗“CFOŻ® |

Ż©1Ż®╣▄└Ēīė╦∙ĻPūóĄ─ų„ę¬å¢Ņ}ĪŻ╚ńą┬Ą─ĖéĀÄī”╩ųĪóų„ę¬┐═æ¶║═╣®æ¬╔╠Ą─┴„╩¦Īóą┬Ą─ČÉ╩šĘ©ęÄĄ─īŹ╩®ęį╝░ĮøĀI─┐ś╦╗“æ┬įĄ─ūā╗»Ą╚Ż╗ Ż©2Ż®▒╗īÅėŗå╬╬╗ūŅĮ³Ą─žöäšĀŅørĪóĮøĀI│╔╣¹║═¼FĮ┴„┴┐Ż╗ Ż©3Ż®┐╔─▄ė░Ēæžöäšł¾ĖµĄ─Į╗ęū║═╩┬ĒŚŻ¼╗“š▀─┐Ū░░l╔·Ą─ųž┤¾Ģ■ėŗ╠Ä└Ēå¢Ņ}ĪŻ╚ńųž┤¾Ą─┘Å▓ó╩┬ę╦Ą╚Ż╗ Ż©4Ż®▒╗īÅėŗå╬╬╗░l╔·Ą─Ųõ╦¹ųžę¬ūā╗»ĪŻ╚ń╦∙ėąÖÓĮYśŗĪóĮM┐ŚĮYśŗĄ─ūā╗»Ż¼ęį╝░ā╚▓┐┐žųŲĄ─ūā╗»Ą╚ĪŻ |

|

2 |

ų╬└Ēīė Ż©▒╚╚ńŻ¼╔Ž╩ą╣½╦ŠĄ─¬Ü┴óČŁ╩┬Ż® |

┴╦ĮŌŠÄųŲžöäšł¾▒ĒĄ─ŁhŠ│ĪŻ |

|

3 |

ā╚▓┐īÅėŗ╚╦åT |

┴╦ĮŌ▒Š─ĻČ╚ßśī”▒╗īÅėŗå╬╬╗ā╚▓┐┐žųŲįOėŗ║═▀\ąąėąą¦ąįČ°īŹ╩®Ą─ā╚▓┐īÅėŗ│╠ą“Ż¼ęį╝░╣▄└Ēīė╩ŪʱĖ∙ō■īŹ╩®▀@ą®│╠ą“Ą─ĮY╣¹▓╔╚Ī┴╦▀m«öĄ─æ¬ī”┤ļ╩®ĪŻ |

|

4 |

ģó┼c╔·│╔Īó╠Ä└Ē╗“ėøõøÅ═ļs╗“«É│ŻĮ╗ęūĄ─åT╣ż |

įuār▒╗īÅėŗå╬╬╗▀xō±║═▀\ė├─│ĒŚĢ■ėŗš■▓▀Ą─ŪĪ«öąįĪŻ |

|

5 |

ā╚▓┐Ę©┬╔ŅÖå¢ |

┴╦ĮŌėąĻPą┼ŽóŻ¼╚ńįVįAĪóū±╩žĘ©┬╔Ę©ęÄĄ─ŪķørĪóė░Ēæ▒╗īÅėŗå╬╬╗Ą─╬Ķ▒ū╗“╬Ķ▒ūŽėę╔Īó«aŲĘ▒ŻūCĪó╩█║¾ž¤╚╬Īó┼cśIäš║Žū„╗’░ķĄ─░▓┼┼Ż©╚ń║ŽĀIŲ¾śIŻ®║═║Ž═¼Śl┐ŅĄ─║¼┴xĄ╚ĪŻ |

|

6 |

ĀIõN╗“õN╩█╚╦åT |

┴╦ĮŌ▒╗īÅėŗå╬╬╗ĀIõN▓▀┬įĄ─ūā╗»ĪóõN╩█┌ģä▌╗“┼c┐═æ¶Ą─║Ž═¼░▓┼┼ĪŻ |

ĪĪĪĪ2. īŹ╩®Ęų╬÷│╠ą“

ĪĪĪĪĪŠŽÓĻPšf├„Ī┐įöęŖĄ┌Ų▀š┬Ą┌╦─╣ØŻ¼┤╦╠Ä▓╗š╣ķ_ĪŻ

ĪĪĪĪ3.ė^▓ņ║═Öz▓ķĪŻ

ĪĪĪĪė^▓ņ║═Öz¢╦│╠ą“┐╔ęįų¦│ųī”╣▄└Ēīė║═Ųõ╦¹ŽÓĻP╚╦åTĄ─įāå¢ĮY╣¹Ż¼▓ó┐╔ęį╠ß╣®ėąĻP▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ą┼ŽóŻ¼Š▀¾wā╚╚▌╚ńŽ┬▒ĒŻ║

ĪĪĪĪ2013ĪČīÅėŗĪĘå╬▀xŅ}Ż║┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║īÅėŗ╣żū„ĄūĖÕĄ─Å═║╦įŁät

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢