¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║┴╦ĮŌąąśIĀŅørĪóĘ©┬╔ŁhŠ│║═▒O╣▄ŁhŠ│╝░Ųõ╦¹═Ō▓┐ę“╦ž

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║┴╦ĮŌąąśIĀŅørĪóĘ©┬╔ŁhŠ│║═▒O╣▄ŁhŠ│╝░Ųõ╦¹═Ō▓┐ę“╦žĪŻ▒Šų¬ūR³cąĶę¬┐╝╔·éāųž³cšŲ╬šĪŻ

ĪĪĪĪ’LļUįu╣└├¹Ų¼Ż║’LļUįu╣└(Risk Assessment) ╩ŪųĖŻ¼į┌’LļU╩┬╝■░l╔·ų«Ū░╗“ų«║¾(Ą½▀Ćø]ėąĮY╩°)Ż¼įō╩┬╝■Įo╚╦éāĄ─╔·╗ŅĪó╔·├³Īóžö«aĄ╚Ė„éĆĘĮ├µįņ│╔Ą─ė░Ēæ║═ōp╩¦Ą─┐╔─▄ąį▀Mąą┴┐╗»įu╣└Ą─╣żū„ĪŻ╝┤Ż¼’LļUįu╣└Š═╩Ū┴┐╗»£yįu─│ę╗╩┬╝■╗“╩┬╬’ĦüĒĄ─ė░Ēæ╗“ōp╩¦Ą─┐╔─▄│╠Č╚ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.┴╦ĮŌąąśIĀŅørĄ─ā╚╚▌(ųž³cšŲ╬š)

ĪĪĪĪ2.┴╦ĮŌ▒╗īÅėŗå╬╬╗╦∙╠ÄĄ─Ę©┬╔ŁhŠ│║═▒O╣▄ŁhŠ│(ųž³cšŲ╬š)

ĪĪĪĪ3.┴╦ĮŌŲõ╦¹═Ō▓┐ę“╦žĄ─ā╚╚▌(ųž³cšŲ╬š)

ĪĪĪĪ4.┴╦ĮŌĄ─ųž³c║═│╠Č╚(ųž³cšŲ╬š)

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘĄ┌╩«ę╗š┬’LļUįu╣└Ą┌╚²╣Ø┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ā╚╚▌

ĪŠųžę¬ų¬ūR³cĪ┐Ż║┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ā╚╚▌

ĪĪĪĪ(ę╗)┴╦ĮŌąąśIĀŅørĄ─ā╚╚▌(ųž³cšŲ╬š)

ĪĪĪĪĪŠŽÓĻPšf├„Ī┐

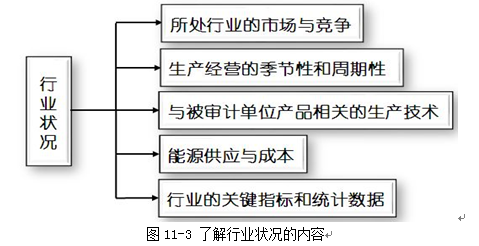

ĪĪĪĪłD11-3Ą─ā╚╚▌ī┘ė┌ūóāįĢ■ėŗĤ┴╦ĮŌĄ─▒╗īÅėŗå╬╬╗╦∙į┌ąąśIĄ─Ī░ĘŪžöäšą┼ŽóĪ▒Ż¼ę▓╩Ū▒╗īÅėŗå╬╬╗Ą─═Ō▓┐ą┼ŽóĪŻį┌īŹļHīÅėŗ╣żū„ųąūóāįĢ■ėŗĤ▒žĒÜ┴╦ĮŌ▀@ą®Ī░ĘŪžöäšą┼ŽóĪ▒Ż¼į┌Ī░’LļUįu╣└Ī▒Ą─ŠC║ŽŅ}ųą├┐─ĻČ╝Ģ■ęį▓╗═¼Ą─▒Ē╩÷ą╬╩Į│÷¼F▀@ą®Ī░ĘŪžöäšą┼ŽóĪ▒Ż¼▓╗šō╩Ūį┌īŹļHīÅėŗ╣żū„ųą▀Ćį┌┐╝įćųąŻ¼╬ęéā┴╦ĮŌ▀@ą®Ī░ĘŪžöäšą┼ŽóĪ▒Č╝╩Ū×ķ┴╦Ī░ūRäeĪ▒žöäšł¾▒ĒĄ─ųž┤¾Õeł¾’LļUŻ¼Č°Ūęī┘ė┌▒ž▓╗┐╔╔┘Ą─ā╚╚▌ĪŻ

ĪĪĪĪ(Č■)┴╦ĮŌ▒╗īÅėŗå╬╬╗╦∙╠ÄĄ─Ę©┬╔ŁhŠ│║═▒O╣▄ŁhŠ│(ųž³cšŲ╬š)

ĪĪĪĪ1.Ģ■ėŗįŁät║═ąąśI╠žČ©æT└²;

ĪĪĪĪ2.╩▄╣▄ųŲąąśIĄ─Ę©ęÄ┐“╝▄;

ĪĪĪĪ3.ī”▒╗īÅėŗå╬╬╗ĮøĀI╗Ņäė«a╔·ųž┤¾ė░ĒæĄ─Ę©┬╔Ę©ęÄŻ¼░³└©ų▒ĮėĄ─▒O╣▄╗Ņäė;

ĪĪĪĪ4.ČÉ╩šš■▓▀;

ĪĪĪĪ5.─┐Ū░ī”▒╗īÅėŗå╬╬╗ķ_š╣ĮøĀI╗Ņäė«a╔·ė░ĒæĄ─š■Ė«š■▓▀Ż¼╚ńžøÄ┼š■▓▀Īóžöš■š■▓▀Īóžöš■┤╠╝ż┤ļ╩®ĪóĻPČÉ╗“┘QęūŽ▐ųŲš■▓▀Ą╚;

ĪĪĪĪ6.ė░ĒæąąśI║═▒╗īÅėŗå╬╬╗ĮøĀI╗ŅäėĄ─Łh▒Żę¬Ū¾ĪŻ

ĪĪĪĪĪŠŽÓĻPšf├„Ī┐

ĪĪĪĪ┴╦ĮŌĪ░Ę©┬╔ŁhŠ│║═▒O╣▄ŁhŠ│ę¬Ū¾Ī▒▒Ńė┌╬ęéāūRäežöäšł¾▒ĒųąąĶę¬┼¹┬ČĄ─╩┬ĒŚŻ¼▒╚╚ńąĶę¬┼¹┬Č╗“ėą╩┬ĒŚ╩Ūʱø]ėą┼¹┬ČĪŻ┐╔─▄│÷¼Fį┌Ī░’LļUįu╣└Ī▒Ą─ŠC║ŽŅ}ųąĪŻ

ĪĪĪĪ(╚²)┴╦ĮŌŲõ╦¹═Ō▓┐ę“╦žĄ─ā╚╚▌(ųž³cšŲ╬š)

ĪĪĪĪ1.┐é¾wĮøØ·Ūķør;

ĪĪĪĪ2.└¹┬╩;

ĪĪĪĪ3.╚┌┘YĄ─┐╔½@Ą├ąį;

ĪĪĪĪ4.═©žø┼“├ø╦«ŲĮ╗“Ä┼ųĄūāäėĪŻ

ĪĪĪĪĪŠŽÓĻPšf├„Ī┐

ĪĪĪĪ┴╦ĮŌĪ░Ųõ╦¹═Ō▓┐ę“╦žĄ─ā╚╚▌Ī▒▒Ńė┌╬ęéāÅ─▒╗īÅėŗå╬╬╗Ą─ąąśI═Ō▓┐ūRäežöäšą┼ŽóĄ─ųž┤¾Õeł¾’LļUŻ¼Ģ■│÷¼Fį┌Ī░’LļUįu╣└Ī▒Ą─ŠC║ŽŅ}ųąĪŻ

ĪĪĪĪ(╦─)┴╦ĮŌĄ─ųž³c║═│╠Č╚(ųž³cšŲ╬š)

ĪĪĪĪ1.ūóāįĢ■ėŗĤ欫ö┐╝æ]īó┴╦ĮŌĄ─ųž³cĘ┼į┌ī”▒╗īÅėŗå╬╬╗Ą─ĮøĀI╗Ņäė┐╔─▄«a╔·ųžę¬ė░ĒæĄ─ĻPµI═Ō▓┐ę“╦žęį╝░┼cŪ░Ų┌ŽÓ▒╚░l╔·Ą─ųž┤¾ūā╗»╔Ž

ĪĪĪĪ(1)ī”Å─╩┬ėŗ╦ŃÖCė▓╝■ųŲįņĄ─▒╗īÅėŗå╬╬╗Ż¼ūóāįĢ■ėŗĤ┐╔─▄Ė³ĻPą─╩ął÷║═ĖéĀÄęį╝░╝╝ąg▀M▓ĮĄ─Ūķør;

ĪĪĪĪ(2)ī”Į╚┌ÖCśŗŻ¼ūóāįĢ■ėŗĤ┐╔─▄Ė³ĻPą─║Ļė^ĮøØ·ū▀ä▌ęį╝░žøÄ┼Īóžöš■Ą╚ĘĮ├µĄ─║Ļė^ĮøØ·š■▓▀;

ĪĪĪĪ(3)ī”╗»╣żĄ╚«a╔·╬█╚ŠĄ─ąąśIŻ¼ūóāįĢ■ėŗĤ┐╔─▄Ė³ĻPą─ŽÓĻPŁh▒ŻĘ©ęÄĪŻ

ĪĪĪĪ2.ūóāįĢ■ėŗĤ欫ö┐╝æ]▒╗īÅėŗå╬╬╗╦∙į┌ąąśIĄ─śIäšąį┘|╗“▒O╣▄│╠Č╚╩Ūʱ┐╔─▄ī¦ų┬╠žČ©Ą─ųž┤¾Õeł¾’LļUŻ¼┐╝æ]ĒŚ─┐ĮM╩Ūʱ┼õéõ┴╦Š▀ėąŽÓĻPų¬ūR║═Įø“ץ─│╔åT

ĪĪĪĪ(1)Į©ų■ąąśIķLŲ┌║Ž═¼╔µ╝░╩š╚ļ║═│╔▒ŠĄ─ųž┤¾╣└ėŗŻ¼┐╔─▄ī¦ų┬ųž┤¾Õeł¾’LļU;

ĪĪĪĪ(2)Ńyąą▒O╣▄ÖCśŗī”╔╠śIŃyąąĄ─┘Y▒Š│õūŃ┬╩ėąīŻķTęÄČ©Ż¼▓╗─▄ØMūŃ▀@ę╗▒O╣▄ę¬Ū¾Ą─╔╠śIŃyąą┐╔─▄ėą▓┘┐vžöäšł¾▒ĒĄ─äėÖC║═ē║┴”ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĄ┌ę╗š┬ūóāįĢ■ėŗĤīÅėŗ┬ÜśI╠ž³c┐╝ŪķĘų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢