¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

ĪĪĪĪ2013ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║CPAīÅėŗ(j©¼)Ą─Č©┴x

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2013ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║CPAīÅėŗ(j©¼)Ą─Č©┴xĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘĄ┌ę╗š┬ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)┬ÜśI(y©©)╠ž³c(di©Żn)Ą┌Č■╣Ø(ji©”)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)Ą─ąį┘|(zh©¼)Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.īÅėŗ(j©¼)Ą─Č©┴x

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)│╠Č╚Ż║╩ņŽż▒Š┐╝³c(di©Żn)ĪŻį┌─Xūė└’ą╬│╔ėĪŽ¾Ż¼▓╗ąĶ▒│šbĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║CPAīÅėŗ(j©¼)Ą─Č©┴x

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║CPAīÅėŗ(j©¼)Ą─Č©┴x

ĪĪĪĪĖ∙ō■(j©┤)├└ć°Ģ■(hu©¼)ėŗ(j©¼)īW(xu©”)Ģ■(hu©¼)1973─ĻĄ─Č©┴xŻ║

ĪĪĪĪĪ░īÅėŗ(j©¼)Ī▒╩Ūę╗éĆ(g©©)ŽĄĮy(t©»ng)╗»▀^│╠Ż¼╝┤═©▀^┐═ė^Ąž½@╚Ī║═įu(p©¬ng)ār(ji©ż)ėąĻP(gu©Īn)Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)┼cĮø(j©®ng)Ø·(j©¼)╩┬ĒŚ(xi©żng)šJ(r©©n)Č©Ą─ūCō■(j©┤)Ż¼ęįūCīŹ(sh©¬)▀@ą®šJ(r©©n)Č©┼c╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ą─Ę¹║Ž│╠Č╚Ż¼▓óīóĮY(ji©”)╣¹é„▀_(d©ó)ĮoėąĻP(gu©Īn)╩╣ė├š▀ĪŻ

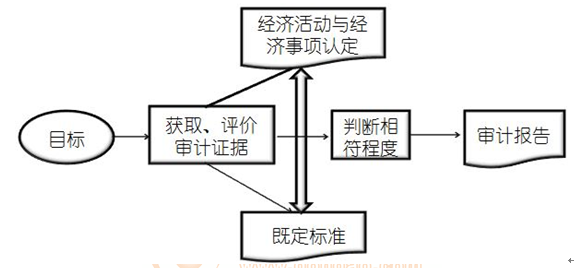

łD1-2 īÅėŗ(j©¼)╩Ūę╗éĆ(g©©)ŽĄĮy(t©»ng)╗»Ą─▀^│╠

ĪĪĪĪīÅėŗ(j©¼)Ą─Č©┴x┐╔ęįÅ─īÅėŗ(j©¼)ų„¾wĪóīÅėŗ(j©¼)ī”(du©¼)Ž¾ĪóīÅėŗ(j©¼)ę└ō■(j©┤)ĪóīÅėŗ(j©¼)─┐ś╦(bi©Īo)ĪóīÅėŗ(j©¼)ł¾(b©żo)Ėµ║═īÅėŗ(j©¼)▒Š┘|(zh©¼)┴∙éĆ(g©©)ĘĮ├µŠ▀¾wšf├„╚ńŽ┬Ż║

ĪĪĪĪ1.īÅėŗ(j©¼)ų„¾w╩ŪŠ▀ėąīŻśI(y©©)ä┘╚╬─▄┴”Ą─¬Ü(d©▓)┴óīÅėŗ(j©¼)╚╦åTŻ¼¬Ü(d©▓)┴óąį╩ŪīÅėŗ(j©¼)Ą─ņ`╗ĻĪŻ▒Š▓┐Ęųā╚(n©©i)╚▌šł(q©½ng)µ£ĮėĮ╠▓─Ą┌╚²š┬║═Ą┌╦─š┬ĪŻ

ĪĪĪĪ2.īÅėŗ(j©¼)ī”(du©¼)Ž¾╩ŪĪ░Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)┼cĮø(j©®ng)Ø·(j©¼)╩┬ĒŚ(xi©żng)šJ(r©©n)Č©Ī▒Ż¼šJ(r©©n)Č©Ą─Č©┴x║═ĘųŅÉšł(q©½ng)µ£ĮėĮ╠▓─Ą┌╬Õš┬Ą┌Č■╣Ø(ji©”)ĪŻ

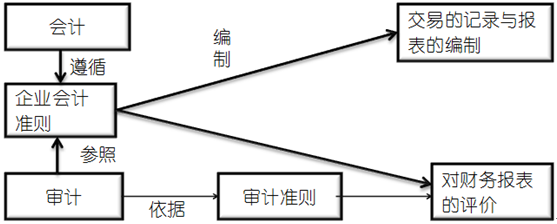

ĪĪĪĪ3.īÅėŗ(j©¼)ę└ō■(j©┤)╩ŪĪ░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒ĪŻ╚ń╣¹Å─2013─ĻĪČīÅėŗ(j©¼)ĪĘĮ╠▓─┐┤Ż¼Ė∙ō■(j©┤)Ą┌╬Õš┬Ą┌ę╗╣Ø(ji©”)Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)┐é¾w─┐ś╦(bi©Īo)┼cīÅėŗ(j©¼)╣żū„Ū░╠߯¼╗“š▀Ė∙ō■(j©┤)ĪČųąć°ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)£╩(zh©│n)ätĄ┌1101╠¢(h©żo)Ī¬Ī¬ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ─┐é¾w─┐ś╦(bi©Īo)║═īÅėŗ(j©¼)╣żū„Ą─╗∙▒Šę¬Ū¾ĪĘĄ┌┴∙ŚlŻ¼▀@└’Ą─Ī░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒╝┤×ķĪ░▀mė├Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµŠÄųŲ╗∙ĄA(ch©│)Ī▒ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼īŹ(sh©¬)█`╣żū„ųąĄ─Ģ■(hu©¼)ėŗ(j©¼)╣żū„┼cīÅėŗ(j©¼)╣żū„Ą─ĻP(gu©Īn)┬ō(li©ón)ę▓╩Ū▀@éĆ(g©©)Ī░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒ĪŻŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)╣żū„╩ŪĢ■(hu©¼)ėŗ(j©¼)╚╦åTū±čŁĪ░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒ī”(du©¼)Ī░Į╗ęūĄ─ėøõø┼cł¾(b©żo)▒ĒĄ─ŠÄųŲĪ▒(╚ńŽ┬łD1-3)Ż¼īÅėŗ(j©¼)╣żū„╩ŪīÅėŗ(j©¼)╚╦åTū±čŁīÅėŗ(j©¼)£╩(zh©│n)ätĄ─ę¬Ū¾ģóššĪ░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒(╚ń╔ŽłD1-2)ī”(du©¼)Ī░Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)┼cĮø(j©®ng)Ø·(j©¼)╩┬ĒŚ(xi©żng)šJ(r©©n)Č©Ī▒▀M(j©¼n)ąąį┘šJ(r©©n)Č©Ą─▀^│╠ĪŻ

ĪĪĪĪłD1-3 Ģ■(hu©¼)ėŗ(j©¼)ĪóīÅėŗ(j©¼)┼cŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ▀@└’Ą─Ī░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒╗“š▀šfĪ░▀mė├Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµŠÄųŲ╗∙ĄA(ch©│)Ī▒Ż¼╚ń╣¹ę¬Š▀¾wĄĮ─│ę╗╝ęį┌ųąć°ų„░Õ╔Ž╩ąĄ─▒╗īÅėŗ(j©¼)å╬╬╗üĒšfŻ¼┐╔ęį└ĒĮŌ×ķĪ░Ų¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĪ▒ĪŻ▒╚╚ńŻ¼╚ń╣¹ABCĢ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙īÅėŗ(j©¼)ųąć°▐r(n©«ng)śI(y©©)Ńyąą2012─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŻ¼ųąć°▐r(n©«ng)śI(y©©)Ńyąą╣▄└ĒīėŠÄųŲ2012─Ļžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēę└ō■(j©┤)Ą─Ī░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒╗“š▀šfĪ░▀mė├Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµŠÄųŲ╗∙ĄA(ch©│)Ī▒╩ŪĪ░Ų¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĪ▒Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┼ąöÓųąć°▐r(n©«ng)śI(y©©)Ńyąą╣▄└ĒīėŠÄųŲĄ─2012─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╩Ūʱ╣½į╩Ą─ę└ō■(j©┤)═¼śė╩ŪĪ░Ų¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĪ▒ĪŻ

ĪĪĪĪ4.īÅėŗ(j©¼)─┐ś╦(bi©Īo)╩ŪīÅėŗ(j©¼)╚╦åTī”(du©¼)Ī░Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)┼cĮø(j©®ng)Ø·(j©¼)╩┬ĒŚ(xi©żng)šJ(r©©n)Č©Ī▒┼cĪ░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒Ą─Ę¹║Ž│╠Č╚▀M(j©¼n)ąą┼ąöÓŻ¼Ė∙ō■(j©┤)┼ąöÓŠ▀¾wŪķør½@╚ĪīÅėŗ(j©¼)ūCō■(j©┤)Ż¼ą╬│╔īÅėŗ(j©¼)ęŌęŖĪŻ╚ń║╬½@╚ĪīÅėŗ(j©¼)ūCō■(j©┤)šł(q©½ng)µ£ĮėĮ╠▓─Ą┌Ų▀š┬Ą┌Č■╣Ø(ji©”)ĪŻ

ĪĪĪĪ5.īÅėŗ(j©¼)ł¾(b©żo)ĖµŠ═╩ŪīÅėŗ(j©¼)╚╦åT░čīÅėŗ(j©¼)ĮY(ji©”)╣¹é„▀fĮoėąĻP(gu©Īn)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╩╣ė├š▀Ż¼īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─Č©┴xĪóū„ė├║═╗∙▒Šę¬╦žšł(q©½ng)µ£ĮėĮ╠▓─Ą┌Č■╩«╚²š┬ĪŻ

ĪĪĪĪ6.īÅėŗ(j©¼)▒Š┘|(zh©¼)╩Ūę╗éĆ(g©©)ŽĄĮy(t©»ng)╗»Ą─▀^│╠ĪŻ▀@└’Ą─Ī░ŽĄĮy(t©»ng)╗»Ī▒¾w¼F(xi©żn)į┌ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└┼c’L(f©źng)ļU(xi©Żn)æ¬(y©®ng)ī”(du©¼)▀^│╠ųąĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĖ∙ō■(j©┤)¼F(xi©żn)┤·’L(f©źng)ļU(xi©Żn)ī¦(d©Żo)Ž“?q©▒)Åė?j©¼)£y(c©©)įć┴„│╠Ą─ę¬Ū¾(Š▀¾wšł(q©½ng)µ£ĮėĮ╠▓─Ą┌╩«ę╗š┬║═Ą┌╩«Č■š┬)Ż¼▓╗öÓūR(sh©¬)äeĪóįu(p©¬ng)╣└║═æ¬(y©®ng)ī”(du©¼)īÅėŗ(j©¼)’L(f©źng)ļU(xi©Żn)Ż¼▓óīó▀@ę╗╣żū„ž×Åžį┌īÅėŗ(j©¼)╚½▀^│╠ĪŻ

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć│¼╝ē(j©¬)īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╬„ĘĮūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)Ą─Ųį┤┼c░l(f©Ī)š╣

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║’L(f©źng)ļU(xi©Żn)ī¦(d©Żo)Ž“?q©▒)Åė?j©¼)ĘĮĘ©

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)