¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐Į±╠ņ╬ęéāę╗ŲüĒīW┴ĢĪČīÅėŗĪĘĄ┌Ų▀š┬īÅėŗūCō■Ż¼ąĪŠÄ├┐╠ņ░l▓╝ūóĢ■┐╝įćųžę¬ų¬ūR³c├┐┐ŲĖ„ā╔ŚlŻ¼▓ó▌oęįŽÓĻPĄ─┼õ╠ū┴ĢŅ}Ż¼╣®┐╝╔·éāģó┐╝Å═┴ĢĪŻ

ĪĪĪĪ ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įć╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cĘų╬÷│╠ą“Ą──┐Ą─Ą─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼Ė³ėą¢|ŖWūóĢ■├Ō┘MęĢŅl╣®īWåTįć┬Āģó┐╝Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘĄ┌Ų▀š┬īÅėŗūCō■Ą┌╦─╣ØĘų╬÷│╠ą“Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║Ęų╬÷│╠ą“Ą──┐Ą─

ĪŠųžę¬ų¬ūR³cĪ┐Ż║Ęų╬÷│╠ą“Ą──┐Ą─

ĪĪĪĪ1.Ęų╬÷│╠ą“Ą─║¼┴x

ĪĪĪĪĘų╬÷│╠ą“╩ŪųĖūóāįĢ■ėŗĤ═©▀^Ęų╬÷▓╗═¼žöäšöĄō■ų«ķgęį╝░žöäšöĄō■┼cĘŪžöäšöĄō■ų«ķgĄ─ā╚į┌ĻPŽĄŻ¼ī”žöäšą┼Žóū„│÷įuārĪŻ

ĪĪĪĪĘų╬÷│╠ą“▀Ć░³└©į┌▒žę¬Ģrī”ūRäe│÷Ą─Īó┼cŲõ╦¹ŽÓĻPą┼Žó▓╗ę╗ų┬╗“┼cŅAŲ┌ųĄ▓Ņ«Éųž┤¾Ą─▓©äė╗“ĻPŽĄ▀Mąąš{▓ķĪŻ

ĪĪĪĪ2.Ęų╬÷│╠ą“Ą──┐Ą─

ĪĪĪĪūóāįĢ■ėŗĤīŹ╩®Ęų╬÷│╠ą“Ą──┐Ą─░³└©ęįŽ┬╚²ĘNŪķą╬Ż¼╚ńŽ┬▒ĒŻ║

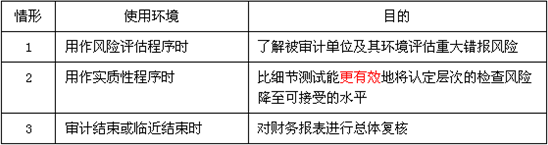

ĪĪĪĪĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║╗ž║»▓╗Ę¹╩┬ĒŚ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║ė├ū„’LļUįu╣└Ą─Ęų╬÷│╠ą“

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢