¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} |

├Ō┘Mįć┬Ā | ||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćł¾├¹Ģrķg┼RĮ³Ż¼╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cĢ■ėŗĤ╩┬äš╦∙├Ō│²ž¤╚╬Ą─╩┬ė╔Ą─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼Ė³ėą¢|ŖWūóĢ■├Ō┘MęĢŅl╣®īWåTįć┬Āģó┐╝Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

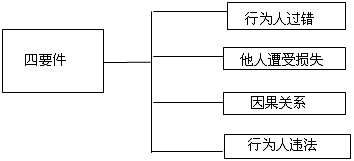

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘĄ┌Č■š┬ūóāįĢ■ėŗĤĄ─Ę©┬╔ž¤╚╬Ą┌Č■╣Øųąć°ūóāįĢ■ėŗĤĄ─Ę©┬╔ž¤╚╬Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║Ģ■ėŗĤ╩┬äš╦∙├Ō│²ž¤╚╬Ą─╩┬ė╔

ĪŠųžę¬ų¬ūR³cĪ┐Ż║Ģ■ėŗĤ╩┬äš╦∙├Ō│²ž¤╚╬Ą─╩┬ė╔

ĪĪĪĪ1.ŪųÖÓž¤╚╬Ą─╦─éĆę¬╦ž

ĪĪĪĪ(1)├±Ę©īWĮńę╗░Ń▓╔╝{Ī░╦─ę¬╝■Ī▒üĒĮńČ©├±╩┬ŪųÖÓ┘rāöž¤╚╬Ż¼Ī░╦─ę¬╝■Ī▒ę└┤╬╩ŪŻ║

ĪĪĪĪ╚ń╣¹▓╗─▄ØMūŃ▀@╦─éĆśŗ│╔ę¬╝■Ż¼ŪųÖÓž¤╚╬ų„¾wŠ═┐╔ęį╠ß│÷┐╣▐qŻ¼ę¬Ū¾├Ōž¤╗“š▀£pž¤ĪŻ

ĪĪĪĪ(2)ī”Ģ■ėŗĤ╩┬äš╦∙├±╩┬ŪųÖÓ┘rāöž¤╚╬Ą─ĮńČ©ę▓╩ŪĪ░╦─ę¬╝■Ī▒Ż¼ßśī”ūóāįĢ■ėŗĤąąśIŠ▀¾w▒Ē¼F×ķŻ║

ĪĪĪĪ(3)╩┬äš╦∙Ą─┐╣▐q╩┬ė╔

ĪĪĪĪ╚ń╣¹╩┬äš╦∙─▄ē“ūC├„ūį╝║į┌╔Ž╩÷╦─éĆĘĮ├µĄ─╠žČ©ĘĮ├µ▓╗ØMūŃ▀@ą®śŗ│╔ę¬╝■Ą─ęÄČ©Ż¼─Ū├┤Ż¼╩┬äš╦∙Š═┐╔ęį╠ß│÷┐╣▐qŻ¼Ųõųą╩Ūʱ┤µį┌▀^Õe║═ę“╣¹ĻPŽĄā╔éĆĘĮ├µ╩Ū╩┬äš╦∙├Ōž¤Ą─Ūķą╬ĪŻ

ĪĪĪĪ2.┼eūC├Ō│²├±╩┬ž¤╚╬Ūķą╬(ųž³cšŲ╬š)

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙─▄ē“ūC├„┤µį┌ęįŽ┬Ūķą╬ų«ę╗Ą─Ż¼▓╗│ąō·├±╩┬ž¤╚╬ĪŻŠ▀¾w░³└©ęįŽ┬╬ÕĘNŪķŻ║

ĪĪĪĪ(1)ęčĮøū±╩žł╠śI£╩ätĪóęÄät┤_Č©Ą─╣żū„│╠ą“▓ó▒Ż│ų▒žę¬Ą─┬ÜśIųö╔„Ż¼Ą½╚į╬┤─▄░l¼F▒╗īÅėŗå╬╬╗Ą─Ģ■ėŗ┘Y┴ŽÕeš`;

ĪĪĪĪ(2)īÅėŗśIäš╦∙▒žĒÜę└┘ćĄ─Į╚┌ÖCśŗĄ╚å╬╬╗╠ß╣®╠ō╝┘╗“š▀▓╗īŹĄ─ūC├„╬─╝■Ż¼Ģ■ėŗĤ╩┬äš╦∙į┌▒Ż│ų▒žę¬Ą─┬ÜśIųö╔„Ž┬╚į╬┤─▄░l¼F╠ō╝┘╗“š▀▓╗īŹ;

ĪĪĪĪ(3)ęčī”▒╗īÅėŗå╬╬╗Ą─╬Ķ▒ū█EŽ¾╠ß│÷Š»Ėµ▓óį┌īÅėŗł¾ĖµųąėĶęįųĖ├„;

ĪĪĪĪ(4)ęčĮøū±šš“×┘Y│╠ą“▀MąąīÅ║╦▓ó│÷Š▀ł¾ĖµŻ¼Ą½▒╗īÅ“×å╬╬╗į┌ūóāįĄŪėøų«║¾│ķ╠ė┘YĮ;

ĪĪĪĪ(5)×ķĄŪėøĢr╬┤│÷┘Y╗“š▀╬┤ūŃŅ~│÷┘YĄ─│÷┘Y╚╦│÷Š▀▓╗īŹł¾ĖµŻ¼Ą½│÷┘Y╚╦į┌ĄŪėø║¾ęččaūŃ│÷┘YĪŻ

ĪĪĪĪŲõųąŻ¼╔Ž╩÷Ą┌(1)Īó(2)║═(3)ī┘ė┌ę“ø]ėą▀^ÕeČ°├Ōž¤Ą─Ūķą╬;Ą┌(4)║═(5)ī┘ė┌ę“ø]ėąę“╣¹ĻPŽĄČ°├Ōž¤Ą─Ūķą╬ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

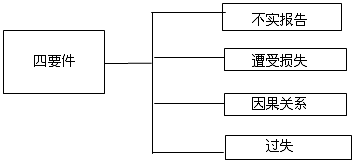

ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪĪĪĪ2013ĪČīÅėŗĪĘĄ┌Č■š┬ŠÜ┴ĢŅ}Ż║Ģ■ėŗĤ╩┬äš╦∙├Ō│²ž¤╚╬Ą─╩┬ė╔

ĪĪĪĪ![]() ĪŠŽÓĻPįć┬ĀĪ┐Ż║

ĪŠŽÓĻPįć┬ĀĪ┐Ż║

|

ĘČė└┴┴├Ō┘MęĢŅl |

├Ō┘MęĢŅlŻ║2013ĪČīÅėŗĪĘų«īÅėŗ╣żū„Ą─▀^│╠ | |||

|

äó╩ź─▌├Ō┘MęĢŅl |

├Ō┘MęĢŅlŻ║2012ĪČīÅėŗĪĘīÅėŗĘNŅÉ ĪóīÅėŗęŌęŖū„ė├║═’LļUī¦Ž“īÅėŗĘĮĘ© | |||

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĮ╠▓─╗▒¼ŅAėåųą

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║Ģ■ėŗĤ╩┬äš╦∙▀^╩¦ž¤╚╬║═▀^╩¦šJČ©ś╦£╩

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║š\ą┼įŁät

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢