¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2013─ĻūóāįĢ■ėŗĤ┐╝įćł¾├¹Ģrķg┼RĮ³!ą┬ę╗▌åūóĢ■éõ┐╝Å═┴Ģ└Łķ_ą“─╗Ż¼ą┬Į╠▓─╬┤├µ╩ąų«Ū░Ż¼┐╝╔·éā┐╔ęįė├2012─ĻĮ╠▓─Ž╚Å═┴ĢŻ¼║Ž└Ē└¹ė├ĢrķgŻ¼▒ŻūCīW┴Ģą¦╣¹Ż¼╠ßĖ▀īW┴Ģą¦┬╩!ąĪŠÄ├┐╠ņ░l▓╝╚¶Ė╔ŚlūóĢ■┐╝įćųžę¬ų¬ūR³cŻ¼╣®īWåTéāģó┐╝ĪŻ

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} |

├Ō┘Mįć┬Ā | ||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćł¾├¹Ģrķg┼RĮ³Ż¼╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cīÅėŗČ©┴xĄ─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼Ė³ėą¢|ŖWūóĢ■├Ō┘MęĢŅl╣®īWåTįć┬Āģó┐╝Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘĄ┌ę╗š┬ūóāįĢ■ėŗĤīÅėŗ┬ÜśI╠ž³cĄ┌Č■╣ØūóāįĢ■ėŗĤīÅėŗĄ─ąį┘|Ą─ā╚╚▌ĪŻ

ĪĪĪĪ

ĪĪĪĪĖ∙ō■├└ć°Ģ■ėŗīWĢ■1973─ĻĄ─Č©┴xŻ║Ī░īÅėŗĪ▒╩Ūę╗éĆŽĄĮy╗»▀^│╠Ż¼╝┤═©▀^┐═ė^Ąž½@╚Ī║═įuārėąĻPĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ą─ūCō■Ż¼ęįūCīŹ▀@ą®šJČ©┼c╝╚Č©ś╦£╩Ą─Ę¹║Ž│╠Č╚Ż¼▓óīóĮY╣¹é„▀_ĮoėąĻP╩╣ė├š▀ĪŻ

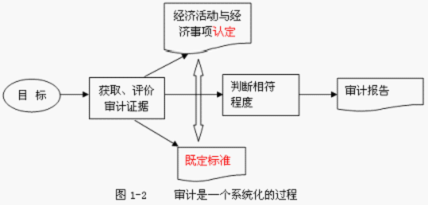

ĪĪĪĪĮY║ŽłD1-2└ĒĮŌīÅėŗČ©┴x╚ńŽ┬Ż║

ĪĪĪĪ1.īÅėŗĄ─ų„¾w╩ŪŠ▀ėąīŻśIä┘╚╬─▄┴”Ą─¬Ü┴óīÅėŗ╚╦åTŻ¼¬Ü┴óąį╩ŪīÅėŗĄ─ņ`╗ĻĪŻ

ĪĪĪĪ2.īÅėŗĄ─ī”Ž¾╩ŪĪ░ĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ī▒ĪŻ

ĪĪĪĪ3.ūóāįĢ■ėŗĤ┼ąöÓĪ░šJČ©Ī▒Ą─ę└ō■╩ŪĪ░╝╚Č©ś╦£╩Ī▒Ż¼Ģ■ėŗ┼cīÅėŗĄ─ĻP┬ōŠ═╩Ū▀@éĆĪ░╝╚Č©ś╦£╩Ī▒ĪŻ

ĪĪĪĪ4.īÅėŗ─┐ś╦╩ŪīÅėŗ╚╦åT═©▀^┼ąöÓĪ░ĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ī▒┼cĪ░╝╚Č©ś╦£╩Ī▒Ą─Ę¹║Ž│╠Č╚½@╚Ī║═įuārīÅėŗūCō■ĪŻ

ĪĪĪĪ5.īÅėŗł¾Ėµ╩ŪīÅėŗ╚╦åT░čīÅėŗĮY╣¹é„▀fĮoėąĻP╩╣ė├š▀Ģ°├µ╬─╝■Ż¼Ųõ─┐Ą─╩ŪĮŌ│²Ī░╦∙ėąš▀┼cĮøĀIš▀ų«ķgĄ─ĻPŽĄĪ▒Ż¼īŹ¼FīÅėŗ─┐Ą─ĪŻ

ĪĪĪĪ6.īÅėŗĄ─▒Š┘|╩Ūę╗éĆŽĄĮy╗»Ą─▀^│╠ĪŻ

ĪĪĪĪ

ĪĪĪĪ2013ĪČīÅėŗĪĘĄ┌ę╗š┬ŠÜ┴ĢŅ}Ż║ūóāįĢ■ėŗĤīÅėŗ

ĪĪĪĪ![]() ĪŠŽÓĻPįć┬ĀĪ┐Ż║

ĪŠŽÓĻPįć┬ĀĪ┐Ż║

|

└ŅØŹ├Ō┘MęĢŅl |

ūóĢ■┐╝įćĪČīÅėŗĪĘų«īÅėŗ║¼┴xĪóĘNŅÉ║═īÅėŗĘĮĘ©Ą─č▌▀M | |||

|

äó╩ź─▌├Ō┘MęĢŅl |

ūóĢ■┐╝įćĪČīÅėŗĪĘų«īÅėŗĘNŅÉ ĪóīÅėŗęŌęŖū„ė├║═’LļUī¦Ž“īÅėŗĘĮĘ© | |||

ĪĪĪĪūóĢ■ŅlĄ└Įø│Ż═Ų╦]Ż║

ĪĪĪĪ2013ūóĢ■┐╝įćł¾┐╝ųĖī¦ŽĄ┴ąĪż┴Ń╗∙ĄAŲ¬ĪĪĪĪ2013ūóĢ■┐╝įćł¾┐╝ųĖī¦ŽĄ┴ąĪż╔Ž░ÓūÕŲ¬

ĪĪĪĪ2013ūóĢ■┐╝įćł¾┐╝ųĖī¦ŽĄ┴ąĪż┤¾²gŗīŗī╝ēŲ¬ĪĪĪĪ2013ūóĢ■┐╝įćł¾┐╝ųĖī¦ŽĄ┴ąĪż╚½┬ÜŲ¬

ž¤╚╬ŠÄ▌ŗŻ║yanlanhuan

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║▓╗═¼ļAČ╬Ą─īÅėŗ─┐ś╦║═īÅėŗĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║īÅėŗĄ─ĘNŅÉ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢