¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║▀MĒŚČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║▀MĒŚČÉŅ~Ą─ėŗ╦ŃĪŻ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ą┌╬Õ╣Øę╗░ŃėŗČÉĘĮĘ©æ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪūóßīŻ║▒Š┐╝³c2012─Ļ║═2014─Ļ┐╝▀^ėŗ╦ŃŅ}ĪŻ

ĪĪĪĪĪĪĪĪ(ę╗)┐╔ęįÅ─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~

ĪĪĪĪ(Č■)ĀIĖ─į÷║¾įŁį÷ųĄČÉ╝{ČÉ╚╦▀MĒŚČÉŅ~Ą─Ąų┐█š■▓▀

ĪĪĪĪ(╚²)▓╗Ą├Å─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~

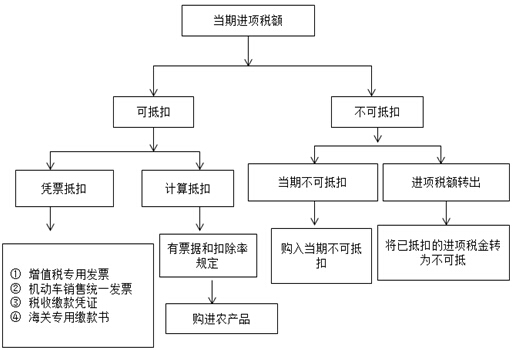

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║▀MĒŚČÉŅ~Ą─ėŗ╦Ń

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║▀MĒŚČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ╝{ČÉ╚╦┘Å▀Mžø╬’╗“š▀Įė╩▄æ¬ČÉä┌äšĪóæ¬ČÉĘ■äš╦∙ų¦ĖČ╗“š▀žōō·Ą─į÷ųĄČÉŅ~×ķ▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ1.ę╗░Ń╝{ČÉ╚╦╔µ╝░▀MĒŚČÉĄ─Ąų┐█Ż╗

ĪĪĪĪ2.┤µį┌žø╬’Īóä┌äšĪóĘ■䚥─Įė╩▄ąą×ķŻ╗

ĪĪĪĪ3.žø╬’Īóä┌äšĪóĘ■äšĮė╩▄ĘĮų¦ĖČ╗“žōō·ĪŻ

ĪĪĪĪ(ę╗)┐╔ęįÅ─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~

ĪĪĪĪĘųęįŽ┬ā╔ŅÉŪķørŻ║æ{Ų▒Ąų┐█║═ėŗ╦ŃĄų┐█ĪŻ

ĪĪĪĪæ{Ų▒Ąų┐█╩Ūį÷ųĄČÉ╣▄└ĒĄ─ųžę¬╠ž³cŻ¼ę╗░ŃŪķørŽ┬Ż¼┘Å▀MĘĮĄ─▀MĒŚČÉė╔õN╩█ĘĮĄ─õNĒŚČÉī”æ¬śŗ│╔ĪŻĄ½╩Ūį┌─│ą®╠ž╩ŌŪķørŽ┬Ż¼į╩įS╝{ČÉ╚╦░┤Ę¹║ŽęÄČ©Ą─ĘŪį÷ųĄČÉīŻė├░lŲ▒(╚ń▐r«aŲĘ╩š┘Å░lŲ▒ĪóõN╩█░lŲ▒Ą╚)ūįąąėŗ╦Ń▀MĒŚČÉŅ~┐█│²ĪŻ

ĪĪĪĪ1.æ{Ų▒Ąų┐█Ī¬Ī¬ę╗░ŃŪķør

ĪĪĪĪ(1)Å─õN╩█ĘĮ╗“╠ß╣®ĘĮ╚ĪĄ├Ą─į÷ųĄČÉīŻė├░lŲ▒(║¼žø╬’▀\▌öśIį÷ųĄČÉīŻė├░lŲ▒ĪóČÉ┐žÖCäė▄ćĮyę╗░lŲ▒Ż¼Ž┬═¼)╔Žūó├„Ą─į÷ųĄČÉŅ~;

ĪĪĪĪ(2)Å─║ŻĻP╚ĪĄ├Ą─║ŻĻP▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°╔Žūó├„Ą─į÷ųĄČÉŅ~;

ĪĪĪĪ(3)Įė╩▄Š│═Ōå╬╬╗╗“š▀éĆ╚╦╠ß╣®Ą─æ¬ČÉä┌äšĪóĘ■䚯¼Å─ČÉäšÖCĻP╗“š▀Š│ā╚┤·└Ē╚╦╚ĪĄ├Ą─ĮŌ└UČÉ┐ŅĄ─ųą╚A╚╦├±╣▓║═ć°ČÉ╩š└U┐Ņæ{ūC(ęįŽ┬ĘQČÉ╩š└U┐Ņæ{ūC)╔Žūó├„Ą─į÷ųĄČÉŅ~ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐

ĪĪĪĪį÷ųĄČÉīŻė├░lŲ▒Ī¬Ī¬┐╔æ{Ų▒Ąų┐█▀MĒŚČÉ

ĪĪĪĪį÷ųĄČÉŲš═©░lŲ▒Ī¬Ī¬▓╗┐╔æ{Ų▒Ąų┐█▀MĒŚČÉ

ĪĪĪĪŲš═©░lŲ▒Ī¬Ī¬▓╗┐╔æ{Ų▒Ąų┐█▀MĒŚČÉ

ĪĪĪĪ2.ėŗ╦ŃĄų┐█Ī¬Ī¬╠ž╩ŌŪķør

ĪĪĪĪ┘Å▀M▐r«aŲĘŻ¼│²╚ĪĄ├į÷ųĄČÉīŻė├░lŲ▒╗“š▀║ŻĻP▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°═ŌŻ¼░┤šš▐r«aŲĘ╩š┘Å░lŲ▒╗“š▀õN╩█░lŲ▒╔Žūó├„Ą─▐r«aŲĘ┘Iār║═13%Ą─┐█│²┬╩ėŗ╦ŃĄ─▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪ╣½╩ĮŻ║▀MĒŚČÉŅ~=┘IārĪ┴┐█│²┬╩

ĪĪĪĪ╠ž³cŻ║Ū░├Ō║¾Ąų;ūįķ_ūįĄųĪŻ

ĪĪĪĪ╩š┘Å▐r«aŲĘĄ─┘IārŻ¼░³└©╝{ČÉ╚╦┘Å▀M▐r«aŲĘį┌▐r«aŲĘ╩š┘Å░lŲ▒╗“š▀õN╩█░lŲ▒╔Žūó├„Ą─ār┐Ņ║═░┤ęÄČ©└U╝{Ą─¤¤╚~ČÉĪŻ

ĪĪĪĪ▐r«aŲĘųą╩š┘Ť¤╚~Ą─▀MĒŚČÉĄų┐█╣½╩Į▒╚▌^╠ž╩ŌŻ║

ĪĪĪĪ¤¤╚~╩š┘ÅĮŅ~=¤¤╚~╩š┘Åār┐ŅĪ┴(1+10%)

ĪĪĪĪ¤¤╚~ČÉæ¬╝{ČÉŅ~=¤¤╚~╩š┘ÅĮŅ~Ī┴ČÉ┬╩(20%)

ĪĪĪĪ£╩ėĶĄų┐█▀MĒŚČÉ=(¤¤╚~╩š┘ÅĮŅ~+¤¤╚~ČÉæ¬╝{ČÉŅ~)Ī┴┐█│²┬╩(13%)

ĪĪĪĪĪŠ╠žäeÜw╝{Ī┐Ī░ĀIĖ─į÷Ī▒įć³cąąśI▓╗öÓöU┤¾Ż¼2014─Ļ║¾Ż¼┐╔Ąų┐█į÷ųĄČÉ▀MĒŚČÉŅ~Ą─┐█ČÉæ{ūCŻ║

|

┐█ČÉæ{ūCĪĪĪĪ |

▀mė├ŪķørĪĪĪĪ |

éõūóĪĪĪĪ |

|

ó┘į÷ųĄČÉīŻė├░lŲ▒ĪĪĪĪ ó┌ÖCäė▄ćõN╩█Įyę╗░lŲ▒ĪĪĪĪ |

Š│ā╚▓╔┘Åžø╬’║═Įė╩▄æ¬ČÉä┌äšĪĪĪĪ Ī░ĀIĖ─į÷Ī▒Ų¾śI║═įŁį÷ųĄČÉ╝{ČÉ╚╦┐█ČÉ▀mė├ĪĪĪĪ |

ė╔Š│ā╚╣®žøĘĮ╗“╠ß╣®ä┌äšĘĮķ_Š▀Ż¼ęÓ╗“ė╔õN╩█ĘĮų„╣▄ČÉäšÖCĻP┤·ķ_ĪĪĪĪ |

|

ó█žø╬’▀\▌öśIį÷ųĄČÉīŻė├░lŲ▒ĪĪĪĪ |

Š│ā╚Įė╩▄▀\▌öä┌äšĪĪĪĪ Ī░ĀIĖ─į÷Ī▒Ų¾śI║═įŁį÷ųĄČÉ╝{ČÉ╚╦┐█ČÉ▀mė├ĪĪĪĪ |

ė╔╠ß╣®▀\▌öä┌䚥─Ī░ĀIĖ─į÷Ī▒Ų¾śIķ_Š▀Ż¼ęÓ╗“ė╔▀\▌öĘĮų„╣▄ČÉäšÖCĻP┤·ķ_ĪĪĪĪ |

|

ó▄▐r«aŲĘ╩š┘Å░lŲ▒ĪĪĪĪ |

╩š┘Å╗“┘Å╚ļ▐r«aŲĘĪĪĪĪ |

╩š┘ÅĘĮķ_Š▀ĪĪĪĪ |

|

ó▌▐r«aŲĘõN╩█░lŲ▒ĪĪĪĪ |

õN╩█ĘĮķ_Š▀ĪĪĪĪ | |

|

ó▐║ŻĻP▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°ĪĪĪĪ |

▀M┐┌žø╬’ĪĪĪĪ |

▀M┐┌Ąž║ŻĻPķ_Š▀ĪĪĪĪ |

|

ó▀ųą╚A╚╦├±╣▓║═ć°ČÉ╩š└U┐ŅĢ°ĪĪĪĪ |

Įė╩▄Š│═Ōå╬╬╗╗“š▀éĆ╚╦╠ß╣®æ¬ČÉĘ■䚯¼┤·┐█┤·└Uį÷ųĄČÉČ°░l╔·Ąų┐█Ą─ŪķørĪĪĪĪ |

┐█└U┴xäš╚╦ķ_Š▀Ż¼ęÓ╗“ė╔┐█└U┴xäš╚╦ų„╣▄ČÉäšÖCĻP┤·ķ_ĪĪĪĪ |

ĪĪĪĪ3.▀MĒŚČÉĄų┐█Ą─Ųõ╦¹ęÄČ©

ĪĪĪĪP63-5:ūį2010─Ļ10į┬1╚šŲ,ĒŚ─┐▀\ĀIĘĮ└¹ė├ą┼═ą┘YĮ╚┌┘Y▀MąąĒŚ─┐Į©įOķ_░lŻ¼į┌ĒŚ─┐Į©įOŲ┌ā╚╚ĪĄ├Ą─į÷ųĄČÉīŻė├░lŲ▒║═Ųõ╦¹Ąų┐█æ{ūCŻ¼į╩įSŲõ░┤¼Fąąį÷ųĄČÉėąĻPęÄČ©ėĶęįĄų┐█ĪŻįōĮøĀI─Ż╩Į╩ŪųĖĒŚ─┐▀\ĀIĘĮ┼cĮø┼·£╩│╔┴óĄ─ą┼═ą╣½╦Š║Žū„▀MąąĒŚ─┐Į©įOķ_░lŻ¼ą┼═ą╣½╦Šžōž¤╗I╝»┘YĮ▓óįO┴óą┼═ąėŗäØŻ¼ĒŚ─┐▀\ĀIĘĮžōž¤ĒŚ─┐Į©įO┼c▀\ĀIŻ¼ĒŚ─┐Į©įO═Ļ│╔║¾.ĒŚ─┐┘Y«aÜwĒŚ─┐▀\ĀIĘĮ╦∙ėąĪŻ

ĪĪĪĪš■▓▀īŹ┘|:╔·«aŲ¾śI═©▀^╚┌┘YūŌ┘UĘĮ╩Į▀Mąą▓╔┘Å,į÷ųĄČÉęĢ═¼ę╗░Ńūį╬ę▓╔┘Å╠Ä└ĒĪŻ

ĪĪĪĪP63-7┘Y«aųžĮMŲ¾śIĄ─ĮY▐DĄų┐█

ĪĪĪĪį÷ųĄČÉę╗░Ń╝{ČÉ╚╦(ęįŽ┬ĘQĪ░įŁ╝{ČÉ╚╦Ī▒)į┌┘Y«aųžĮM▀^│╠ųąŻ¼īó╚½▓┐┘Y«aĪóžōé∙║═ä┌äė┴”ę╗▓ó▐DūīĮoŲõ╦¹į÷ųĄČÉę╗░Ń╝{ČÉ╚╦(ęįŽ┬ĘQĪ░ą┬╝{ČÉ╚╦Ī▒)Ż¼▓ó░┤│╠ą“▐k└ĒūóõNČÉ䚥ŪėøĄ─Ż¼Ųõį┌▐k└ĒūóõNĄŪėøŪ░╔ą╬┤Ąų┐█Ą─▀MĒŚČÉŅ~┐╔ĮY▐Dų┴ą┬╝{ČÉ╚╦╠Ä└^└mĄų┐█ĪŻ

ĪĪĪĪP63-8(ą┬į÷)

ĪĪĪĪ▐r«aŲĘį÷ųĄČÉ▀MĒŚČÉ║╦Č©┐█ČÉĘ©Ī¬Ī¬ūį2012─Ļ7į┬1╚šŲŻ¼į┌▓┐ĘųąąśIķ_š╣į÷ųĄČÉ▀MĒŚČÉŅ~║╦Č©┐█│²įć³cĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐š■▓▀ßśī”Ż║

ĪĪĪĪ(1)Ī░Ū░├Ō║¾ĄųĪóūįķ_ūįĄųĪ▒Ą─ĘĮ╩Įī¦ų┬╠ōķ_▐r«aŲĘ╩š┘Å░lŲ▒░Ė╝■īęīę░l╔·;

ĪĪĪĪ(2)▐r«aŲĘ╔Ņ╝ė╣żŲ¾śIõN╩█«aŲĘĢrŻ¼ČÓöĄ░┤šš17%Ą─ČÉ┬╩ėŗ╦ŃõNĒŚČÉŅ~Ż¼┐█│²ģs░┤šš13%┐█│²┬╩ėŗ╦Ń▀MĒŚČÉŅ~Ż¼║▄ČÓ╝{ČÉ╚╦šJ×ķ╚ń┤╦Ī░Ė▀š„Ą═┐█Ī▒║▄▓╗║Ž└ĒĪŻ

ĪĪĪĪ║╦Č©┐█ČÉįć³cĖ─Ė’Ą─Ģrķg║═ĘČć·Ż║

ĪĪĪĪūį2012─Ļ7į┬1╚šŲŻ¼ęį┘Å▀M▐r«aŲĘ×ķįŁ┴Ž╔·«aõN╩█ę║¾w╚ķ╝░╚ķųŲŲĘĪóŠŲ╝░ŠŲŠ½Īóų▓╬’ė═Ą─į÷ųĄČÉę╗░Ń╝{ČÉ╚╦Ż¼╝{╚ļ▐r«aŲĘį÷ųĄČÉ▀MĒŚČÉŅ~║╦Č©┐█│²įć³cĘČć·Ż¼Ųõ┘Å▀M▐r«aŲʤošō╩Ūʱė├ė┌╔·«a╔Ž╩÷«aŲĘŻ¼į÷ųĄČÉ▀MĒŚČÉŅ~Š∙░┤ššĪČ▐r«aŲĘį÷ųĄČÉ▀MĒŚČÉŅ~║╦Č©┐█│²įć³cīŹ╩®▐kĘ©ĪĘĄ─ęÄČ©Ąų┐█ĪŻ

ĪĪĪĪįć³cĖ─Ė’Ą─║╦ą─ā╚╚▌Ż║

ĪĪĪĪĖ─Ė’1Ż¼Ė─ūāįŁėŗ╦ŃĄų┐█▀MĒŚČÉĄ─ĘĮ╩ĮŻ¼īŹąą▐r«aŲĘ▀MĒŚČÉ║╦Č©┐█│²▐kĘ©ĪŻ╚ĪŽ¹┴╦įć³c«aŲĘĄ─▐r«aŲĘ╩š┘Å░lŲ▒Ą─Ąų┐█╣”─▄Ż¼Ė─×ķīŹ║─┐█ČÉĘ©Ż¼░┤╝{ČÉ╚╦īŹ║─▐r«aŲĘ┤_Č©┐╔Ąų┐█Ą─▀MĒŚČÉĪŻ

ĪĪĪĪĖ─Ė’2Ż¼īó▐r«aŲĘ▀MĒŚČÉŅ~Ą─┐█│²┬╩ė╔13%Ė─×ķ╝{ČÉ╚╦į┘õN╩█žø╬’Ģržø╬’Ą─▀mė├ČÉ┬╩ĪŻ

ĪĪĪĪ║╦Č©┐█│²š■▓▀Ą─Š▀¾w▀\ė├

ĪĪĪĪ(1)┘Å▀M▐r«aŲĘų▒ĮėõN╩█Ą─Ī¬Ī¬ĮøõNąą×ķ

ĪĪĪĪ«öŲ┌į╩įSĄų┐█▐r«aŲĘį÷ųĄČÉ▀MĒŚČÉŅ~=«öŲ┌õN╩█▐r«aŲĘöĄ┴┐/(1-ōp║─┬╩)Ī┴▐r«aŲĘŲĮŠ∙┘Å┘Iå╬ārĪ┴13%/(1+13%)

ĪĪĪĪōp║─┬╩=ōp║─öĄ┴┐/┘Å▀MöĄ┴┐

ĪĪĪĪĪŠÜw╝{Ī┐įćąą║╦Č©┐█│²Ų¾śIĄ─▐r«aŲĘĮøõNąą×ķ▓╔╚ĪõN╩█öĄ┴┐┐žųŲĘ©║╦Č©Ż¼╝{ČÉ╚╦Ė∙ō■├┐į┬▐r«aŲĘõN╩█öĄ┴┐Īó▐r«aŲĘŲĮŠ∙┘Å▀Må╬ār║═▐r«aŲĘ▀MĒŚČÉŅ~┐█│²┬╩ėŗ╦Ń«öŲ┌į╩įSĄų┐█Ą─▐r«aŲĘ▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪ(2)╔·«aŲ¾śI▐r«aŲĘ▀MĒŚČÉŅ~║╦Č©┐█│²Ī¬Ī¬╔·«aõN╩█ąą×ķ

ĪĪĪĪėą╚²ĘNĘĮĘ©Ż║═Č╚ļ«a│÷Ę©Īó│╔▒ŠĘ©║═ģóššĘ©ĪŻ

ĪĪĪĪ═Č╚ļ«a│÷Ę©é╚ųžė┌▐r«aŲĘ║─ė├öĄ┴┐Ą─┐žųŲŻ¼ČÉäšÖCĻPę└ō■ć°╝ęś╦£╩ĪóąąśIś╦£╩║═ąąśI╣½šJś╦£╩Ż¼║╦Č©õN╩█å╬╬╗öĄ┴┐žø╬’║─ė├▐r«aŲĘöĄ┴┐Ż¼╝{ČÉ╚╦Ė∙ō■įōå╬║─╝░├┐į┬õN╩█žø╬’Ą─öĄ┴┐Īó▐r«aŲĘĄ─ŲĮŠ∙┘Å▀Må╬ārĪó▐r«aŲĘ▀MĒŚČÉŅ~┐█│²┬╩ėŗ╦Ń«öŲ┌į╩įSĄų┐█Ą─▐r«aŲĘ▀MĒŚČÉŅ~;

ĪĪĪĪ│╔▒ŠĘ©é╚ųžė┌▐r«aŲĘ║─ė├ĮŅ~Ą─┐žųŲŻ¼ČÉäšÖCĻPę└ō■╝{ČÉ╚╦Ģ■ėŗ║╦╦Ń┘Y┴ŽŻ¼║╦Č©║─ė├▐r«aŲĘĄ─┘Å▀M│╔▒Šš╝╔·«a│╔▒ŠĄ─▒╚└²Ż¼╝{ČÉ╚╦Ė∙ō■įō▒╚└²╝░├┐į┬ų„ĀIśIäš│╔▒ŠĪó▐r«aŲĘ▀MĒŚČÉŅ~┐█│²┬╩ėŗ╦Ń«öŲ┌į╩įSĄų┐█Ą─▐r«aŲĘ▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪģóššĘ©╩Ūī”ą┬▐kĄ─╝{ČÉ╚╦╗“š▀╝{ČÉ╚╦ą┬į÷«aŲĘŻ¼ČÉäšÖCĻPģóšš╦∙ī┘ąąśI╗“š▀Ųõ╦¹ŽÓ═¼╗“š▀ŽÓĮ³╝{ČÉ╚╦Ą─┐█│²ś╦£╩▀Mąą║╦Č©ĪŻ

ĪĪĪĪó┘═Č╚ļ«a│÷Ę©╣½╩Į×ķŻ║

ĪĪĪĪ«öŲ┌į╩įSĄų┐█▐r«aŲĘį÷ųĄČÉ▀MĒŚČÉŅ~=«öŲ┌▐r«aŲĘ║─ė├öĄ┴┐Ī┴▐r«aŲĘŲĮŠ∙┘Å┘Iå╬ārĪ┴┐█│²┬╩/(1+┐█│²┬╩)

ĪĪĪĪ«öŲ┌▐r«aŲĘ║─ė├öĄ┴┐=«öŲ┌õN╩█žø╬’öĄ┴┐(▓╗║¼▓╔┘Å│²▐r«aŲĘęį═ŌĄ─░ļ│╔ŲĘ╔·«aĄ─žø╬’öĄ┴┐)Ī┴▐r«aŲĘå╬║─öĄ┴┐

ĪĪĪĪī”ęįå╬ę╗▐r«aŲĘįŁ┴Ž╔·«aČÓĘNžø╬’╗“š▀ČÓĘN▐r«aŲĘįŁ┴Ž╔·«aČÓĘNžø╬’Ą─Ż¼į┌║╦╦Ń«öŲ┌▐r«aŲĘ║─ė├öĄ┴┐║═ŲĮŠ∙┘Å┘Iå╬ārĢrŻ¼æ¬ę└ō■║Ž└ĒĄ─ĘĮĘ©Üw╝»║═Ęų┼õĪŻ

ĪĪĪĪŲĮŠ∙┘Å┘Iå╬ār╩ŪųĖ┘Å┘I▐r«aŲĘŲ┌─®ŲĮŠ∙┘IārŻ¼▓╗░³└©┘Iārų«═Ōå╬¬Üų¦ĖČĄ─▀\┘M║═╚ļÄņŪ░Ą─š¹└Ē┘Mė├ĪŻ

ĪĪĪĪŲ┌─®ŲĮŠ∙┘Iār=(Ų┌│§Äņ┤µ▐r«aŲĘöĄ┴┐Ī┴Ų┌│§ŲĮŠ∙┘Iār+«öŲ┌┘Å▀M▐r«aŲĘöĄ┴┐Ī┴«öŲ┌┘Iār)/(Ų┌│§Äņ┤µ▐r«aŲĘöĄ┴┐+«öŲ┌┘Å▀M▐r«aŲĘöĄ┴┐)

ĪĪĪĪ┐█│²┬╩×ķõN╩█žø╬’Ą─▀mė├ČÉ┬╩ĪŻ╝┤õN╩█žø╬’Ą─ČÉ┬╩╩Ū17%Ż¼┐█│²┬╩Š═╩Ū17%;õN╩█žø╬’Ą─ČÉ┬╩╩Ū13%Ż¼┐█│²┬╩Š═╩Ū13%ĪŻ

ĪĪĪĪó┌│╔▒ŠĘ©╣½╩Į×ķŻ║

ĪĪĪĪ«öŲ┌į╩įSĄų┐█▐r«aŲĘį÷ųĄČÉ▀MĒŚČÉŅ~=«öŲ┌ų„ĀIśIäš│╔▒ŠĪ┴▐r«aŲĘ║─ė├┬╩Ī┴┐█│²┬╩/(1+┐█│²┬╩)

ĪĪĪĪ▐r«aŲĘ║─ė├┬╩=╔Ž─Ļ═Č╚ļ╔·«aĄ─▐r«aŲĘ═Ō┘ÅĮŅ~/╔Ž─Ļ╔·«a│╔▒Š

ĪĪĪĪ▐r«aŲĘ═Ō┘ÅĮŅ~(║¼ČÉ)▓╗░³└©▓╗śŗ│╔žø╬’īŹ¾wĄ─▐r«aŲĘ(░³└©░³čb╬’Īó▌oų·▓─┴ŽĪó╚╝┴ŽĪóĄ═ųĄęū║─ŲĘĄ╚)║═į┌┘Å▀M▐r«aŲĘų«═Ōå╬¬Üų¦ĖČĄ─▀\┘MĪó╚ļÄņŪ░Ą─š¹└Ē┘Mė├ĪŻ

ĪĪĪĪ(Č■)ĀIĖ─į÷║¾įŁį÷ųĄČÉ╝{ČÉ╚╦▀MĒŚČÉŅ~Ą─Ąų┐█š■▓▀

ĪĪĪĪįŁį÷ųĄČÉ╝{ČÉ╚╦╩ŪųĖ░┤ššĪČųą╚A╚╦├±╣▓║═ć°į÷ųĄČÉĢ║ąąŚl└²ĪĘ(ęįŽ┬ĘQĪČį÷ųĄČÉĢ║ąąŚl└²ĪĘ)└U╝{į÷ųĄČÉĄ─╝{ČÉ╚╦Ż¼ŲõėąĻP▀MĒŚČÉŅ~Ąų┐█Ą─š■▓▀╚ńŽ┬:

ĪĪĪĪ1.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Įė╩▄įć³c╝{ČÉ╚╦╠ß╣®Ą─æ¬ČÉĘ■䚯¼╚ĪĄ├Ą─į÷ųĄČÉīŻė├░lŲ▒╔Žūó├„Ą─į÷ųĄČÉŅ~×ķ▀MĒŚČÉŅ~Ż¼£╩ėĶÅ─õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ2.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦ūįė├Ą─欚„Ž¹┘MČÉĄ──”═ą▄ćĪóŲ¹▄ćĪóė╬═¦Ż¼Ųõ▀MĒŚČÉŅ~£╩ėĶÅ─õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ3.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Įė╩▄Š│═Ōå╬╬╗╗“š▀éĆ╚╦╠ß╣®Ą─æ¬ČÉĘ■䚯¼░┤ššęÄČ©æ¬«ö┐█└Uį÷ųĄČÉĄ─Ż¼£╩ėĶÅ─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~×ķÅ─ČÉäšÖCĻP╗“š▀┤·└Ē╚╦╚ĪĄ├Ą─ĮŌ└UČÉ┐ŅĄ─ČÉ╩š└U┐Ņæ{ūC╔Žūó├„Ą─į÷ųĄČÉŅ~ĪŻ

ĪĪĪĪ╝{ČÉ╚╦æ{ČÉ╩š└U┐Ņæ{ūCĄų┐█▀MĒŚČÉŅ~Ą─Ż¼æ¬«öŠ▀éõĢ°├µ║Ž═¼ĪóĖČ┐ŅūC├„║═Š│═Ōå╬╬╗Ą─ī”┘~å╬╗“š▀░lŲ▒ĪŻ┘Y┴Ž▓╗╚½Ą─Ż¼Ųõ▀MĒŚČÉŅ~▓╗Ą├Å─õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ4.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦┘Å▀Mžø╬’╗“š▀Įė╩▄æ¬ČÉä┌䚯¼ė├ė┌ĪČæ¬ČÉĘ■äšĘČć·ūóßīĪĘ╦∙┴ąĒŚ─┐Ą─Ż¼▓╗ī┘ė┌ĪČį÷ųĄČÉĢ║ąąŚl└²ĪĘĄ┌╩«Śl╦∙ĘQĄ─ė├ė┌ĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐Ż¼Ųõ▀MĒŚČÉŅ~£╩ėĶÅ─õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ(╚²)▓╗Ą├Å─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~(╗∙▒ŠęÄČ©Ż╗šŲ╬š)

ĪĪĪĪ1.ė├ė┌║åęūėŗČÉĘĮĘ©ėŗČÉĒŚ─┐ĪóĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐Īó├Ōš„į÷ųĄČÉĒŚ─┐Īó╝»¾wĖŻ└¹╗“š▀éĆ╚╦Ž¹┘MĄ─┘Å▀Mžø╬’╗“š▀æ¬ČÉä┌äšĪŻ

ĪĪĪĪ2.ĘŪš²│Żōp╩¦Ą─┘Å▀Mžø╬’╝░ŽÓĻPĄ─æ¬ČÉä┌äšĪŻ

ĪĪĪĪ3.ĘŪš²│Żōp╩¦Ą─į┌«aŲĘĪó«a│╔ŲĘ╦∙║─ė├Ą─┘Å▀Mžø╬’╗“š▀æ¬ČÉä┌äšĪŻ

ĪĪĪĪ4.ī”ė┌▀M┐┌žø╬’Ż¼ė╔ė┌╝{ČÉ╚╦╚ĪĄ├Ą─║ŽĘ©Ą─║ŻĻP▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°Ż¼╩Ūėŗ╦Ńį÷ųĄČÉ▀MĒŚČÉŅ~Ą─╬©ę╗ę└ō■Ż¼ę“┤╦╝{ČÉ╚╦▀M┐┌žø╬’Ž“Š│═ŌīŹļHĖČ┐ŅĄ═ė┌▀M┐┌ł¾ĻPārĖ±Ą─▓ŅŅ~▓┐Ęųęį╝░Å─Š│═Ō╣®æ¬╔╠╚ĪĄ├Ą─═╦▀Ć╗“ĘĄ▀ĆĄ─┘YĮŻ¼▓╗ū„▀MĒŚČÉŅ~▐D│÷╠Ä└ĒĪŻ

ĪĪĪĪ5.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Įė╩▄įć³c╝{ČÉ╚╦╠ß╣®Ą─æ¬ČÉĘ■䚯¼Ž┬┴ąĒŚ─┐Ą─▀MĒŚČÉŅ~▓╗Ą├Å─õNĒŚČÉŅ~ųąĄų┐█Ż║

ĪĪĪĪ(1)ė├ė┌╩╣ė├║åęūėŗČÉĘĮĘ©ėŗČÉĒŚ─┐ĪóĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐Īó├Ōš„į÷ųĄČÉĒŚ─┐Īó╝»¾wĖŻ└¹╗“š▀éĆ╚╦Ž¹┘MĄ─┘Å▀Mžø╬’ĪóĮė╩▄╝ė╣żą▐└Ēą▐┼õä┌äš╗“š▀æ¬ČÉä┌äšĪŻŲõųą╔µ╝░Ą─╣╠Č©┘Y«aĪóīŻ└¹╝╝ągĪóĘŪīŻ└¹╝╝ągĪó╔╠ūuĪó╔╠ś╦Īóų°ū„ÖÓĪóėąą╬äė«aūŌ┘UŻ¼āHųĖīŻė├ė┌╔Ž╩÷ĒŚ─┐Ą─╣╠Č©┘Y«aĪóīŻ└¹╝╝ĪóĘŪīŻ└¹╝╝ągĪó╔╠ūuĪó╔╠ś╦Īóų°ū„ÖÓĪóėąą╬äė«aūŌ┘UĪŻ(įŁš■▓▀)

ĪĪĪĪ(2)Įė╩▄Ą─┬├┐═▀\▌öĘ■äšĪŻ

ĪĪĪĪ(3)┼cĘŪš²│Żōp╩¦Ą─┘Å▀Mžø╬’ŽÓĻPĄ─Į╗═©▀\▌öśIĘ■äšĪŻ

ĪĪĪĪ(4)┼cĘŪš²│Żōp╩¦Ą─į┌«aŲĘĪó«a│╔ŲĘ╦∙║─ė├┘Å▀Mžø╬’ŽÓĻPĄ─Į╗═©▀\▌öśIĘ■äšĪŻ

ĪĪĪĪĘŪš²│Żōp╩¦Ż¼╩ŪųĖę“╣▄└Ē▓╗╔Ųįņ│╔▒╗▒IĪóüG╩¦Īó├╣ĀĆūā┘|Ą─ōp╩¦Ż¼ęį╝░▒╗ł╠Ę©▓┐ķTę└Ę©ø]╩š╗“š▀ÅŖ┴ŅūįąąõNܦĄ─žø╬’ĪŻ

ĪĪĪĪĪŠÜw╝{┼cĮŌßīĪ┐ī”į÷ųĄČÉ▓╗┐╔Ąų┐█▀MĒŚČÉĄ─ęÄätĄ─└ĒĮŌŻ║

ĪĪĪĪę╗╩Ū┘Å▀Mžø╬’Īóä┌äšĘ■äšų«║¾Ż¼į÷ųĄČɵ£ŚlųąöÓĄ─Ż¼▓╗Ą├Ąų┐█▀MĒŚČÉĪŻ

ĪĪĪĪČ■╩Ū▓╔ė├║åęūš„ČÉĘĮĘ©ėŗ╦Ńį÷ųĄČÉŻ¼▓╗─▄į┘Ąų┐█▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪ╚²╩Ūį÷ųĄČÉ┐█ČÉæ{ūC▓╗Ę¹║ŽęÄČ©Ą─Ż¼▓╗─▄Ąų┐█▀MĒŚČÉĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐┐╝╔·ī”▒╚žø╬’üĒį┤ģ^Ęųā╔ŅÉŪķørŻ║ę╗ŅÉ╩Ūī┘ė┌ęĢ═¼õN╩█ėŗõNĒŚČÉŻ¼┐╔ŽÓæ¬Ąų┐█ŲõĘ¹║ŽęÄČ©Ą─▀MĒŚČÉĪŻ┴Ēę╗ŅÉ╩Ūī┘ė┌▓╗┐╔Ąų┐█▀MĒŚČÉŻ¼Ą½▓╗ėŗ╦ŃõNĒŚČÉĪŻ

|

žø╬’üĒį┤ĪĪĪĪ |

žø╬’╚źŽ“ĪĪĪĪ | |

|

┬Ü╣żĖŻ└¹ĪóéĆ╚╦Ž¹┘MĪóĪĪĪĪ ĘŪæ¬ČÉĒŚ─┐Ż©ī”ā╚Ż®ĪĪĪĪ |

═Č┘YĪóĘų╝tĪó┘ø╦═Ż©ī”═ŌŻ®ĪĪĪĪ | |

|

┘Å╚ļĪĪĪĪ |

▓╗ėŗõNĒŚę▓▓╗ėŗ▀MĒŚĪĪĪĪ |

ęĢ═¼õN╩█ėŗõNĒŚŻ©┐╔Ąų▀MĒŚŻ®ĪĪĪĪ |

|

ūį«a╗“╬»═ą╝ė╣żĪĪĪĪ |

ęĢ═¼õN╩█ėŗõNĒŚĪĪĪĪ Ż©┐╔Ąų▀MĒŚŻ®ĪĪĪĪ | |

ĪĪĪĪĪŠÜw╝{Ī┐▓╗Ą├Ąų┐█į÷ųĄČÉ▀MĒŚČÉŅ~Ą─╚²ŅÉŠ▀¾w╠Ä└ĒĘĮĘ©(ųž³c║═ļy³c)

ĪĪĪĪĄ┌ę╗ŅÉŻ¼┘Å╚ļĢr▓╗ėĶĄų┐█Ī¬Ī¬ų▒Įėėŗ╚ļ┘ÅžøĄ─│╔▒Š

ĪĪĪĪĄ┌Č■ŅÉŻ¼ęčĄų┐█║¾Ė─ūāė├═ŠĪó░l╔·ōp╩¦Īó│÷┐┌▓╗Ą├├ŌĄų═╦ČÉŅ~Ī¬Ī¬ū÷▀MĒŚČÉ▐D│÷╠Ä└Ē(┤╦ŅÉ▐D│÷ėųĘų×ķ╚²ĘNŪķør)

ĪĪĪĪĄ┌╚²ŅÉŻ¼ŲĮõNĘĄ└¹Ą─ĘĄ▀Ć╩š╚ļĪ¬Ī¬ø_£p▀MĒŚČÉŅ~

ĪĪĪĪŠ▀¾wĘų╬÷Ż║

ĪĪĪĪĄ┌ę╗ŅÉŻ¼┘Å╚ļĢr▓╗ėĶĄų┐█Ī¬Ī¬ų▒Įėėŗ╚ļ┘ÅžøĄ─│╔▒Š

ĪĪĪĪĄ┌Č■ŅÉŻ¼ęčĄų┐█║¾Ė─ūāė├═ŠĪó░l╔·ōp╩¦Īó│÷┐┌▓╗Ą├├ŌĄų═╦ČÉŅ~Ī¬Ī¬ū÷▀MĒŚČÉ▐D│÷╠Ä└ĒĪŻ

ĪĪĪĪ▀MĒŚČÉŅ~▐D│÷ėą│ŻęŖĄ─╚²ĘN▐D│÷ĘĮĘ©Ż¼╝┤Ż║

ĪĪĪĪų▒Įėėŗ╦Ń▐D│÷Ę©;

ĪĪĪĪ▀ĆįŁėŗ╦Ń▐D│÷Ę©;

ĪĪĪĪ▒╚└²ėŗ╦Ń▐D│÷Ę©ĪŻ

ĪĪĪĪ(1)ų▒Įėėŗ╦Ń▀MĒŚČÉ▐D│÷Ą─ĘĮĘ©Ī¬Ī¬▀mė├ė┌ę╗░ŃŪķørŽ┬▓─┴ŽĄ╚Ą─ĘŪš²│Żōp╩¦╗“Ė─ūāė├═ŠĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐(1)īóĘŪš²│Żōp╩¦ųąĄ─═Ō┘Å▒╚└²▓┐Ęųī”æ¬Ą─▀MĒŚČÉū„▐D│÷╠Ä└ĒĪŻ(2)▒╗ł╠Ę©▓┐ķTę└Ę©ø]╩š╗“š▀ÅŖ┴ŅūįąąõNܦĄ─žø╬’▓╗Ą├Ąų┐█▀MĒŚČÉŻ¼▀@╩ŪĪ░ĀIĖ─į÷Ī▒ų«║¾ą┬į÷Ą─ęÄČ©ĪŻ

ĪĪĪĪĄ┌╚²ŅÉŻ¼ŲĮõNĘĄ└¹Ą─ĘĄ▀Ć╩š╚ļĪ¬Ī¬ø_£p▀MĒŚČÉŅ~

ĪĪĪĪĘ▓┼c╔╠ŲĘõN╩█┴┐ĪóõN╩█Ņ~¤o▒ž╚╗┬ōŽĄŻ¼Ūę╔╠śIŲ¾śIŽ“╣®žøĘĮ╠ß╣®ę╗Č©ä┌䚥─╩š╚ļŻ¼└²╚ń▀Mł÷┘MĪó┤┘õN┘MĪó╔Ž╝▄┘MĪóš╣╩Š┘MĪó╣▄└Ē┘MĄ╚Ż¼▓╗ī┘ė┌ŲĮõNĘĄ└¹Ż¼▓╗ø_£p«öŲ┌į÷ųĄČÉ▀MĒŚČÉĮŻ¼æ¬š„╩šĀIśIČÉĪŻ

ĪĪĪĪĘ▓┼c╔╠ŲĘõN╩█┴┐ĪóõN╩█Ņ~ÆņŃ^(╚ńęįę╗Č©▒╚└²ĪóĮŅ~ĪóöĄ┴┐ėŗ╦Ń)Ą─Ė„ĘNĘĄ▀Ć╩š╚ļŻ¼Š∙æ¬░┤ššŲĮõNĘĄ└¹ąą×ķĄ─ėąĻPęÄČ©ø_£p«öŲ┌į÷ųĄČÉ▀MĒŚČÉĮŻ¼▓╗š„╩šĀIśIČÉĪŻ

ĪĪĪĪ╚ĪĄ├Ą─ĘĄ▀Ć╩š╚ļ▓╔╚Īø_£p▀MĒŚČÉĄ─ĘĮĘ©Ż║

ĪĪĪĪ«öŲ┌æ¬ø_£p▀MĒŚČÉĮ=«öŲ┌╚ĪĄ├Ą─ĘĄ▀Ć┘YĮ/(1+╦∙┘Åžø╬’▀mė├į÷ųĄČÉČÉ┬╩)Ī┴╦∙┘Åžø╬’▀mė├į÷ųĄČÉČÉ┬╩

ĪĪĪĪ╔╠śIŲ¾śIŽ“╣®žøĘĮ╩š╚ĪĄ─Ė„ĘN╩š╚ļŻ¼╝┤▒Ń└U╝{į÷ųĄČÉŻ¼ę▓ę╗┬╔▓╗Ą├ķ_Š▀į÷ųĄČÉīŻė├░lŲ▒ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö╣▄ĪĘ┐Ų─┐20éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║╠ž╩ŌõN╩█ĘĮ╩ĮŽ┬Ą─õN╩█Ņ~

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢