¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ČÉäš┤·└ĒĄ─Ė┼─Ņ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ČÉäš┤·└ĒĄ─Ė┼─ŅĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

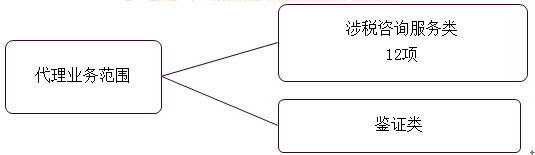

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ū╔įāĪóĘ■äšŅÉ(12ĒŚ)

ĪĪĪĪ2.ĶbūCŅÉ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«╬Õš┬ČÉäš┤·└Ē║═ČÉäš╗IäØĄ┌ę╗╣ØŲ¾śI╔µČÉ╣żū„Ą─┤·└ĒĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ČÉäš┤·└ĒĄ─Ė┼─Ņ

ĪŠų¬ūR³cĪ┐Ż║ČÉäš┤·└ĒĄ─Ė┼─Ņ

ĪĪĪĪČÉäš┤·└Ē╩ŪųĖČÉäš┤·└Ē╚╦į┌ć°╝ęĘ©┬╔ęÄČ©Ą─┤·└ĒĘČć·ā╚Ż¼ęį┤·└ĒÖCśŗĄ─├¹┴xŻ¼Įė╩▄╝{ČÉ╚╦Īó┐█└U┴xäš╚╦Ą─╬»═ąŻ¼ę└ō■ć°╝ęČÉ╩šĘ©┬╔║═ąąš■Ę©ęÄĄ─ęÄČ©Ż¼┤·Ųõ▐k└Ē╔µČÉ╩┬ę╦Ą─Ė„ĒŚ├±╩┬Ę©┬╔ąą×ķĄ─┐éĘQĪŻ

ĪĪĪĪ┤·└Ē╚╦┐╔ęįĮė╩▄╝{ČÉ╚╦Īó┐█└U┴xäš╚╦Ą─╬»═ąŻ¼Å─╩┬Ž┬┴ąĘČć·ā╚Ą─┤·└ĒśI䚯║

ĪĪĪĪ1.ū╔įāĪóĘ■äšŅÉ(12ĒŚ)

ĪĪĪĪ(1)┤·▐kČÉ䚥ŪėøĪóūāĖ³ČÉ䚥Ūėø║═ūóõNČÉ䚥Ūėø

ĪĪĪĪ(2)▐k└Ē╝{ČÉĪó═╦ČÉ║═£p├ŌČÉ╔Ļł¾

ĪĪĪĪ(3)Į©┘~Į©ųŲŻ¼▐k└Ē┘~äš

ĪĪĪĪ(4)▐k└Ē│²į÷ųĄČÉīŻė├░lŲ▒═ŌĄ─░lŲ▒ŅI┘Å╩ų└m

ĪĪĪĪ(5)▐k└Ē╝{ČÉ╔Ļł¾╗“┐█└UČÉ┐Ņł¾Ėµ

ĪĪĪĪ(6)ųŲū„╔µČÉ╬─Ģ°

ĪĪĪĪ(7)ķ_š╣ČÉäšū╔įā(ŅÖå¢)ĪóČÉ╩š╗IäØĪó╔µČÉ┼Óė¢Ą╚╔µČÉĘ■äšśIäš

ĪĪĪĪ(8)ČÉäšąąš■Å═ūh╩ų└m

ĪĪĪĪ(9)īÅ▓ķ╝{ČÉŪķør

ĪĪĪĪ(10)▐k└Ēį÷ųĄČÉę╗░Ń╝{ČÉ╚╦┘YĖ±šJČ©╔Ļšł

ĪĪĪĪ(11)└¹ė├ų„ÖC╣▓ŽĒĘ■䚎ĄĮy×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦┤·ķ_į÷ųĄČÉīŻė├░lŲ▒

ĪĪĪĪ(12)ć°╝ęČÉäš┐éŠųęÄČ©Ą─Ųõ╦¹śIäš

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗░³└©▐k└Ēį÷ųĄČÉīŻė├░lŲ▒ŅI┘Å╩ų└mĪŻ

ĪĪĪĪ2.ĶbūCŅÉ

ĪĪĪĪ(1)Ų¾śI╦∙Ą├ČÉģR╦ŃŪÕ└U╝{ČÉ╔Ļł¾Ą─ĶbūC

ĪĪĪĪ(2)Ų¾śIČÉŪ░Åøča╠Øōp║═žö«aōp╩¦Ą─ĶbūC

ĪĪĪĪ(3)ć°╝ęČÉäš┐éŠų║═╩ĪČÉ䚊ųęÄČ©Ą─Ųõ╦¹╔µČÉĶbūCśIäš

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘĄ┌╩«╦─š┬ČÉäšąąš■Ę©ųŲ╗∙ĄA┐╝³cģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢