¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ŠĒ¤¤Ą─▀mė├ČÉ┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ŠĒ¤¤Ą─▀mė├ČÉ┬╩ĪŻ

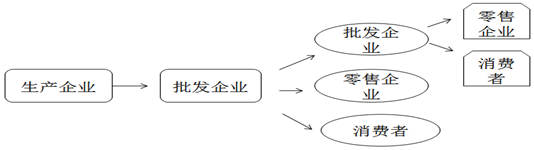

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ŠĒ¤¤Ą─▀mė├ČÉ┬╩

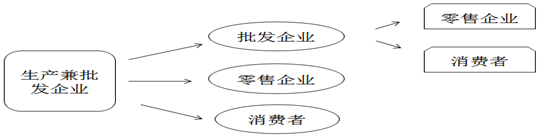

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╚²š┬Ž¹┘MČÉĘ©Ą┌Č■╣ØČÉ─┐┼cČÉ┬╩Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ŠĒ¤¤Ą─▀mė├ČÉ┬╩

ĪŠų¬ūR³cĪ┐Ż║ŠĒ¤¤Ą─▀mė├ČÉ┬╩

ĪĪ1.2009─Ļ5į┬1╚šęį║¾Ą─ŠĒ¤¤ČÉ─┐ČÉ┬╩ĀŅørŻ║

|

ČÉ─┐ |

ČÉ┬╩ | |

|

¤¤ |

| |

|

1.ŠĒ¤¤ |

| |

|

╣żśI |

Ż©1Ż®╝ūŅÉŠĒ¤¤Ī¬š{ō▄ār70į¬Ż©▓╗║¼į÷ųĄČÉŻ¼║¼70į¬Ż®/Ślęį╔Ž |

56%╝ė0.003į¬/ų¦ |

|

Ż©2Ż®ęęŅÉŠĒ¤¤Ī¬š{ō▄ār70į¬Ż©▓╗║¼į÷ųĄČÉŻ®/ŚlęįŽ┬ |

36%╝ė0.003į¬/ų¦ | |

|

╔╠śI┼·░l |

5% | |

|

2.č®Ū褤 |

36% | |

|

3.¤¤Įz |

30% | |

ĪĪĪĪĪŠ╠žäe╠ß╩ŠĪ┐

ĪĪĪĪĄ┌ę╗Ż¼ūóęŌ╝ūŅÉĪóęęŅÉŠĒ¤¤ČÉ─┐Å═║ŽČÉ┬╩Ą─ōQ╦Ń║═▀\ė├Ż║

|

ČÉ─┐ |

▒╚└²ČÉ┬╩ |

Č©Ņ~ČÉ┬╩ | ||

|

├┐ų¦ |

├┐ś╦£╩ŚlŻ©200ų¦Ż® |

├┐ś╦£╩ŽõŻ©5╚fų¦Ż® | ||

|

╝ūŅÉ |

56% |

0.003į¬/ų¦ |

0.6į¬/Śl |

150į¬/Žõ |

|

ęęŅÉ |

36% |

0.003į¬/ų¦ |

0.6į¬/Śl |

150į¬/Žõ |

ĪĪĪĪĄ┌Č■Ż¼ų╗ėąŠĒ¤¤į┌╔╠śI┼·░lŁh╣Ø└U╝{Ž¹┘MČÉŻ¼č®Ū褤Īó¤¤Įzęį╝░Ųõ╦¹æ¬ČÉŽ¹┘MŲĘį┌╔╠śI┼·░lŁh╣Øų╗└U╝{į÷ųĄČÉŻ¼▓╗└U╝{Ž¹┘MČÉĪŻ

ĪĪĪĪĄ┌╚²Ż¼ŠĒ¤¤┼·░lŁh╣Ø╝{ČÉĄ─╚²éĆę¬³cŻ║

ĪĪĪĪ(1)ČÉ┬╩5%;

ĪĪĪĪ(2)Łh╣Øā╚▓╗š„╩šĪ¬Ī¬┼·░l╔╠ų«ķgõN╩█ŠĒ¤¤▓╗└U╝{Ž¹┘MČÉ;

ĪĪĪĪ(3)▓╗─▄Ąų┐█ęįŪ░Łh╣ØŽ¹┘MČÉĪŻ

ĪĪĪĪŠĒ¤¤┼·░lėŗČÉ╩ŠęŌłD

ĪĪĪĪĄ┌ę╗ĘNŪķørŻ║

ĪĪĪĪŠĒ¤¤┼·░lĄ┌Č■ĘNŪķørŻ║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║░┤ššūŅĖ▀ČÉ┬╩š„ČÉĄ─╠ž╩ŌŪķør

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢