¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ2015ĪČČÉĘ©ĪĘŅA┴Ģ┐╝³cŻ║Į©ų■śIĀIśIČÉĄ─ėŗ╦ŃęÄČ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ĪĘŅA┴Ģ┐╝³cŻ║Į©ų■śIĀIśIČÉĄ─ėŗ╦ŃęÄČ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Į©ų■śIĀIśIČÉĄ─ėŗ╦ŃęÄČ©

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

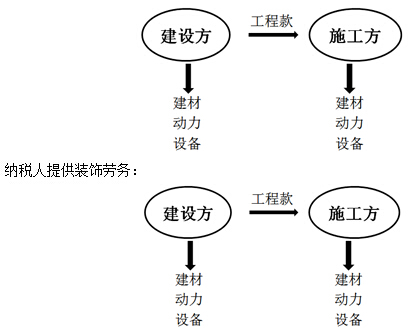

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╦─š┬ĀIśIČÉĘ©Ą┌╦─╣Øæ¬╝{ČÉŅ~ėŗ╦Ń┼c╠ž╩ŌĮøĀIąą×ķĄ─ČÉäš╠Ä└ĒĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Į©ų■śIĀIśIČÉĄ─ėŗ╦ŃęÄČ©

ĪŠų¬ūR³cĪ┐Ż║Į©ų■śIĀIśIČÉĄ─ėŗ╦ŃęÄČ©

ĪĪĪĪėŗ╦ŃūóęŌå¢Ņ}Ż║

ĪĪĪĪ(1)┐é░³┼cĘų░³

ĪĪĪĪ┐é│ą░³╚╦īó╣ż│╠Ęų░³Įo╦¹╚╦Ą─Ż¼ęį╚½▓┐│ą░³Ņ~£p│²ĖČĮoĘų░³╚╦Ą─ār┐Ņ║¾Ą─ėÓŅ~×ķĀIśIŅ~;

ĪĪĪĪ(2)╝{ČÉ╚╦╠ß╣®Į©ų■śIä┌äš(▓╗║¼čb’Śä┌äš)Ą─Ż¼ŲõĀIśIŅ~欫ö░³└©╣ż│╠╦∙ė├įŁ▓─┴ŽĪóįOéõ╝░Ųõ╦¹╬’┘Y║═äė┴”ār┐Ņį┌ā╚Ż¼Ą½▓╗░³└©Į©įOĘĮ╠ß╣®Ą─įOéõĄ─ār┐ŅĪŻ

ĪĪĪĪ╝{ČÉ╚╦╠ß╣®Į©ų■śIä┌äš(▓╗║¼čb’Śä┌äš)Ż║

ĪĪĪĪ(3)░▓čb╣ż│╠ū„śIŻ¼Ę▓╦∙░▓čbĄ─įOéõĄ─ārųĄū„×ķ░▓čb╣ż│╠«aųĄĄ─Ż¼ŲõĀIśIŅ~æ¬░³└©įOéõĄ─ār┐Ņį┌ā╚ĪŻ

ĪĪĪĪ(4)ūįĮ©ąą×ķĄ─ĀIśIŅ~Ė∙ō■═¼ŅÉ╣ż│╠Ą─ārĖ±┤_Č©Ż¼¤o═¼ŅÉ╣ż│╠ārĖ±Ą─Ż¼ĮM│╔ėŗČÉārĖ±Ż║

ĪĪĪĪėŗČÉārĖ±=╣ż│╠│╔▒ŠĪ┴(1+│╔▒Š└¹ØÖ┬╩)Ī┬(1-ĀIśIČÉČÉ┬╩)

ĪĪĪĪ│╔▒Š└¹ØÖ┬╩ė╔╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ąČÉ䚊ų┤_Č©ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘŅA┴Ģ┐╝³cŻ║ĀIśIČÉČÉŅ~Ąų├Ō

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢