¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║æ¬╝{ČÉ╦∙Ą├Ņ~Ą─ęÄČ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║æ¬╝{ČÉ╦∙Ą├Ņ~Ą─ęÄČ©ĪŻ

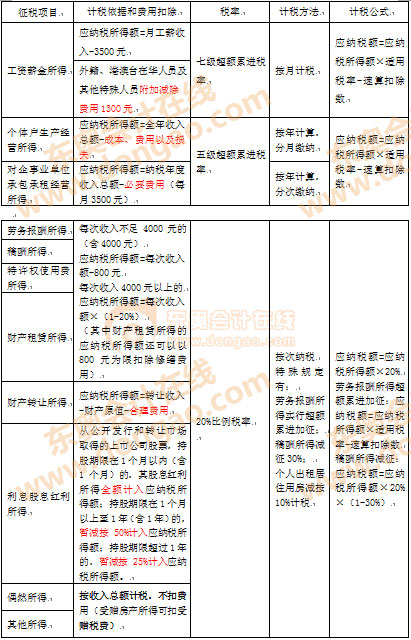

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ėŗČÉę└ō■Ą─ų„ę¬ęÄČ©ę╗ė[

ĪĪĪĪ(Č■)æ¬╝{ČÉ╦∙Ą├Ņ~Ą─Ųõ╦¹ęÄČ©

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«ę╗š┬éĆ╚╦╦∙Ą├ČÉĘ©Ą┌Č■╣ØČÉ┬╩┼cæ¬╝{ČÉ╦∙Ą├Ņ~Ą─┤_Č©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║æ¬╝{ČÉ╦∙Ą├Ņ~Ą─ęÄČ©

ĪŠų¬ūR³cĪ┐Ż║æ¬╝{ČÉ╦∙Ą├Ņ~Ą─ęÄČ©

ĪĪĪĪ(ę╗)ėŗČÉę└ō■Ą─ų„ę¬ęÄČ©ę╗ė[

ĪĪĪĪ

ĪĪĪĪ(Č■)æ¬╝{ČÉ╦∙Ą├Ņ~Ą─Ųõ╦¹ęÄČ©

ĪĪĪĪ1.ŠĶ┘øĄ─┐█│²

ĪĪĪĪ(1)éĆ╚╦īóŲõ╦∙Ą├═©▀^ųąć°Š│ā╚Ą─╔ńĢ■łF¾wĪóć°╝ęÖCĻPŽ“Į╠ė²║═Ųõ╦¹╔ńĢ■╣½ęµ╩┬śIęį╝░įŌ╩▄ć└ųžūį╚╗×─║”Ą─Ąžģ^ĪóžÜ└¦Ąžģ^Ą─ŠĶ┘øŻ¼ŠĶ┘øŅ~╬┤│¼▀^╝{ČÉ╚╦╔Ļł¾Ą─æ¬╝{ČÉ╦∙Ą├Ņ~30%Ą─▓┐ĘųŻ¼┐╔ęįÅ─æ¬╝{ČÉ╦∙Ą├Ņ~ųą┐█│²Ż¼│¼▀^▓┐Ęų▓╗Ą├┐█│²ĪŻ

ĪĪĪĪ(2)ūį2001─Ļ7į┬1╚šŲŻ¼éĆ╚╦═©▀^ĘŪĀI└¹Ą─╔ńĢ■łF¾w║═ć°╝ęÖCĻPŽ“▐r┤Õ┴xäšĮ╠ė²Ą─ŠĶ┘øŻ¼į┌ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉĢrŻ¼£╩ėĶį┌ČÉŪ░Ą─╦∙Ą├Ņ~ųą╚½Ņ~┐█│²ĪŻ

ĪĪĪĪ2.┘Yų·Ą─┐█│²

ĪĪĪĪéĆ╚╦Ą─╦∙Ą├(▓╗║¼┼╝╚╗╦∙Ą├ĪóĮøć°äšį║žöš■▓┐ķT┤_Č©š„ČÉĄ─Ųõ╦¹╦∙Ą├)ė├ė┌ī”ĘŪĻP┬ōĄ─┐ŲčąÖCśŗ║═Ė▀Ą╚īWąŻčąŠ┐ķ_░lą┬«aŲĘĪóą┬╝╝ągĪóą┬╣ż╦ć╦∙░l╔·Ą─蹊┐ķ_░lĮø┘MĄ─┘Yų·Ż¼Įøų„╣▄ČÉäšÖCĻP┤_Č©Ż¼┐╔ęį╚½Ņ~į┌Ž┬į┬(╣ż┘YĪóąĮĮ╦∙Ą├)╗“Ž┬┤╬(░┤┤╬ėŗš„Ą─╦∙Ą├)╗“«ö─Ļ(░┤─Ļėŗš„Ą─╦∙Ą├)ėŗš„éĆ╚╦╦∙Ą├ČÉĢrŻ¼Å─æ¬╝{ČÉ╦∙Ą├Ņ~ųą┐█│²Ż¼▓╗ūŃĄų┐█Ą─Ż¼▓╗Ą├ĮY▐DĄų┐█ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠWūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║éĆ╚╦╦∙Ą├ČÉČÉ┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║╣ż┘YĪóąĮĮ╦∙Ą├Ą─ėŗČÉ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢