¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ĪĘŅA┴Ģų¬ūR³cŻ║ĻPČÉĄ─═ĻČÉārĖ±

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ĪĘŅA┴Ģų¬ūR³cŻ║ĻPČÉĄ─═ĻČÉārĖ±ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ę╗░Ń▀M┐┌žø╬’Ą─═ĻČÉārĖ±

ĪĪĪĪ(Č■)╠ž╩Ō▀M┐┌žø╬’Ą─═ĻČÉārĖ±

ĪĪĪĪ(╚²)│÷┐┌žø╬’Ą─═ĻČÉārĖ±

ĪĪĪĪ(╦─)═ĻČÉārĖ±ųą▀\▌ö╝░ŽÓĻP┘Mė├Īó▒ŻļU┘MĄ─ėŗ╦Ń

ĪĪĪĪ

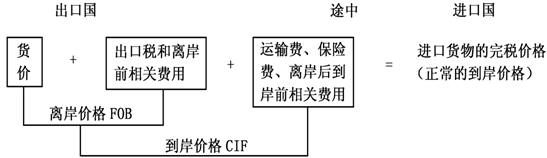

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌┴∙š┬ĻPČÉĘ©Ą┌╚²╣Ø(ji©”)═ĻČÉārĖ±┼cæ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ĻPČÉĄ─═ĻČÉārĖ±

ĪŠų¬ūR³cĪ┐Ż║ĻPČÉĄ─═ĻČÉārĖ±

ĪĪĪĪė╔║ŻĻPęįįōžø╬’Ą─│╔Į╗ārĖ±×ķ╗∙ĄAīÅ▓ķ┤_Č©ĪŻ

ĪĪĪĪ(ę╗)ę╗░Ń▀M┐┌žø╬’Ą─═ĻČÉārĖ±(šŲ╬šŻ¼─▄┴”Ą╚╝ē3)

ĪĪĪĪ1.ęį│╔Į╗ārĖ±×ķ╗∙ĄAĄ─═ĻČÉārĖ±

ĪĪĪĪ═ĻČÉārĖ±╩ŪųĖžø╬’Ą─ėŗČÉārĖ±ĪŻš²│ŻŪķørŽ┬Ż¼▀M┐┌žø╬’▓╔ė├ęį│╔Į╗ārĖ±×ķ╗∙ĄAĄ─═ĻČÉārĖ±ĪŻ▀M┐┌žø╬’Ą─═ĻČÉārĖ±░³└©žø╬’Ą─žøārĪóžø╬’▀\Ąų╬ęć°▌ö╚ļĄž³cŲąČŪ░Ą─▀\▌ö╝░ŽÓĻP┘Mė├Īó▒ŻļU┘MĪŻ

ĪĪĪĪ2.ī”īŹĖČ╗“æ¬ĖČārĖ±š{(di©żo)š¹Ą─ėąĻPęÄ(gu©®)Č©

ĪĪĪĪėŗ╦Ń▀M┐┌žø╬’ĻPČÉĄ─═ĻČÉārĖ±Ż¼CIF╚²ĒŚ╚▒ę╗▓╗┐╔ĪŻ

ĪĪĪĪĪŠÜw╝{Ī┐═ĻČÉārĖ±Ą─śŗ│╔Ż║

|

═ĻČÉārĖ±Ą─śŗ│╔ę“╦ž |

▓╗ėŗ╚ļ═ĻČÉārĖ±Ą─ę“╦ž |

|

╗∙▒Šśŗ│╔Ż║žøār+ų┴▀\Ąų┐┌░ČĄ─▀\┘M+▒ŻļU┘M ŠC║Ž┐╝æ]┐╔─▄š{(di©żo)š¹Ą─ĒŚ─┐Ż║ Ī±┘IĘĮžōō·Īóų¦ĖČĄ─ųąĮķé“ĮĪóĮø(j©®ng)╝o┘M Ī±┘IĘĮžōō·Ą─░³čbĪó╚▌Ų„Ą─┘Mė├ Ī±┘IĘĮĖČ│÷Ą─Ųõ╦¹Įø(j©®ng)Ø·└¹ęµ Ī±┼c▀M┐┌žø╬’ėąĻPĄ─Ūęśŗ│╔▀M┐┌Śl╝■Ą─╠žįSÖÓ╩╣ė├┘M |

Ī±Ž“ūį╝║▓╔┘Å┤·└Ē╚╦ų¦ĖČĄ─┘Åžøé“Į║═ä┌äš┘Mė├ Ī±žø╬’▀M┐┌║¾░l(f©Ī)╔·Ą─░▓čbĪó▀\▌ö┘Mė├ Ī±▀M┐┌ĻPČÉ║═▀M┐┌║ŻĻP┤·š„Ą─ć°ā╚(n©©i)ČÉ Ī±×ķį┌Š│ā╚(n©©i)Å═ųŲ▀M┐┌žø╬’Č°ų¦ĖČĄ─Å═ųŲÖÓ┘Mė├ |

ĪĪĪĪ3.ī”┘I┘uļpĘĮų«ķgėą╠ž╩ŌĻPŽĄĄ─ęÄ(gu©®)Č©ĪŻ(P156)

ĪĪĪĪ4.▀M┐┌žø╬’Ą─║ŻĻP╣└ārĘĮĘ©

ĪĪĪĪī”ė┌ārĖ±▓╗Ę¹║Ž│╔Į╗Śl╝■╗“│╔Į╗ārĖ±▓╗─▄┤_Č©Ą─▀M┐┌žø╬’Ż¼ė╔║ŻĻP╣└ār┤_Č©ĪŻ║ŻĻP╣└ārę└┤╬╩╣ė├Ą─ĘĮĘ©░³└©Ż║

ĪĪĪĪ(1)ŽÓ═¼╗“ŅÉ╦Ųžø╬’│╔Į╗ārĖ±ĘĮĘ©

ĪĪĪĪ(2)Ą╣┐█ārĖ±ĘĮĘ©

ĪĪĪĪ(3)ėŗ╦ŃārĖ±ĘĮĘ©

ĪĪĪĪ(4)Ųõ╦¹║Ž└ĒĄ─ĘĮĘ©

ĪĪĪĪ╩╣ė├Ųõ╦¹║Ž└ĒĘĮĘ©ĢrŻ¼æ¬«öĖ∙ō■(j©┤)ĪČ═ĻČÉārĖ±▐kĘ©ĪĘęÄ(gu©®)Č©Ą─╣└ārįŁätŻ¼ęįį┌Š│ā╚(n©©i)½@Ą├Ą─öĄ(sh©┤)ō■(j©┤)┘Y┴Ž×ķ╗∙ĄA╣└Č©═ĻČÉārĖ±ĪŻĄ½▓╗Ą├╩╣ė├ęįŽ┬ārĖ±Ż║

ĪĪĪĪŠ│ā╚(n©©i)╔·«a(ch©Żn)Ą─žø╬’į┌Š│ā╚(n©©i)Ą─õN╩█ārĖ±;┐╔╣®▀xō±Ą─ārĖ±ųą▌^Ė▀Ą─ārĖ±;žø╬’į┌│÷┐┌Ąž╩ął÷Ą─õN╩█ārĖ±;ęįėŗ╦ŃārĖ±ĘĮĘ©ęÄ(gu©®)Č©Ą─ėąĻPĖ„ĒŚų«═ŌĄ─ārųĄ╗“┘Mė├ėŗ╦ŃĄ─ārĖ±;│÷┐┌ĄĮĄ┌╚²ć°╗“Ąžģ^(q©▒)Ą─žø╬’Ą─õN╩█ārĖ±;ūŅĄ═Ž▐ār╗“╬õöÓ╠ōśŗĄ─ārĖ±ĪŻ

ĪĪĪĪ(Č■)╠ž╩Ō▀M┐┌žø╬’Ą─═ĻČÉārĖ±(╩ņŽżŻ¼─▄┴”Ą╚╝ē2)

|

Š▀¾wŪķør |

═ĻČÉārĖ±Ą─īÅČ©║═╣└Č© | |

|

╝ė╣ż┘Q(m©żo)ęū▀M┐┌┴Ž╝■╝░ŲõųŲ│╔ŲĘ |

▀M┐┌ĢrąĶš„ČÉĄ─▀M┴Ž╝ė╣ż▀M┐┌┴Ž╝■ |

┴Ž╝■╔Ļł¾▀M┐┌ĢrĄ─ārĖ±╣└Č© |

|

ā╚(n©©i)õN▀M┴Ž╝ė╣ż▀M┐┌┴Ž╝■╗“ŲõųŲ│╔ŲĘ |

┴Ž╝■įŁ▀M┐┌ĢrĄ─ārĖ±╣└Č© | |

|

ā╚(n©©i)õNüĒ┴Ž╝ė╣ż▀M┐┌┴Ž╝■╗“ŲõųŲ│╔ŲĘ |

┴Ž╝■╔Ļł¾ā╚(n©©i)õNĢrĄ─ārĖ±╣└Č© | |

|

│÷┐┌╝ė╣żģ^(q©▒)ā╚(n©©i)Ų¾śI(y©©)ā╚(n©©i)õNĄ─ųŲ│╔ŲĘ |

ųŲ│╔ŲĘ╔Ļł¾ā╚(n©©i)õNĢrĄ─ārĖ±╣└Č© | |

|

▒ŻČÉģ^(q©▒)ā╚(n©©i)╝ė╣żŲ¾śI(y©©)ā╚(n©©i)õN▀M┐┌┴Ž╝■╗“ŲõųŲ│╔ŲĘ |

Ęųäeęį┴Ž╝■╗“ųŲ│╔ŲĘ╔Ļł¾ā╚(n©©i)õNĢrĄ─ārĖ±╣└Č©Ż©╚ń╣¹ā╚(n©©i)õNĄ─ųŲ│╔ŲĘųą║¼ėąÅ─Š│ā╚(n©©i)▓╔┘ÅĄ─┴Ž╝■Ż¼ätęį╦∙║¼Å─Š│═Ō┘Å╚ļĄ─┴Ž╝■įŁ▀M┐┌ĢrĄ─ārĖ±╣└Č©Ż® | |

|

╝ė╣ż┘Q(m©żo)ęū▀^│╠ųą«a(ch©Żn)╔·Ą─▀ģĮŪ┴Ž |

╔Ļł¾ā╚(n©©i)õNĢrĄ─ārĖ±╣└Č© | |

|

Š▀¾wŪķør |

═ĻČÉārĖ±Ą─īÅČ©║═╣└Č© | |

|

▒ŻČÉģ^(q©▒)╗“│÷┐┌╝ė╣żģ^(q©▒)õN═∙ģ^(q©▒)═ŌĪó▒ŻČÉÄņ│÷Äņā╚(n©©i)õNĄ─▀M┐┌žø╬’Ż©▓╗║¼╝ė╣ż┘Q(m©żo)ęū▀M┐┌┴Ž╝■╝░ŲõųŲ│╔ŲĘŻ® |

║ŻĻPīÅČ©Ą─ārĖ±Ż©║¼ģ^(q©▒)ā╚(n©©i)ĪóÄņā╚(n©©i)░l(f©Ī)╔·Ą─é}ā”Īó▀\▌ö╝░ŲõŽÓĻP┘Mė├Ż® | |

|

▀\═∙Š│═Ōą▐└ĒĄ─žø╬’Ż¼ęÄ(gu©®)Č©Ų┌Ž▐ā╚(n©©i)Å═▀\▀MŠ│ |

║ŻĻPīÅČ©Ą─Š│═Ōą▐└Ē┘MĪó┴Ž╝■┘M╣└Č©ārĖ± | |

|

▀\═∙Š│═Ō╝ė╣żĄ─žø╬’ |

║ŻĻPīÅČ©Ą─Š│═Ō╝ė╣ż┘MĪó┴Ž╝■┘MĪóÅ═▀\▀MŠ│▀\▌ö╝░ŽÓĻP┘Mė├Īó▒ŻļU┘M╣└Č©ārĖ± | |

|

Ģ║Ģr▀MŠ│Ą─žø╬’ |

░┤ę╗░Ń▀M┐┌žø╬’╣└ār▐kĘ© | |

|

ūŌ┘UĘĮ╩Į▀M┐┌žø╬’ |

ūŌĮĘĮ╩Įų¦ĖČ |

║ŻĻPīÅČ©Ą─ūŌĮ |

|

┴¶┘ÅĄ─ūŌ┘Užø╬’ |

║ŻĻPīÅČ©Ą─┴¶┘ÅārĖ± | |

|

│ąūŌ╚╦ę╗┤╬ąį└U╝{ČÉ┐Ņ |

░┤ę╗░Ń▀M┐┌žø╬’╣└ār▐kĘ© | |

|

┴¶┘Å▀M┐┌žøśė |

║ŻĻPīÅČ©Ą─┴¶┘ÅārĖ± | |

|

ėĶęįčaČÉĄ─├ŌČÉžø╬’ |

įŁ▀M┐┌ĢrārĖ±┐█│²š█┼f | |

|

Ųõ╦¹ĘĮ╩Į▀M┐┌žø╬’ |

░┤ę╗░Ń▀M┐┌žø╬’╣└ār▐kĘ© | |

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐ėĶęįčaČÉĄ─├ŌČÉžø╬’Ą─ėŗČÉę└ō■(j©┤)ę¬┼cČÉ┬╩ęÄ(gu©®)ätŽÓĮY║Ž▀MąąÅ═┴ĢĪŻ

ĪĪĪĪ£pČÉ╗“├ŌČÉ▀M┐┌Ą─žø╬’ąĶėĶčaČÉĢrŻ¼æ¬«öęį║ŻĻPīÅČ©Ą─įōžø╬’įŁ▀M┐┌ĢrĄ─ārĖ±Ż¼┐█│²š█┼f▓┐ĘųārųĄū„×ķ═ĻČÉārĖ±Ż¼Ųõėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ═ĻČÉārĖ±=║ŻĻPīÅČ©Ą─įōžø╬’įŁ▀M┐┌ĢrĄ─ārĖ±Ī┴[1-╔ĻšłčaČÉĢrīŹļHęč╩╣ė├Ą─Ģrķg(į┬)/(▒O(ji©Īn)╣▄─ĻŽ▐Ī┴12)]

ĪĪĪĪ£p├ŌČÉžø╬’▐D(zhu©Żn)ūī╗“Ė─ūā│╔▓╗├ŌČÉė├═ŠĄ─Ż¼╩╣ė├║ŻĻPĮė╩▄╝{ČÉ╚╦į┘┤╬╠Ņīæł¾ĻPå╬╔Ļł¾▐k└Ē╝{ČÉ╩ų└m(x©┤)ų«╚šīŹ╩®Ą─ČÉ┬╩ĪŻ

ĪĪĪĪ(╚²)│÷┐┌žø╬’Ą─═ĻČÉārĖ±(╩ņŽżŻ¼─▄┴”Ą╚╝ē3)

ĪĪĪĪęį│╔Į╗ār×ķ╗∙ĄAĄ─═ĻČÉārĖ±Ż¼▓╗║¼│÷┐┌ĻPČÉ║═å╬¬Ü┴ą├„Ą─ų¦ĖČĮoŠ│═ŌĄ─é“ĮĪŻ

ĪĪĪĪ═ĻČÉārĖ±=(ļx░ČārĖ±-å╬¬Ü┴ą├„Ą─ų¦ĖČĮoŠ│═ŌĄ─é“Į)Ī┬(1+│÷┐┌ČÉ┬╩)

ĪĪĪĪ│÷┐┌žø╬’Ą─│╔Į╗ārĖ±▓╗─▄┤_Č©ĢrŻ¼═ĻČÉārĖ±ė╔║ŻĻPę└┤╬╩╣ė├Ž┬┴ąĘĮĘ©╣└Č©Ż║

ĪĪĪĪ1.═¼Ģr╗“┤¾╝s═¼ĢrŽ“═¼ę╗ć°╝ę╗“Ąžģ^(q©▒)│÷┐┌Ą─ŽÓ═¼žø╬’Ą─│╔Į╗ārĖ±;

ĪĪĪĪ2.═¼Ģr╗“┤¾╝s═¼ĢrŽ“═¼ę╗ć°╝ę╗“Ąžģ^(q©▒)│÷┐┌Ą─ŅÉ╦Ųžø╬’Ą─│╔Į╗ārĖ±;

ĪĪĪĪ3.Ė∙ō■(j©┤)Š│ā╚(n©©i)╔·«a(ch©Żn)ŽÓ═¼╗“ŅÉ╦Ųžø╬’Ą─│╔▒ŠĪó└¹ØÖ║═ę╗░Ń┘Mė├ĪóŠ│ā╚(n©©i)░l(f©Ī)╔·Ą─▀\▌ö╝░ŲõŽÓĻP┘Mė├Īó▒ŻļU┘Mėŗ╦Ń╦∙Ą├Ą─ārĖ±;

ĪĪĪĪ4.░┤šš║Ž└ĒĘĮĘ©╣└Č©Ą─ārĖ±ĪŻ

ĪĪĪĪ(╦─)═ĻČÉārĖ±ųą▀\▌ö╝░ŽÓĻP┘Mė├Īó▒ŻļU┘MĄ─ėŗ╦Ń(šŲ╬šŻ¼─▄┴”Ą╚╝ē3)

ĪĪĪĪÜw╝{×ķęįŽ┬łD▒ĒŻ║

|

▀M│÷┐┌▀\▌d╗“│╔Į╗ĘĮ╩Į |

▀\┘MĄ─┤_Č© |

▒ŻļU┘MĄ─┤_Č© | |

|

ę╗░ŃĘĮ╩Į▀M┐┌ |

║Ż▀\▀M┐┌ |

▀\ĄųŠ│ā╚(n©©i)Ą─ąČžø┐┌░Č | |

|

Ļæ▀\▀M┐┌ |

▀\ĄųŠ│ā╚(n©©i)Ą─Ą┌ę╗┐┌░Č╗“─┐Ą─┐┌░Č | ||

|

┐š▀\▀M┐┌ |

▀\ĄųŠ│ā╚(n©©i)Ą─Ą┌ę╗┐┌░Č╗“─┐Ą─┐┌░Č | ||

|

¤oĘ©┤_Č©īŹļH▀\▒Ż┘M |

═¼Ų┌═¼ąąśI(y©©)▀\┘M┬╩ |

žøār╝ė▀\┘Mā╔š▀┐éŅ~Ą─3Īļ | |

|

Ųõ╦¹ĘĮ╩Į▀M┐┌ |

Ó]▀\▀M┐┌ |

Ó]┘M | |

|

Š│═Ō▀ģŠ│┐┌░Č│╔Į╗Ą─ĶF┬Ę╣½┬Ę▀M┐┌žø╬’ |

žøārĄ─1% | ||

|

ūį±{▀M┐┌Ą─▀\▌ö╣żŠ▀ |

¤o▀\┘M |

| |

|

│÷┐┌žø╬’ |

ūŅČÓ╦Ńų┴ļxŠ│┐┌░Č |

| |

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘŅA┴Ģų¬ūR³cŻ║įŁ«a(ch©Żn)ĄžęÄ(gu©®)Č©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢