¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų§ČÉĄ─æ¬╝{ČÉŅ~ėŗ╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų§ČÉĄ─æ¬╝{ČÉŅ~ėŗ╦ŃĪŻ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌░╦š┬Ę┐«aČÉĘ©Īó│Ūµé═┴Ąž╩╣ė├ČÉĘ©ĪóŲ§ČÉĘ©║═Ė¹Ąžš╝ė├ČÉĘ©Ą┌╚²╣ØŲ§ČÉĘ©Ą─ā╚╚▌ĪŻ

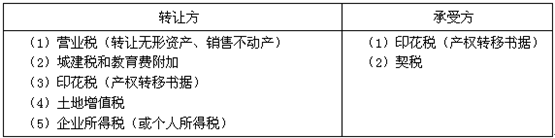

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.╝{ČÉ╚╦

ĪĪĪĪ2.ČÉ┬╩

ĪĪĪĪ3.æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

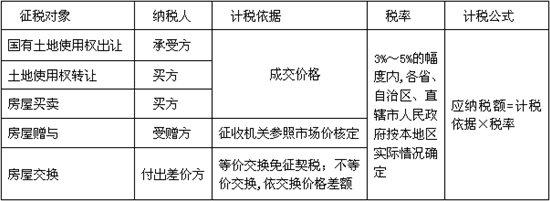

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽżšŲ╬š▒Š┐╝³cŻ¼─▄┴”Ą╚╝ē3ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų§ČÉĄ─æ¬╝{ČÉŅ~ėŗ╦Ń

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų§ČÉĄ─æ¬╝{ČÉŅ~ėŗ╦Ń

ĪĪĪĪ(ę╗)╝{ČÉ╚╦

ĪĪĪĪŲ§ČÉĄ─╝{ČÉ┴xäš╚╦╩ŪųĖį┌ųą╚A╚╦├±╣▓║═ć°Š│ā╚▐DęŲ═┴ĄžĪóĘ┐╬▌ÖÓī┘Ż¼│ą╩▄Ą─å╬╬╗║═éĆ╚╦ĪŻ

ĪĪĪĪęįšą┼─ÆņĘĮ╩Į│÷ūīć°ėą═┴Ąž╩╣ė├ÖÓĄ─Ż¼╝{ČÉ╚╦×ķūŅĮK┼c═┴Ąž╣▄└Ē▓┐ķT║×ėå│÷ūī║Ž═¼Ą─═┴Ąž╩╣ė├ÖÓ│ą╩▄╚╦ĪŻ(ą┬į÷)P213(2)

ĪĪĪĪĪŠÜw╝{Ī┐ī”ė┌▐DūīĘ┐Ąž«aÖÓī┘Ą─ąą×ķŻ¼▐DūīĘĮ║═│ą╩▄ĘĮĄ─╝{ČÉŪķør╚ńŽ┬▒ĒŻ║

ĪĪĪĪ(Č■)ČÉ┬╩

ĪĪĪĪ3%-5%Ą─Ę∙Č╚▒╚└²ČÉ┬╩ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐ūį2008─Ļ11į┬1╚šŲŻ¼ī”éĆ╚╦╩ū┤╬┘Å┘I90ŲĮĘĮ├ū╝░ęįŽ┬Ųš═©ūĪĘ┐Ż¼Ų§ČÉČÉ┬╩Ģ║Įyę╗Ž┬š{ĄĮ1%ĪŻ(╚½ć°ę╗ų┬)

ĪĪĪĪ(╚²)æ¬╝{ČÉŅ~ėŗ╦Ń(šŲ╬šŻ¼─▄┴”Ą╚╝ē3)

ĪĪĪĪŲ§ČÉų„ę¬ęÄČ©ę╗ė[▒ĒęŖŽ┬▒ĒŻ║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▀@└’Ą─ęū┐╝³cėą╚²éĆŻ║

ĪĪĪĪę╗╩ŪĄ╚ārĮ╗ōQĘ┐╬▌═┴ĄžÖÓī┘Ą─├Ōš„Ų§ČÉŻ¼Į╗ōQārĖ±▓╗Ą╚ĢrŻ¼ė╔ČÓĮ╗ĖČžøÄ┼ĪóīŹ╬’Īó¤oą╬┘Y«a╗“š▀Ųõ╦¹ĮøØ·└¹ęµĄ─ę╗ĘĮ└U╝{Ų§ČÉĪŻ

ĪĪĪĪČ■╩ŪęįäØō▄ĘĮ╩Į╚ĪĄ├═┴Ąž╩╣ė├ÖÓŻ¼Įø┼·£╩▐DūīĘ┐Ąž«aĢrŻ¼ė╔Ę┐Ąž«a▐Dūīš▀ča└UŲ§ČÉĪŻėŗČÉę└ō■×ķča└UĄ─═┴Ąž╩╣ė├ÖÓ│÷ūī┘Mė├╗“š▀═┴Ąž╩šęµĪŻ

ĪĪĪĪ2013ĪČČÉĘ©ĪĘå╬▀xŅ}Ż║Ų§ČÉæ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų§ČÉĄ─š„ČÉī”Ž¾

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘĄ┌Ų▀š┬┘Yį┤ČÉ║══┴Ąžį÷ųĄČÉĖ▀Ņl┐╝³cÜw╝{

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢