¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║╬ęć°ČÉ╩š┴óĘ©╝░ČÉĘ©š{š¹

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║╬ęć°ČÉ╩š┴óĘ©╝░ČÉĘ©š{š¹ĪŻ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌ę╗š┬ČÉĘ©┐éšōĄ┌╚²╣ØČÉ╩š┴óĘ©┼cČÉĘ©Ą─īŹ╩®Ą─ā╚╚▌ĪŻ

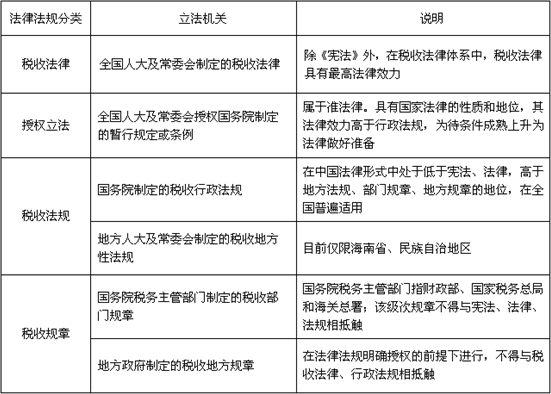

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ČÉ╩š┴óĘ©ÖCĻP

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽż▒Š┐╝³cĪŻį┌─Xūė└’ą╬│╔ėĪŽ¾Ż¼▓╗ąĶ▒│šbĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╬ęć°ČÉ╩š┴óĘ©╝░ČÉĘ©š{š¹

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╬ęć°ČÉ╩š┴óĘ©╝░ČÉĘ©š{š¹

ĪĪĪĪ1.ČÉ╩š┴óĘ©ÖCĻP

ĪĪĪĪ╬ęć°ųŲČ©ČÉ╩šĘ©ęÄĄ─ÖCĻP▓╗═¼Ż¼ŲõĘ©┬╔╝ē┤╬ę▓▓╗═¼Ż║

ĪĪĪĪ(1)╚½ć°╚╦┤¾╝░│Ż╬»Ģ■ųŲČ©Ą─ČÉ╩šĘ©┬╔ĪŻ

ĪĪĪĪ(2)╚½ć°╚╦┤¾╝░│Ż╬»Ģ■╩┌ÖÓć°äšį║ųŲČ©Ą─Ģ║ąąęÄČ©╗“Śl└²ĪŻ

ĪĪĪĪ(3)ć°äšį║ųŲČ©Ą─ČÉ╩šąąš■Ę©ęÄĪŻ

ĪĪĪĪ(4)ĄžĘĮ╚╦┤¾╝░│Ż╬»Ģ■ųŲČ©Ą─ČÉ╩šĄžĘĮąįĘ©ęÄĪŻ

ĪĪĪĪ(5)ć°äšį║ČÉäšų„╣▄▓┐ķTųŲČ©Ą─ČÉ╩š▓┐ķTęÄš┬ĪŻ

ĪĪĪĪ(6)ĄžĘĮš■Ė«ųŲČ©Ą─ČÉ╩šĄžĘĮęÄš┬ĪŻ

ĪĪĪĪ2.ĪŠĮŌßīĪ┐Š▀¾wÜw╝{ĮŌßī╚ńŽ┬▒ĒŻ║

ĪĪĪĪĪŠĮŌßīĪ┐

ĪĪĪĪ(1)į┌¼FąąČÉĘ©ųąŻ¼╚ńĪČŲ¾śI╦∙Ą├ČÉĘ©ĪĘĪóĪČéĆ╚╦╦∙Ą├ČÉĘ©ĪĘĪóĪČ▄ć┤¼ČÉĘ©ĪĘĪóĪČČÉ╩šš„╩š╣▄└ĒĘ©ĪĘęį╝░1993─Ļ12į┬╚½ć°╚╦┤¾│Ż╬»Ģ■═©▀^Ą─ĪČĻPė┌═Ō╔╠═Č┘YŲ¾śI║══Ōć°Ų¾śI▀mė├į÷ųĄČÉĪóŽ¹┘MČÉĪóĀIśIČÉĄ╚ČÉ╩šĢ║ąąŚl└²Ą─øQČ©ĪĘČ╝╩ŪČÉ╩šĘ©┬╔ĪŻ

ĪĪĪĪ(2)╚╦┤¾▓╗ų╣ę╗┤╬╩┌ÖÓć°äšį║┴óĘ©ĪŻ

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║ČÉ╩šĘ©┬╔ĻPŽĄ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢