¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2013ūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)¤ß╔Ēų«ĪČČÉĘ©ĪĘŻ║Ž¹┘M(f©©i)ČÉ╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķg

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćėųķ_(k©Īi)╩╝ę╗▌åą┬Ą─Å═(f©┤)┴Ģ(x©¬)ų«┬ĘŻ¼¼F(xi©żn)ļAČ╬┐╝╔·éā┐╔ęįģó┐╝¢|ŖWŅA(y©┤)┐Ų░Óšn│╠Ż¼ķ_(k©Īi)╩╝╦∙ł¾(b©żo)┐Ų─┐Ą─ŅA(y©┤)┴Ģ(x©¬)¤ß╔ĒŻ¼×ķ2013─ĻūóĢ■(hu©¼)Ą─╚½├µ?zh©©n)õ┐╝┤“Ž┬ĮY(ji©”)īŹ(sh©¬)Ą─╗∙ĄA(ch©│)Ż¼ęįŽ┬╩Ū2013ūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)¤ß╔Ēų¬ūR(sh©¬)³c(di©Żn)Ż¼├┐╠ņ┐┤ÄūéĆ(g©©)Ż¼▓╗ė├╠½ČÓŻ¼┬²┬²Įoūį╝║šę╗žÅ═(f©┤)┴Ģ(x©¬)Ą─ĖąėX(ju©”)Ż¼ūī╬ęéāę╗▓Įę╗éĆ(g©©)─_ėĪŻ¼Å─╚▌æ¬(y©®ng)ī”(du©¼)2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪŻ

ĪĪĪĪųžę¬┐╝³c(di©Żn)Ż║╬»═ą╝ė╣żæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘæ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń

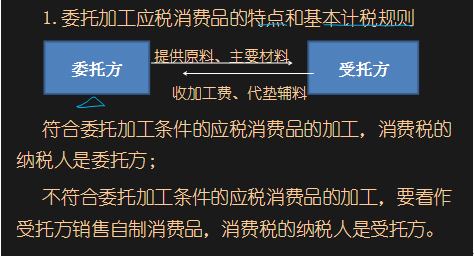

ĪĪĪĪĪŠųž³c(di©Żn)Üw╝{Ī┐╬»═ą╝ė╣żĄ─╬»═ąĘĮ┼c╩▄═ąĘĮų«ķgĻP(gu©Īn)ŽĄęŖ(ji©żn)Ž┬▒ĒŻ║

|

|

╬»═ąĘĮ |

╩▄═ąĘĮ |

|

╬»═ą╝ė╣żĻP(gu©Īn)ŽĄĄ─Śl╝■ |

╠ß╣®įŁ┴Ž║═ų„ę¬▓─┴Ž |

╩š╝ė╣ż┘M(f©©i)║═┤·ē|▌o┴Ž |

|

╝ė╣ż╝░╠ßžøĢr(sh©¬)╔µ╝░ČÉĘN |

ó┘┘Å(g©░u)┘I(m©Żi)▓─┴Ž╔µ╝░į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉ ó┌ų¦ĖČ╝ė╣ż┘M(f©©i)╔µ╝░į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉ ó█ęĢ═¼ūį«a(ch©Żn)Ž¹┘M(f©©i)ŲĘæ¬(y©®ng)└UŽ¹┘M(f©©i)ČÉ |

ó┘┘I(m©Żi)▌o┴Ž╔µ╝░į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉ ó┌╩š╚Ī╝ė╣ż┘M(f©©i)║═┤·ē|▌o┴Ž┘M(f©©i)╔µ╝░į÷ųĄČÉõNĒŚ(xi©żng)ČÉ |

|

Ž¹┘M(f©©i)ČÉ╝{ČÉŁh(hu©ón)╣Ø(ji©”) |

╠ßžøĢr(sh©¬)╩▄═ąĘĮ┤·╩š┤·└UŻ©╩▄═ąĘĮ×ķéĆ(g©©)╚╦ĪóéĆ(g©©)¾wæ¶Ą─│²═ŌŻ® |

Į╗žøĢr(sh©¬)┤·╩š┤·└U╬»═ąĘĮŽ¹┘M(f©©i)ČÉ┐Ņ |

|

┤·╩š┤·└U║¾Ž¹┘M(f©©i)ČÉĄ─ŽÓĻP(gu©Īn)╠Ä└Ē |

ó┘ų▒Įė│÷╩█Ą─▓╗į┘└U╝{Ž¹┘M(f©©i)ČÉ ó┌▀B└m(x©┤)╝ė╣ż║¾õN╩█Ą─į┌│÷ÅSŁh(hu©ón)╣Ø(ji©”)└U╝{Ž¹┘M(f©©i)ČÉŻ¼═¼Ģr(sh©¬)┐╔░┤╔·«a(ch©Żn)ŅI(l©½ng)ė├┴┐ėŗ(j©¼)╦ŃĄų┐█ęč╝{Ž¹┘M(f©©i)ČÉ |

╝░Ģr(sh©¬)ĮŌ└UČÉ┐ŅŻ¼Ę±ät░┤š„╣▄Ę©ęÄ(gu©®)Č©æ═╠ÄŻ©šł(q©½ng)µ£ĮėĮ╠▓─401Ēō(y©©)Ż® |

ĪĪĪĪ2.╩▄═ąĘĮ┤·╩š┤·└UŽ¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪ╬»═ą╝ė╣żĄ─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘŻ¼░┤šš╩▄═ąĘĮĄ─═¼ŅÉŽ¹┘M(f©©i)ŲĘĄ─õN╩█ār(ji©ż)Ė±ėŗ(j©¼)╦Ń╝{ČÉ;ø](m©”i)ėą═¼ŅÉŽ¹┘M(f©©i)ŲĘõN╩█ār(ji©ż)Ė±Ą─Ż¼░┤ššĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±ėŗ(j©¼)╦Ń╝{ČÉĪŻ

ĪĪĪĪīŹ(sh©¬)ąąÅ─ār(ji©ż)Č©┬╩▐kĘ©ėŗ(j©¼)╦Ń╝{ČÉĄ─ĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±ėŗ(j©¼)╦Ń╣½╩ĮŻ║

ĪĪĪĪĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±=(▓─┴Ž│╔▒Š+╝ė╣ż┘M(f©©i))Ī┬(l-▒╚└²ČÉ┬╩)

ĪĪĪĪīŹ(sh©¬)ąąÅ═(f©┤)║Žėŗ(j©¼)ČÉ▐kĘ©ėŗ(j©¼)╦Ń╝{ČÉĄ─ĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±ėŗ(j©¼)╦Ń╣½╩ĮŻ║

ĪĪĪĪĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±=(▓─┴Ž│╔▒Š+╝ė╣ż┘M(f©©i)+╬»═ą╝ė╣żöĄ(sh©┤)┴┐Ī┴Č©Ņ~ČÉ┬╩)Ī┬(1-▒╚└²ČÉ┬╩)

ĪĪĪĪŲõųąĪ░▓─┴Ž│╔▒ŠĪ▒╩ŪųĖ╬»═ąĘĮ╦∙╠ß╣®╝ė╣ż▓─┴ŽĄ─īŹ(sh©¬)ļH│╔▒ŠĪŻ╚ń╣¹╝ė╣ż║Ž═¼╔Ž╬┤╚ńīŹ(sh©¬)ūó├„▓─┴Ž│╔▒ŠĄ─Ż¼╩▄═ąĘĮ╦∙į┌Ąžų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ėąÖÓ(qu©ón)║╦Č©Ųõ▓─┴Ž│╔▒ŠĪŻĪ░╝ė╣ż┘M(f©©i)Ī▒╩ŪųĖ╩▄═ąĘĮ╝ė╣żæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘŽ“╬»═ąĘĮ╦∙╩š╚ĪĄ─╚½▓┐┘M(f©©i)ė├(░³└©┤·ē|▌oų·▓─┴ŽĄ─īŹ(sh©¬)ļH│╔▒Š)Ż¼Ą½▓╗░³└©ļS╝ė╣ż┘M(f©©i)╩š╚ĪĄ─õNĒŚ(xi©żng)ČÉŅ~Ż¼▀@śėĮM│╔Ą─ār(ji©ż)Ė±▓┼╩Ū▓╗║¼į÷ųĄČÉĄ½║¼Ž¹┘M(f©©i)ČÉĄ─ār(ji©ż)Ė±ĪŻ

ĪĪĪĪ3.╚ń╣¹╬»═ą╝ė╣żĄ─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘ╠ßžøĢr(sh©¬)╩▄═ąĘĮ?j©®ng)]ėą┤·╩š┤·└UŽ¹┘M(f©©i)ČÉĢr(sh©¬)Ż¼╬»═ąĘĮę¬ča(b©│)Į╗ČÉ┐ŅĪŻ╬»═ąĘĮča(b©│)Į╗ČÉ┐ŅĄ─ę└ō■(j©┤)╩ŪŻ║ęčĮø(j©®ng)ų▒ĮėõN╩█Ą─Ż¼░┤õN╩█Ņ~(╗“õN╩█┴┐)ėŗ(j©¼)ČÉ;╩š╗žĄ─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘ╔ą╬┤õN╩█╗“ė├ė┌▀B└m(x©┤)╔·«a(ch©Żn)Ą─Ż¼░┤Ž┬┴ąĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±ėŗ(j©¼)ČÉča(b©│)Į╗Ż║

ĪĪĪĪĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±=(▓─┴Ž│╔▒Š+╝ė╣ż┘M(f©©i))Ī┬(1-Ž¹┘M(f©©i)ČÉČÉ┬╩)

ĪĪĪĪĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±=(▓─┴Ž│╔▒Š+╝ė╣ż┘M(f©©i)+╬»═ą╝ė╣żöĄ(sh©┤)┴┐Ī┴Č©Ņ~ČÉ┬╩)Ī┬(1-▒╚└²ČÉ┬╩)

ĪĪĪĪĪŠļy³c(di©Żn)╠ß╩ŠĪ┐╬»═ą╝ė╣żæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘėŗ(j©¼)╦ŃŽ¹┘M(f©©i)ČÉĄ─ļy³c(di©Żn)Ī¬Ī¬▓─┴Ž│╔▒ŠĄ─┤_Č©

ĪĪĪĪ╬»═ąĘĮ╠ß╣®Ą─▓─┴Ž│╔▒Š▓╗░³└©┐╔ęįĄų┐█Ą─į÷ųĄČÉĄ½╩Ū░³║¼▓╔┘Å(g©░u)▓─┴ŽĄ─▀\(y©┤n)▌ö┘M(f©©i)(ę▓▓╗║¼┐╔ęįĄų┐█Ą─į÷ųĄČÉ)Īó▓╔┘Å(g©░u)▀^(gu©░)│╠ųąĄ─Ųõ╦¹ļs┘M(f©©i)║═╚ļÄņ(k©┤)Ū░š¹└Ē╠¶▀x┘M(f©©i)ė├Ą╚ĪŻ

ĪĪĪĪ4.╬»═ą╝ė╣żĄ─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘį┌╠ß╚Īžø╬’Ģr(sh©¬)ęčė╔╩▄═ąĘĮ┤·╩š┤·└U┴╦Ž¹┘M(f©©i)ČÉŻ¼╬»═ąĘĮ╩š╗ž║¾ų▒ĮėõN╩█Ģr(sh©¬)▓╗į┘└U╝{Ž¹┘M(f©©i)ČÉ;Ą½╚ń╣¹▀B└m(x©┤)╝ė╣ż│╔┴Ēę╗ĘNæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĄ─Ż¼õN╩█Ģr(sh©¬)▀Ćæ¬(y©®ng)░┤ą┬Ą─Ž¹┘M(f©©i)ŲĘ╝{ČÉĪŻ×ķ┴╦▒▄├ŌųžÅ═(f©┤)š„ČÉŻ¼ČÉĘ©ęÄ(gu©®)Č©Ż¼░┤«ö(d©Īng)Ų┌╔·«a(ch©Żn)ŅI(l©½ng)ė├┴┐Ż¼īó╬»═ą╝ė╣ż╩š╗žĄ─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĄ─ęč╝{ČÉ┐Ņ£╩(zh©│n)ėĶ┐█│²ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║yanlanhuan

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)¤ß╔Ēų«ĪČČÉĘ©ĪĘŻ║▀M(j©¼n)┐┌æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘæ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2013ūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)¤ß╔Ēų«ĪČČÉĘ©ĪĘŻ║▀M(j©¼n)┐┌æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘæ¬(y©®ng)ĪŁ

2013ūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)¤ß╔Ēų«ĪČīÅėŗ(j©¼)ĪĘŻ║šJ(r©©n)Č©╝░ŲõĘųŅÉ

2013ūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)¤ß╔Ēų«ĪČīÅėŗ(j©¼)ĪĘŻ║žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)┐é¾wĪŁ

2013ūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)¤ß╔Ēų«ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YÖÓ(qu©ón)ęµĪŁ

2013ūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)¤ß╔Ēų«ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŻ║Ų¾śI(y©©)║Ž▓ó╚ĪĄ├ķL(zh©Żng)Ų┌ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)