2024年注冊會計師考試每日一練匯總8.3

人生是一場漫長的對抗,有些人笑在開始,有些人卻贏在最終。命運不會偏愛誰,就看你能夠追逐多久,堅持多久。2024考季注冊會計師考試馬上就要來了,接下來我們一起來看一下今天有哪些題目吧!

【多選】

2×24年3月1日,甲公司持有的一棟對外出租的廠房滿足采用公允價值模式計量的條件,甲公司決定將該投資性房地產由成本模式改為采用公允價值模式進行后續計量。當日,該出租的廠房賬面原價為12000萬元,預計使用年限為50年,已計提折舊720萬元(其中2×24年度計提折舊40萬元),公允價值為13100萬元。2×24年末,該廠房的公允價值為13200萬元。2×25年1月1日,甲公司將該廠房對外出售,取得價款13400萬元。不考慮增值稅等相關稅費的影響,甲公司按凈利潤的10%提取盈余公積。下列各項關于上述交易或事項會計處理的表述中,錯誤的有( )。

A.投資性房地產從成本模式變更為公允價值模式計量,應作為會計估計變更處理

B.2×24年3月1日變更日公允價值與賬面價值的差額1820萬元計入公允價值變動損益

C.變更后,甲公司應將其所有的投資性房地產均采用公允價值模式計量

D.因出售該投資性房地產對2×25年當期損益的影響金額為100萬元

▼ ▼ ▼ ▼ ▼

【正確答案】 A,B,D

【答案解析】 投資性房地產從成本模式變更為公允價值模式計量,應作為會計政策變更處理,選項A錯誤;變更日公允價值與賬面價值的差額1820萬元[13100-(12000-720)]調整留存收益(不影響當期損益),選項B錯誤;因出售該投資性房地產對2×25年當期損益的影響金額=其他業務收入13400-其他業務成本13200=200(萬元),持有期間確認的公允價值變動損益轉入其他業務成本,損益類科目一增一減,不影響當期損益,選項D錯誤。

【涉及知識點】投資性房地產后續計量模式的變更

【單選】

注冊會計師在審計工作底稿歸檔期間作出的下列變動中,不屬于事務性變動的有( )。

A.刪除實施實質性分析程序的草稿

B.將現金盤點表與列示所有現金余額的導引表進行交叉索引

C.以歸檔期間收到的詢證函回函替換審計報告日前已實施的替代程序審計工作底稿

D.在審計報告日后獲知法院在審計報告日前已對被審計單位的訴訟、索賠事項作出最終判決,將判決書復印件放入審計工作底稿

▼ ▼ ▼ ▼ ▼

【正確答案】 C,D

【答案解析】 選項C:替代程序是審計報告日前完成的必要審計程序,不能以詢證函回函替換替代程序的審計工作底稿。選項D:在審計報告日后才獲知法院的判決結果,對此可能實施新的審計程序或得出新的審計結論,不屬于事務性變動。

【涉及知識點】審計工作底稿歸檔工作的性質

【多選】

下列關于增值稅專用發票開具的表述中,符合稅法規定的有( )。

A.商業企業向供貨方收取的返還收入可以開具增值稅專用發票

B.應稅銷售行為的購買方為消費者個人的,不得開具增值稅專用發票

C.經紀代理公司向委托方收取的政府性基金可以開具增值稅專用發票

D.納稅人出租不動產自行開具增值稅專用發票時,應在備注欄注明不動產詳細地址

▼ ▼ ▼ ▼ ▼

【正確答案】 B,D

【答案解析】(1)選項A:商業企業向供貨方收取的各種返還收入,一律不得開具增值稅專用發票。

(2)選項C:納稅人提供經紀代理服務,以取得的全部價款和價外費用扣除向委托方收取并代為支付的政府性基金或者行政事業性收費后的余額為銷售額。向委托方收取的政府性基金或者行政事業性收費,不得開具增值稅專用發票。

【涉及知識點】增值稅專用發票

【多選】

下列股票發行中,應采用代銷方式的有( )。

A.首次公開發行股票并上市

B.上市公司配股

C.上市公司向特定對象發行股票未采用自行銷售方式

D.上市公司向不特定對象發行股票

▼ ▼ ▼ ▼ ▼

【正確答案】 B,C

【答案解析】上市公司向特定對象發行證券未采用自行銷售方式或者上市公司向原股東配售股份的,應當采用代銷方式。

【涉及知識點】股票公開發行的承銷和保薦

【單選】

甲企業基本生產車間生產乙產品,依次經過三道工序,工時定額分別為40小時、35小時和25小時。月末完工產品和在產品采用約當產量法分配成本。假設制造費用隨加工進度在每道工序陸續均勻發生,各工序月末在產品平均完工程度60%,第一道工序月末在產品數量10000件,第二道工序月末在產品數量8000件,第三道工序月末在產品數量6000件。最終完工產品3000件。假設乙產品制造費用月初金額2000元,本月又投入制造費用10000元,本月完工產品應分配的制造費用為( )元。

A.3660

B.3450

C.2295.92

D.5400

▼ ▼ ▼ ▼ ▼

【正確答案】 C

【答案解析】

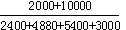

| 項目 | 第一道工序 | 第二道工序 | 第三道工序 |

| 工時定額 | 40小時 | 35小時 | 25小時 |

| 本工序在產品完工程度 | 60% | 60% | 60% |

| 相當于整體完工程度 |  =24% =24% |  =61% =61% |  =90% =90% |

| 在產品數量 | 10000 | 8000 | 6000 |

| 在產品約當產量 | 10000×24%=2400 | 8000×61%=4880 | 6000×90%=5400 |

| 完工產品數量 | 3000 | ||

完工產品應分配的制造費用= ×3000 =2295.92(元)

×3000 =2295.92(元)

【涉及知識點】完工產品和在產品的成本分配

【多選】

作為西南區域重要的能源公司,旗下擁有燃料、氧化鋁開發、發電業務的J公司由于市場競爭激烈等原因,經營出現持續嚴重虧損。2024年年初,J公司決定出售燃料業務,但此舉將使大量燃料生產專用設備被廢棄,氧化鋁開發和發電業務原料來源的穩定性也將受到重創。而且消息一經傳出,立即引起了一些職工的抗議。在上述案例中,J公司面臨的退出障礙有( )。

A.固定資產的專用性程度

B.內部戰略聯系

C.感情障礙

D.退出成本

▼ ▼ ▼ ▼ ▼

【正確答案】 A,B,C

【答案解析】 “大量燃料生產專用設備被廢棄”屬于固定資產的專用性程度;“氧化鋁開發和發電業務原料來源的穩定性也將受到重創”屬于內部戰略聯系;“立即引起了一些職工的抗議”屬于感情障礙。因此,選項A、B、C正確。

【涉及知識點】退出障礙

▏更多備考資料:

磨練,使人難以忍受,使人步履維艱,但它能使強者站得更挺,走得更穩,產生更強的斗志。以上的2024年注冊會計師考試每日一練習題,希望大家堅持每天練習,東奧預祝各位考生能夠順利通過注冊會計師考試。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號