堅決地信心可以幫你掃平一切障礙。2023年注冊會計師考試預習備考已經開始,以下是東奧會計在線為您整理的注冊會計師考試每日一練習題,各位注會考生們快來做題吧!

相關閱讀:注冊會計師12月每日一練匯總

會計

【多選】

2×20年年末,甲公司某項資產組(均為非金融長期資產)存在減值跡象,經減值測試,預計資產組的未來現金流量現值為3600萬元、公允價值減去處置費用后的凈額為3400萬元;該資產組資產的賬面價值為4000萬元(含商譽500萬元)。2×21年年末,該資產組的賬面價值為3200萬元,預計未來現金流量現值為3300萬元、公允價值減去處置費用后的凈額為3100萬元。不考慮其他因素。下列各項關于甲公司對該資產組減值會計處理的表述中正確的有( )。

A.2×20年年末應計提資產組減值準備400萬元

B.2×20年年末應對資產組包含的商譽計提400萬元的減值準備

C.2×21年年末資產組中商譽的賬面價值為100萬元

D.2×21年年末資產組的賬面價值為3200萬元

【答案】A,B,C,D

【解析】 2×20年年末計提減值前,該資產組包含商譽的賬面價值是4000萬元,可收回金額為3600萬元,2×20年年末應計提的減值準備=4000-3600=400(萬元),選項A正確;資產組減值沖減商譽的金額為400萬元,計提減值后商譽的賬面價值為100萬元,選項B正確;商譽減值后不可以轉回,2×21年年末資產組中商譽的賬面價值為100萬元,資產組賬面價值仍為3200萬元,選項C和D正確。

審計

【多選】

下列情形中,當存在具有支配性影響的關聯方時,可能表明存在舞弊風險的有( )。

A.異常頻繁地變更財務顧問,可能表明被審計單位為關聯方謀取利益而從事不道德或虛假的交易

B.異常頻繁地變更法律顧問,可能表明被審計單位為關聯方謀取利益而從事不道德或虛假的交易

C.通過中間機構開展重大交易

D.有證據顯示關聯方過度干涉或關注會計政策的選擇或重大會計估計的作出,可能表明存在虛假財務報告

【答案】A,B,D

【解析】如果存在具有支配性影響的關聯方,并同時出現其他風險因素,可能表明被審計單位存在由于舞弊導致的特別風險,例如:(1)異常頻繁地變更高級管理人員或專業顧問(例如,法律或財務顧問等),可能表明被審計單位為關聯方謀取利益而從事不道德或虛假的交易(選項AB);(2)通過中間機構開展的重大交易,且難以判斷通過中間機構開展該交易的必要性以及交易是否具有合理的商業理由(選項C不正確),這可能表明關聯方或被審計單位出于舞弊目的,通過控制這些中間機構從交易中獲利;(3)有證據顯示關聯方過度干涉或關注會計政策的選擇或重大會計估計的作出,可能表明存在虛假財務報告(選項D)。

稅法

【多選】

根據個人所得稅的相關規定,以下關于個人轉讓住房的說法不正確的有( )。

A.房屋拆遷采取產權調換方式,被拆遷人除取得所調換房屋,又取得部分貨幣補償的,所調換房屋原值為《房屋拆遷補償安置協議》注明的價款和繳納的相關稅費,加上貨幣補償后的金額

B.轉讓已購公有住房,裝修費最高扣除限額為房屋原值的15%

C.納稅人原購房為裝修房,即合同注明房價款中含有裝修費(鋪裝了地板,裝配了潔具、廚具等)的,不得再重復扣除裝修費用

D.個人銷售以按揭貸款方式購置的住房,其向貸款銀行實際支付的住房貸款利息,不得在計算個人所得稅時扣除

【答案】A,D

【解析】選項A:房屋拆遷采取產權調換方式,被拆遷人除取得所調換房屋,又取得部分貨幣補償的,所調換房屋原值為《房屋拆遷補償安置協議》注明的價款和繳納的相關稅費,減去貨幣補償后的余額;選項D:納稅人出售以按揭貸款方式購置的住房,其向貸款銀行實際支付的住房貸款利息,憑貸款銀行出具的有效證明據實扣除。

經濟法

【單選】

甲、乙、丙共同出資設立一個普通合伙企業,認繳的出資比例為1∶2∶2,實繳的出資比例為1∶2∶3。甲在執行合伙事務時因重大過失造成合伙企業虧損。已知合伙協議未約定合伙企業虧損分擔比例,合伙人之間也不能通過協商達成一致。根據合伙企業法律制度的規定,下列關于合伙企業虧損分擔的表述中,正確的是( )。

A.平均分擔

B.由甲自己承擔

C.按實繳的出資比例分擔

D.按認繳的出資比例分擔

財管

【單選】

下列關于股利理論的說法中,錯誤的是( )。

A.代理理論認為,為解決控股股東和中小股東之間的代理沖突,應采用高現金股利支付率政策

B.代理理論認為,債權人為保護自身利益,希望企業采取低股利支付率政策

C.“一鳥在手”理論認為,股東更偏好于現金股利而非資本利得

D.稅差理論認為,邊際稅率高的投資者偏好低現金股利支付率的股票

【答案】D

【解析】 客戶效應理論認為,邊際稅率高的投資者偏好低現金股利支付率的股票,而非稅差理論。選項D的說法錯誤。

戰略

【單選】

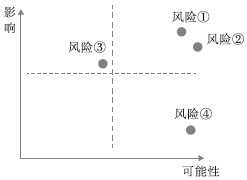

甲公司正對日常經營中面臨的風險從發生的可能性和影響程度兩方面進行系統評估梳理。以下是甲公司據此繪制的風險評估系圖:

在風險管理的基本原則下,甲公司應將注意力優先集中應對所面臨的風險是( )。

A.風險①和風險②

B.風險②和風險③

C.風險①、風險②和風險④

D.風險①、風險②、風險③和風險④

【答案】A

【解析】 公司應將精力放在具有重大影響且發生的可能性較高的風險事件管理上。因此,根據題目給出的風險評估系圖,右上角的風險①和風險②符合題意,選項A正確。

想要知識點記憶更扎實,不妨試試搭配習題鞏固。以上的注冊會計師考試每日一練習題,希望大家堅持每天練習,預祝大家順利通過注冊會計師考試。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

津公網安備12010202000755號

津公網安備12010202000755號