2022年注冊會計師考試每日一練匯總7.22

天才就是無止境的刻苦勤奮的能力。2022年注冊會計師考試備考即將進入沖刺階段,以下是小編整理的2022年注冊會計師考試每日一練習題,一起來做題吧!

![]() 相關閱讀:注冊會計師7月每日一練匯總

相關閱讀:注冊會計師7月每日一練匯總

會計

【單選】

甲公司出售一子公司,收到現金500萬元。該子公司的資產為1000萬元,其中現金及現金等價物為510萬元;負債為520萬元。甲公司當期期末編制的合并現金流量表中,下列會計處理正確的是( )。

A.支付其他與投資活動有關的現金凈額為10萬元

B.處置子公司及其他營業單位收到的現金凈額為-10萬元

C.處置子公司及其他營業單位收到的現金凈額為500萬元

D.支付其他與投資活動有關的現金凈額為510萬元

【答案】A

【解析】 甲公司處置子公司所取得的現金500萬元減去子公司持有的現金及現金等價物510萬元后的凈額為-10萬元,應在“支付其他與投資活動有關的現金”項目中反映。

審計

【單選】

注冊會計師首次接受委托對被審計單位財務報表進行審計時,下列說法中,正確的是( )。

A.應當實施必要的審計程序,獲取充分、適當的審計證據,對本期財務報表中的期初余額發表審計意見

B.可以不與前任注冊會計師溝通

C.如果期初余額存在明顯微小的錯報,無須對此提出審計調整或披露建議

D.如果前任注冊會計師對上期財務報表發表了無保留意見,即使上期適用的會計政策不恰當,也無須提請被審計單位調整上期財務報表

【答案】C

【解析】注冊會計師首次接受委托時,需要獲取充分、適當的審計證據以確定期初余額是否含有對本期財務報表產生重大影響的錯報,但不需要對其發表審計意見(選項A錯誤)。注冊會計師在接受委托前應當與前任注冊會計師溝通(選項B錯誤)。如果被審計單位上期適用的會計政策不恰當或與本期不一致,注冊會計師在實施期初余額審計時應提請被審計單位進行調整或予以披露(選項D錯誤)。

稅法

【單選】

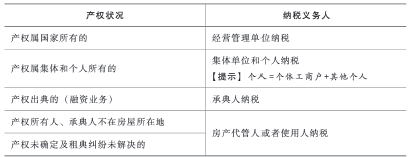

(改編)下列關于房產稅納稅義務人的表述中,符合稅法規定的是( )。

A.房屋出租的,由承租人納稅

B.房屋產權出典的,由出典人納稅

C.產權未確定的,由房產管理部門確定的房屋實際所有人納稅

D.房屋出租并約定有免租金期間的,免收租金期間由產權所有人納稅

【答案】D

【解析】(1)選項A:房產稅以征稅范圍內的房屋產權所有人為納稅義務人;

(2)選項B:產權出典的,由承典人納稅;

(3)選項C:產權未確定的,由房產代管人或者使用人納稅。

【考點提煉】

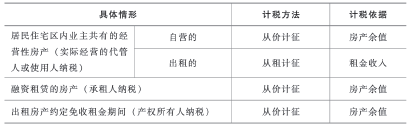

【相關鏈接】考生還應關注以下幾種經營性房產的計稅方法與計稅依據:

經濟法

【多選】

債務人甲公司破產,乙公司依法對甲公司的機器設備享有抵押權,乙公司未放棄優先受償的權利。根據企業破產法律制度的規定,在債權人會議上,乙公司可以行使表決權的事項有( )。

A.通過和解協議

B.決定繼續或者停止債務人的營業

C.通過債務人財產的管理方案

D.通過破產財產的分配方案

【答案】B,C

【解析】無

財管

【單選】

已知某企業總成本y是銷售額x的函數,二者的函數關系為:y=5000+0.3x,則該企業的邊際貢獻率為( )。

A.30%

B.50%

C.70%

D.80%

【答案】 C

【解析】 根據題中給出的總成本與銷售額的函數關系,可以得出變動成本率為30%,根據邊際貢獻率+變動成本率=1,得出邊際貢獻率為70%。

戰略

【多選】

2018年8月,美國商務部以“對美國國家安全存在顯著風險”為由將中國電子等44家高新技術企業列入了限制出口美國的名單。一方面限制中國高端制造業的出口;另一方面限制其在美國投資。本案例體現的政治風險包括( )。

A.限制投資領域

B.設置貿易壁壘

C.外匯管制規定

D.進口配額和關稅

【答案】A,B

【解析】“美國商務部以‘對美國國家安全存在顯著風險’為由將中國電子等44家高新技術企業列入了限制出口美國的名單。一方面限制中國高端制造業的出口;另一方面限制其在美國投資”體現了政治風險中的限制投資領域和設置貿易壁壘,選項A、B正確。

讀書的方法,在于循序漸進,熟讀深思。小編為大家整理的2022年注冊會計師考試每日一練習題,希望大家堅持每天練習,預祝大家早日通過注會考試。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號