2022年注冊會計師考試每日一練匯總6.28

進步是今天的活動明天的保證。2022年注冊會計師備考正在進行中,以下是小編整理的2022年注冊會計師考試每日一練習題,堅持做題鞏固所學,趕快來做題吧!

![]() 相關閱讀:注冊會計師6月每日一練匯總

相關閱讀:注冊會計師6月每日一練匯總

會計

【多選】

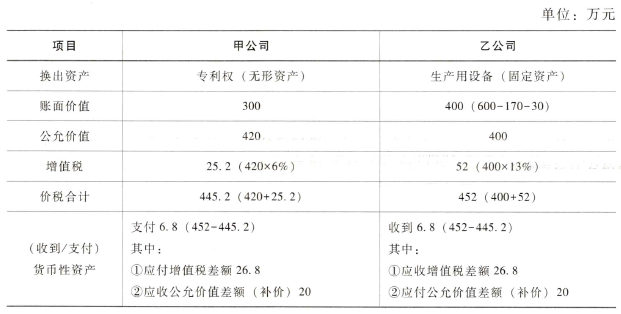

甲公司與乙公司(均系增值稅一般納稅人)協商,甲公司以其擁有的專利權與乙公司擁有的生產用設備進行資產置換。甲公司專利權的賬面價值為300萬元(未計提減值準備),公允價值和計稅價格均為420萬元,增值稅稅率為6%。乙公司生產用設備的賬面原價為600萬元,已提折舊為170萬元,已提減值準備為30萬元,公允價值為400萬元(與計稅價格相同),適用的增值稅稅率為13%。在資產交換過程中,甲公司發生設備搬運費2萬元,乙公司收到甲公司支付的銀行存款6.8萬元。甲公司將換入的設備作為固定資產核算;乙公司將換入的專利權作為無形資產核算。相關資產手續均已辦理完畢,假定不考慮增值稅以外的稅費及其他因素。下列各項有關上述交易會計處理的表述中,正確的有( )。

A.甲公司因該項交易確認資產處置損益120萬元

B.乙公司確認換入專利權的入賬價值為420萬元

C.乙公司換出生產設備確認資產處置損益6.8萬元

D.甲公司確認換入設備的入賬價值為402萬元

【答案】A,B,D

【解析】由于在該項交易中涉及少量的貨幣性資產,即涉及銀行存款6.8萬元(含稅)。首先應當判斷資產置換是否屬于非貨幣性資產交換。甲公司:20(不含稅)/420×100%=4.76%<25%;乙公司:20(不含稅)/(400+20)×100%=4.76%<25%,資產交換的補價占整個交易的比例小于25%,屬于非貨幣性資產交換。甲公司以其擁有的專利權與乙公司生產用設備交換,專利權和生產用設備這項固定資產的未來現金流量在時間、風險、金額方面有顯著區別,因此判斷兩項資產的交換具有商業實質;同時,專利權和生產用設備的公允價值均能夠可靠地計量,因此,甲公司和乙公司均應當以公允價值為基礎確定換入資產的成本,并確認產生的損益。甲公司換入設備的入賬價值=420+420×6%+6.8-400×13%+2=402(萬元),確認資產處置損益的金額=420-300=120(萬元);乙公司換入無形資產的入賬價值=400+400×13%-420×6%-6.8=420(萬元),確認資產處置損益的金額=400-(600-170-30)=0(萬元),選項C不正確。相關計算如下表所示:

審計

【多選】

注冊會計師發現甲公司2021年12月31日的銀行存款余額調節表包括一筆“企業已付、銀行未付”調節項,其內容為以支票支付賒購材料款。下列實質性程序中,能為該調節項提供審計證據的有( )。

A.檢查支票開具日期

B.檢查2022年1月的銀行對賬單

C.檢查付款申請單是否經適當批準

D.函證對相關供應商2021年12月31日的應付賬款

【答案】A,B,D

【解析】檢查支票開具日期(選項A)、資產負債表日后的銀行對賬單(選項B)和函證供應商(選項D)均與“在途付款”有關。選項C屬于控制測試,因此不正確。

稅法

【單選】

位于市區的甲企業2021年2月繳納增值稅40萬元,繳納消費稅30萬元,其中含進口環節增值稅10萬元,含進口環節消費稅5萬元。甲企業當月應繳納的城市維護建設稅為( )萬元。

A.2.75

B.3.85

C.2

D.4.9

【答案】B

【解析】應繳納的城市維護建設稅=[(40-10)+(30-5)]×7%=3.85(萬元)。

經濟法

【單選】

根據企業破產法律制度的規定,管理人依法編制的債權表,應當提交特定主體核查。該特定主體是( )。(2018年)

A.債權人委員會

B.債權人會議主席

C.人民法院

D.第一次債權人會議

【答案】D

【解析】(1)向“管理人”申報債權;(2)由“第一次債權人會議”核查;(3)由“人民法院”確認。

財管

【多選】

甲公司有供電、燃氣兩個輔助生產車間,公司采用交互分配法分配輔助生產成本。本月供電車間供電20萬度,成本費用為10萬元,其中燃氣車間耗用1萬度電;燃氣車間供氣10萬噸,成本費用為20萬元,其中供電車間耗用0.5萬噸燃氣。下列計算中,正確的有( )。

A.供電車間分配給燃氣車間的成本費用為0.5萬元

B.燃氣車間分配給供電車間的成本費用為1萬元

C.供電車間對外分配的成本費用為9.5萬元

D.燃氣車間對外分配的成本費用為19.5萬元

【答案】A,B,D

【解析】供電車間分配給燃氣車間的成本=10/20×1=0.5(萬元),選項A正確;

燃氣車間分配給供電車間的成本=20/10×0.5=1(萬元),選項B正確;

供電車間對外分配的成本=10-0.5+1=10.5(萬元),選項C不正確;

燃氣車間對外分配的成本=20-1+0.5=19.5(萬元),選項D正確。

戰略

【多選】

下列關于SBU的說法正確的有( )。

A.該組織結構尤其適用于規模較大的多元化經營的企業

B.企業的成長最終需要將相關產品線歸類為事業部,然后將這些事業部歸類為戰略業務單位

C.SBU的缺點之一是其導致成本難以在事業部之間分攤

D.該結構增強了總部與事業部和產品層的關系

【答案】A,B

【解析】SBU(戰略業務單位組織結構)的優點之一是無須在事業部之間分攤成本,選項C錯誤。SBU在總部和事業部之間增加了一個垂直管理層,因此總部與事業部和產品層的關系變得更疏遠,選項D錯誤。

拼一切代價,去奔你的前程。小編為大家整理的2022年注冊會計師考試每日一練習題,希望大家堅持每天練習,預祝大家早日拿到注會證書。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號