¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪļSų°ūóāįĢ■ėŗĤ┐╝įćł¾├¹╣żū„Ą─åóäėŻ¼ą┬┐╝╝ŠĄ─éõ┐╝š²╩Į└Łķ_ą“─╗!▀@ę╗┤╬Ż¼─Ń£╩éõ║├┴╦åß?×ķ┴╦Ä═ų·┤¾╝ęĖ▀ą¦éõ┐╝Ż¼¢|ŖWĢ■ėŗį┌ŠĆĮo┤¾╝ęš¹└Ē┴╦2016─ĻūóĢ■┐╝įćĄ─ų¬ūR³cŻ¼ęįŽ┬╩Ū2016ūóĢ■ĪČĢ■ėŗĪĘ┐Ų─┐ų¬ūR³cŻ║Ę┐Ąž«a▐DōQĄ─Ģ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪ1.į┌│╔▒Šėŗ┴┐─Ż╩ĮŽ┬Ż¼ĘŪ═Č┘YąįĘ┐Ąž«a┼c═Č┘YąįĘ┐Ąž«aŻ¼æ¬«öīóĘ┐Ąž«a▐DōQŪ░Ą─┘~├µārųĄū„×ķ▐DōQ║¾Ą─╚ļ┘~ārųĄĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a▓╔ė├┘~├µārųĄėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a▐DōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪī”╣╠Č©┘Y«a║═¤oą╬┘Y«aŻ║

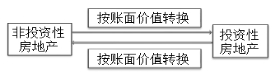

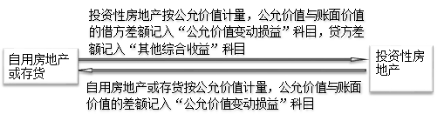

ĪĪĪĪ(1)īóū„×ķ┤µžøĄ─Ę┐Ąž«a▐DōQ×ķ═Č┘YąįĘ┐Ąž«aĄ─Ż¼æ¬░┤Ųõį┌▐DōQ╚šĄ─┘~├µārųĄŻ¼ĮĶėøĪ░═Č┘YąįĘ┐Ąž«aĪ▒┐Ų─┐Ż¼┘JėøĪ░ķ_░l«aŲĘĪ▒Ą╚┐Ų─┐ĪŻęčėŗ╠ߥ°ār£╩éõĄ─Ż¼▀Ćæ¬═¼ĢrĮY▐DĄ°ār£╩éõĪŻ

ĪĪĪĪīóūįė├Ą─Į©ų■╬’Ą╚▐DōQ×ķ═Č┘YąįĘ┐Ąž«aĄ─Ż¼æ¬░┤Ųõį┌▐DōQ╚šĄ─įŁārĪó└█ėŗš█┼fĪó£pųĄ£╩éõĄ╚Ż¼Ęųäe▐D╚ļĪ░═Č┘YąįĘ┐Ąž«aĪ▒┐Ų─┐ĪóĪ░═Č┘YąįĘ┐Ąž«a└█ėŗš█┼f(öéõN)Ī▒ĪóĪ░═Č┘YąįĘ┐Ąž«a£pųĄ£╩éõĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ(2)īó═Č┘YąįĘ┐Ąž«a▐D×ķūįė├ĢrŻ¼æ¬░┤Ųõį┌▐DōQ╚šĄ─┘~├µėÓŅ~Īó└█ėŗš█┼fĪó£pųĄ£╩éõĄ╚Ż¼Ęųäe▐D╚ļĪ░╣╠Č©┘Y«aĪ▒ĪóĪ░└█ėŗš█┼fĪ▒ĪóĪ░╣╠Č©┘Y«a£pųĄ£╩éõĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ2.▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a▐DōQ×ķūįė├Ę┐Ąž«aĢrŻ¼æ¬«öęįŲõ▐DōQ«ö╚šĄ─╣½į╩ārųĄū„×ķūįė├Ę┐Ąž«aĄ─┘~├µārųĄŻ¼╣½į╩ārųĄ┼cįŁ┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ«öŲ┌ōpęµ(╣½į╩ārųĄūāäėōpęµ)ĪŻ

ĪĪĪĪ3.ūįė├Ę┐Ąž«a╗“┤µžø▐DōQ×ķ▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«aĢrŻ¼═Č┘YąįĘ┐Ąž«a欫ö░┤šš▐DōQ«ö╚šĄ─╣½į╩ārųĄėŗ┴┐ĪŻ

ĪĪĪĪ▐DōQ«ö╚šĄ─╣½į╩ārųĄąĪė┌įŁ┘~├µārųĄĄ─Ż¼Ųõ▓ŅŅ~ėŗ╚ļ«öŲ┌ōpęµ(╣½į╩ārųĄūāäėōpęµ);▐DōQ«ö╚šĄ─╣½į╩ārųĄ┤¾ė┌įŁ┘~├µārųĄĄ─Ż¼Ųõ▓ŅŅ~ū„×ķŲõ╦¹ŠC║Ž╩šęµŻ¼ėŗ╚ļ╦∙ėąš▀ÖÓęµĪŻ╠Äų├įōĒŚ═Č┘YąįĘ┐Ąž«aĢrŻ¼įŁėŗ╚ļ╦∙ėąš▀ÖÓ굥─▓┐Ęų欫ö▐D╚ļ╠Äų├«öŲ┌ōpęµ(Ųõ╦¹śIäš│╔▒Š)ĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a▓╔ė├╣½į╩ārųĄėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a▐DōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪį┌▀@éĆŠG╔½Ą─╝Š╣ØŻ¼▓źŽ┬ę╗┴ŻŽŻ═¹Ż¼ĮKĢ■ėą┼ŁĘ┼Ą─ę╗╠ņ!CPAų«┬ĘŻ¼¢|ŖW┼c─Ń═¼į┌!

ĪĪĪĪ![]() Š½╚A═Ų╦]Ż║

Š½╚A═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóĢ■ĪČĢ■ėŗĪĘų¬ūR³cģR┐éŻ║Ą┌ę╗š┬┐éšō

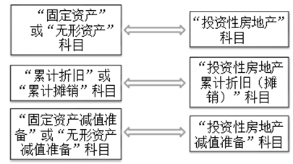

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘĄ┌Č■š┬Ż║Į╚┌┘Y«a

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘĄ┌╚²š┬Ż║┤µžø

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘĄ┌╬Õš┬Ż║╣╠Č©┘Y«a

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘĄ┌┴∙š┬Ż║¤oą╬┘Y«a

ĪĪ

ž¤╚╬ŠÄ▌ŗŻ║ūė¶~

- ╔Žę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČĢ■ėŗĪĘų¬ūR³cŻ║═Č┘YąįĘ┐Ąž«aĄ─│§╩╝ėŗ┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢