¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĘĮĘ©Ą─▐D(zhu©Żn)ōQ

2015ĪČĢ■ėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĘĮĘ©Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČĢ■ėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČĢ■ėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĘĮĘ©Ą─▐D(zhu©Żn)ōQĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį╩ž┬ÜśI(y©©)ārųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼▀\ė├ŽÓĻPīŻśI(y©©)īW┐Ųų¬ūRĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╦─š┬ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y╝░║ŽĀI░▓┼┼Ą┌╚²╣Ø(ji©”)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĘĮĘ©Ą─▐D(zhu©Żn)ōQ║═╠Äų├Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³cŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĘĮĘ©Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪ╣╔ÖÓ(qu©ón)═Č┘Y▐D(zhu©Żn)ōQ╔µ╝░┴∙ĘNŪķą╬ĪŻ╚ńŽ┬▒Ē╦∙╩ŠŻ║

|

▐D(zhu©Żn)ōQą╬╩Į |

éĆäeł¾▒Ē |

║Ž▓ół¾▒Ē |

|

Ż©1Ż®╔Ž╔²╣½į╩ārųĄėŗ┴┐▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ© |

įŁ═Č┘Yš{(di©żo)š¹ĄĮ╣½į╩ārųĄ |

|

|

Ż©2Ż®╔Ž╔²ÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ×ķ│╔▒ŠĘ©Ż©ĘŪ═¼ę╗┐žųŲŻ® |

▒Ż│ųįŁ═Č┘Y┘~├µārųĄ |

įŁ═Č┘Yš{(di©żo)š¹ĄĮ╣½į╩ārųĄ |

|

Ż©3Ż®╔Ž╔²╣½į╩ārųĄėŗ┴┐▐D(zhu©Żn)ōQ×ķ│╔▒ŠĘ©Ż©ĘŪ═¼ę╗┐žųŲŻ® |

┘Å┘I╚šįŁ═Č┘Y┘~├µārųĄ┼c╣½į╩ārųĄŽÓĄ╚ |

ę“éĆäeł¾▒ĒįŁ═Č┘Y╣½į╩ārųĄ┼c┘~├µārųĄŽÓĄ╚Ż¼╦∙ęį¤oąĶš{(di©żo)š¹ |

|

Ż©4Ż®Ž┬ĮĄ│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ© |

╩ŻėÓ═Č┘YūĘ╦▌š{(di©żo)š¹ÖÓ(qu©ón)ęµĘ©┘~├µārųĄ |

╩ŻėÓ═Č┘Yš{(di©żo)š¹ĄĮ╣½į╩ārųĄ |

|

Ż©5Ż®Ž┬ĮĄÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ×ķ╣½į╩ārųĄėŗ┴┐ |

╩ŻėÓ═Č┘Yš{(di©żo)š¹ĄĮ╣½į╩ārųĄ |

|

|

Ż©6Ż®Ž┬ĮĄ│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķ╣½į╩ārųĄėŗ┴┐ |

╩ŻėÓ═Č┘Yš{(di©żo)š¹ĄĮ╣½į╩ārųĄ |

¤oąĶš{(di©żo)š¹╩ŻėÓ═Č┘YārųĄ |

ĪĪĪĪ(ę╗)│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©

ĪĪĪĪ1.éĆäežöäšł¾▒Ē

ĪĪĪĪĻPµI³cŻ║╩ŻėÓ│ų╣╔▒╚└²▓┐Ęųæ¬Å─╚ĪĄ├═Č┘YĢr³c▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃŻ¼╝┤ī”╩ŻėÓ│ų╣╔▒╚└²═Č┘YūĘ╦▌š{(di©żo)š¹Ż¼īóŲõš{(di©żo)š¹ĄĮÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─ĮY(ji©”)╣¹ĪŻ

ĪĪĪĪ(1)╠Äų├▓┐Ęų

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪ═Č┘Y╩šęµ(▓ŅŅ~)

ĪĪĪĪ(2)╩ŻėÓ▓┐ĘųūĘ╦▌š{(di©żo)š¹

ĪĪĪĪó┘═Č┘YĢr³c╔╠ūuĄ─ūĘ╦▌

ĪĪĪĪ╩ŻėÓĄ─ķLŲ┌╣╔ÖÓ(qu©ón)│§╩╝═Č┘Y│╔▒Š┼c░┤šš╩ŻėÓ│ų╣╔▒╚└²ėŗ╦ŃįŁ═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĄ─Ę▌Ņ~,ī┘ė┌═Č┘Yū„ārųą¾w¼F(xi©żn)Ą─╔╠ūu▓┐Ęų,▓╗š{(di©żo)š¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄ;ī┘ė┌│§╩╝═Č┘Y│╔▒ŠąĪė┌įŁ═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─,į┌š{(di©żo)š¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒ŠĄ─═¼Ģr,欚{(di©żo)š¹┴¶┤µ╩šęµĪŻ

ĪĪĪĪó┌═Č┘Y║¾Ą─ūĘ╦▌š{(di©żo)š¹

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪ┘JŻ║┴¶┤µ╩šęµ(ė»ėÓ╣½ĘeĪó└¹ØÖĘų┼õĪ¬╬┤Ęų┼õ└¹ØÖ)(įŁ═Č┘YĢrų┴╠Äų├═Č┘Y«öŲ┌Ų┌│§▒╗═Č┘Yå╬╬╗┴¶┤µ╩šęµūāäėĪ┴╩ŻėÓ│ų╣╔▒╚└²)

ĪĪĪĪ═Č┘Y╩šęµ(╠Äų├═Č┘Y«öŲ┌Ų┌│§ų┴╠Äų├╚š▒╗═Č┘Yå╬╬╗Ą─ā¶ōpęµūāäėĪ┴╩ŻėÓ│ų╣╔▒╚└²)

ĪĪĪĪŲõ╦¹ŠC║Ž╩šęµ(▒╗═Č┘Yå╬╬╗Ųõ╦¹ŠC║Ž╩šęµūāäėĪ┴╩ŻėÓ│ų╣╔▒╚└²)

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ųõ╦¹┘Y▒Š╣½Ęe(Ųõ╦¹įŁę“?q©▒)¦ų┬▒╗═Č┘Yå╬╬╗Ųõ╦¹╦∙ėąš▀ÖÓ(qu©ón)ęµūāäėĪ┴╩ŻėÓ│ų╣╔▒╚└²)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐š{(di©żo)š¹┴¶┤µ╩šęµ║══Č┘Y╩šęµĢrŻ¼æ¬ūį▒╗═Č┘YĘĮīŹ¼F(xi©żn)Ą─ā¶ōpęµųą┐█│²ęč░l(f©Ī)Ę┼╗“ęčą¹Ėµ░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĪŻ

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Yūį│╔▒ŠĘ©▐D(zhu©Żn)×ķÖÓ(qu©ón)ęµĘ©║¾Ż¼╬┤üĒŲ┌ķg欫ö░┤šš£╩ätęÄ(gu©®)Č©ėŗ╦Ń┤_šJ欎Ēėą▒╗═Č┘Yå╬╬╗īŹ¼F(xi©żn)Ą─ā¶ōpęµĪóŲõ╦¹ŠC║Ž╩šęµ╝░╦∙ėąš▀ÖÓ(qu©ón)ęµŲõ╦¹ūāäėĄ─Ę▌Ņ~ĪŻ

ĪĪĪĪ2.║Ž▓óžöäšł¾▒Ē

ĪĪĪĪ─Ė╣½╦Šę“╠Äų├▓┐Ęų╣╔ÖÓ(qu©ón)═Č┘Y╗“Ųõ╦¹įŁę“å╩╩¦┴╦ī”įŁėąūė╣½╦Š┐žųŲĄ─Ż¼į┌║Ž▓óžöäšł¾▒ĒųąŻ¼ī”ė┌╩ŻėÓ╣╔ÖÓ(qu©ón)Ż¼æ¬«ö░┤ššå╩╩¦┐žųŲÖÓ(qu©ón)╚šĄ─╣½į╩ārųĄ▀Mąąųžą┬ėŗ┴┐ĪŻ╠Äų├╣╔ÖÓ(qu©ón)╚ĪĄ├Ą─ī”ār║═╩ŻėÓ╣╔ÖÓ(qu©ón)╣½į╩ārųĄų«║═Ż¼£p╚ź░┤įŁ│ų╣╔▒╚└²ėŗ╦Ń欎ĒėąįŁėąūė╣½╦Šūį┘Å┘I╚šķ_╩╝│ų└m(x©┤)ėŗ╦ŃĄ─ā¶┘Y«a(ch©Żn)Ą─Ę▌Ņ~┼c╔╠ūuų«║═Ą─▓ŅŅ~Ż¼ėŗ╚ļå╩╩¦┐žųŲÖÓ(qu©ón)«öŲ┌Ą─═Č┘Y╩šęµĪŻ

ĪĪĪĪ┤╦═ŌŻ¼┼cįŁėąūė╣½╦ŠĄ─╣╔ÖÓ(qu©ón)═Č┘YŽÓĻPĄ─Ųõ╦¹ŠC║Ž╩šęµĪóŲõ╦¹╦∙ėąš▀ÖÓ(qu©ón)ęµūāäėŻ¼æ¬«öį┌å╩╩¦┐žųŲÖÓ(qu©ón)Ģrę╗▓ó▐D(zhu©Żn)╚ļ«öŲ┌ōp굯¼ė╔ė┌▒╗═Č┘YĘĮųžą┬ėŗ┴┐įOČ©╩▄ęµėŗäØā¶žōé∙╗“ā¶┘Y«a(ch©Żn)ūāäėČ°«a(ch©Żn)╔·Ą─Ųõ╦¹ŠC║Ž╩šęµ│²═ŌĪŻ

ĪĪĪĪĻPµI³cŻ║ę“┐žųŲÖÓ(qu©ón)░l(f©Ī)╔·Ė─ūā(ė╔įŁ┐žųŲ▐D(zhu©Żn)×ķ▓╗į┘┐žųŲ)Ż¼į┌║Ž▓óžöäšł¾▒Ēųą╩ŻėÓ═Č┘Yę¬ųžą┬ėŗ┴┐Ż¼╝┤ęĢ×ķīó═Č┘Y╚½▓┐│÷╩█(╩█ār┼c┘~├µārųĄų«ķgĄ─▓ŅŅ~ėŗ╚ļ═Č┘Y╩šęµ)Ż¼į┘īó╩ŻėÓ▓┐Ęų═Č┘Y░┤│÷╩█╚šĄ─╣½į╩ārųĄ╗ž┘ÅĪŻ

ĪĪĪĪļm╚╗å╩╩¦┐žųŲÖÓ(qu©ón)Ą─▒╗═Č┘Yå╬╬╗▓╗╝{╚ļ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·Ż¼Ą½═Č┘YŲ¾śI(y©©)ėąŲõ╦¹ūė╣½╦ŠŻ¼ät╚įąĶŠÄųŲ║Ž▓óžöäšł¾▒ĒĪŻį┌║Ž▓óžöäšł¾▒ĒųąŻ¼ī”å╩╩¦┐žųŲÖÓ(qu©ón)Ą─▒╗═Č┘Yå╬╬╗Ą─Ģ■ėŗ╠Ä└Ē┼cŲõéĆäežöäšł¾▒ĒĄ─Ģ■ėŗ╠Ä└Ē▓╗═¼Ż¼į┌║Ž▓óžöäšł¾▒ĒųąąĶū„│÷š{(di©żo)š¹ĪŻ

ĪĪĪĪ(1)å╩╩¦┐žųŲÖÓ(qu©ón)╚š║Ž▓óžöäšł¾▒ĒųąĄ─═Č┘Y╩šęµ

ĪĪĪĪ║Ž▓óžöäšł¾▒Ēųą┤_šJĄ─═Č┘Y╩šęµ=╠Äų├╣╔ÖÓ(qu©ón)╚ĪĄ├Ą─ī”ār┼c╩ŻėÓ╣╔ÖÓ(qu©ón)╣½į╩ārųĄų«║═-░┤įŁ│ų╣╔▒╚└²ėŗ╦Ń欎ĒėąįŁėąūė╣½╦Šūį┘Å┘I╚šķ_╩╝│ų└m(x©┤)ėŗ╦ŃĄ─┐╔▒µšJā¶┘Y«a(ch©Żn)Ą─Ę▌Ņ~-░┤įŁ│ų╣╔▒╚└²ėŗ╦ŃĄ─╔╠ūu+┼cįŁėąūė╣½╦Š╣╔ÖÓ(qu©ón)═Č┘YŽÓĻPĄ─Ųõ╦¹ŠC║Ž╩šęµĪóŲõ╦¹ÖÓ(qu©ón)ęµūāäė

ĪĪĪĪ(2)å╩╩¦┐žųŲÖÓ(qu©ón)╚š║Ž▓óžöäšł¾▒ĒųąĄ─š{(di©żo)š¹Ęųõø

ĪĪĪĪó┘īó╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘Yė╔éĆäežöäšł¾▒ĒųąĄ─┘~├µārųĄį┌║Ž▓óžöäšł¾▒Ēųąš{(di©żo)š¹ĄĮå╩╩¦┐žųŲÖÓ(qu©ón)╚šĄ─╣½į╩ārųĄŻ¼Ųõš{(di©żo)š¹Ęųõø×ķŻ║ĮĶėøĪ░ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ▒┐Ų─┐Ż¼┘JėøĪ░═Č┘Y╩šęµĪ▒┐Ų─┐Ż¼╗“ū„ŽÓĘ┤ĘųõøĪŻ

ĪĪĪĪó┌ī”éĆäežöäšł¾▒Ēųą┤_šJĄ─═Č┘Y╩šęµĄ─Üwī┘Ų┌ķg▀Mąąš{(di©żo)š¹Ż¼Ųõš{(di©żo)š¹Ęųõø×ķŻ║ĮĶėøĪ░═Č┘Y╩šęµĪ▒┐Ų─┐Ż¼┘JėøĪ░ė»ėÓ╣½ĘeĪ▒ĪóĪ░╬┤Ęų┼õ└¹ØÖĪ▒ĪóĪ░Ųõ╦¹ŠC║Ž╩šęµĪ▒ĪóĪ░┘Y▒Š╣½ĘeĪ¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒┐Ų─┐Ż¼╗“ū„ŽÓĘ┤ĘųõøĪŻ

ĪĪĪĪó█īó┼cįŁ═Č┘YėąĻPĄ─Ųõ╦¹ŠC║Ž╩šęµĪóŲõ╦¹╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▐D(zhu©Żn)╚ļ═Č┘Y╩šęµŻ¼Ųõš{(di©żo)š¹Ęųõø×ķŻ║ĮĶėøĪ░Ųõ╦¹ŠC║Ž╩šęµĪ▒┐Ų─┐ĪóĪ░┘Y▒Š╣½ĘeĪ¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒Ż¼┘JėøĪ░═Č┘Y╩šęµĪ▒┐Ų─┐Ż¼╗“ū„ŽÓĘ┤ĘųõøĪŻ

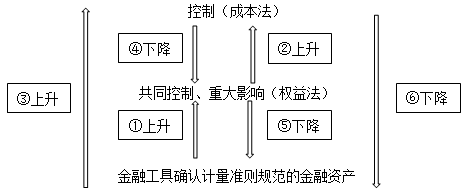

ĪĪĪĪŻ©Č■Ż®╣½į╩ārųĄėŗ┴┐╗“ÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ×ķ│╔▒ŠĘ©

ĪĪĪĪ1.éĆäeł¾▒Ē

ĪĪĪĪ(1)įŁ═Č┘YÖÓ(qu©ón)ęµĘ©║╦╦Ń

ĪĪĪĪ▐D(zhu©Żn)ōQ║¾ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝═Č┘Y│╔▒Š=įŁ═Č┘Y┘~├µārųĄ+ą┬į÷═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ(2)įŁ═Č┘Y╣½į╩ārųĄėŗ┴┐

ĪĪĪĪ▐D(zhu©Żn)ōQ║¾ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝═Č┘Y│╔▒Š=įŁ═Č┘Y┘~├µārųĄ(╣½į╩ārųĄ)+ą┬į÷═Č┘Y│╔▒Š

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚¶įŁ═Č┘Y╣½į╩ārųĄėŗ┴┐Ż¼▐D(zhu©Żn)ōQ╚š╣½į╩ārųĄ┼c┘~├µārųĄŽÓĄ╚ĪŻ

ĪĪĪĪ2.║Ž▓ół¾▒Ē

ĪĪĪĪģóęŖŲ¾śI(y©©)║Ž▓óš┬╣Ø(ji©”)═©▀^ČÓ┤╬Į╗ęūĘų▓ĮīŹ¼F(xi©żn)Ą─Ų¾śI(y©©)║Ž▓óĪŻ

ĪĪĪĪŻ©╚²Ż®╣½į╩ārųĄėŗ┴┐▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©║╦╦Ń

ĪĪĪĪ▐D(zhu©Żn)ōQ║¾ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝═Č┘Y│╔▒Š=▐D(zhu©Żn)ōQ╚šįŁ═Č┘Y╣½į╩ārųĄ+ą┬į÷═Č┘YĄ─╣½į╩ārųĄ

ĪĪĪĪįŁ│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘YĘųŅÉ×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─Ż¼Ųõ╣½į╩ārųĄ┼c┘~├µārųĄų«ķgĄ─▓ŅŅ~Ż¼ęį╝░įŁėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─└█ėŗ╣½į╩ārųĄūāäė欫ö▐D(zhu©Żn)╚ļĖ─░┤ÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─«öŲ┌ōpęµ(═Č┘Y╩šęµ)ĪŻ

ĪĪĪĪŻ©╦─Ż®ÖÓ(qu©ón)ęµĘ©▐D(zhu©Żn)ōQ×ķ╣½į╩ārųĄėŗ┴┐

ĪĪĪĪ1.╠Äų├▓┐Ęų

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ

ĪĪĪĪ2.įŁÖÓ(qu©ón)ęµĘ©║╦╦Ń┤_šJĄ─╚½▓┐Ųõ╦¹ŠC║Ž╩šęµ(╝┘Č©▒╗═Č┘Yå╬╬╗īŹ¼F(xi©żn)Ą─Ųõ╦¹ŠC║Ž╩šęµŠ∙┐╔ĮY(ji©”)▐D(zhu©Żn)ĄĮōpęµ)

ĪĪĪĪĮĶŻ║Ųõ╦¹ŠC║Ž╩šęµ

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪ╗“ū„ŽÓĘ┤ĘųõøĪŻ

ĪĪĪĪ3.įŁÖÓ(qu©ón)ęµĘ©║╦╦Ńėŗ╚ļ┘Y▒Š╣½ĘeĄ─Ųõ╦¹╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪ╗“ū„ŽÓĘ┤Ęųõø

ĪĪĪĪ4.╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘Y▐D(zhu©Żn)×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą╚

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą╚(▐D(zhu©Żn)ōQ╚š╣½į╩ārųĄ)

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(╩ŻėÓ═Č┘Y┘~├µārųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ(▓ŅŅ~)

ĪĪĪĪŻ©╬ÕŻ®│╔▒ŠĘ©▐D(zhu©Żn)╣½į╩ārųĄėŗ┴┐

ĪĪĪĪ1.┤_šJėąĻP╣╔ÖÓ(qu©ón)═Č┘YĄ─╠Äų├ōpęµ

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(│÷╩█▓┐Ęų┘~├µārųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ

ĪĪĪĪ2.╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘Y▐D(zhu©Żn)×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą╚

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą╚(╩ŻėÓ▓┐Ęų╣½į╩ārųĄ)

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(╩ŻėÓ▓┐Ęų┘~├µārųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ(▓ŅŅ~)

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║║ŽĀI░▓┼┼Ą─ĘųŅÉ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║║ŽĀI░▓┼┼Ą─Ģ■ėŗ╠Ä└Ē

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢