¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒįŁät

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒįŁätĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒįŁät

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

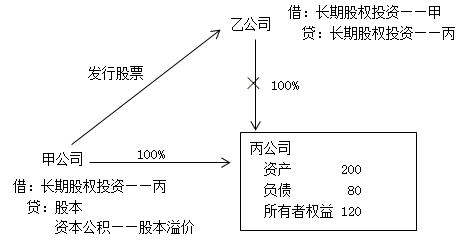

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌Č■╩«╬Õš┬Ų¾śI(y©©)║Ž▓óĄ┌Č■╣Ø(ji©”)═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒįŁät

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒįŁät

ĪĪĪĪÖÓ(qu©ón)ęµĮY(ji©”)║ŽĘ©Ż¼ęÓĘQ╣╔ÖÓ(qu©ón)ĮY(ji©”)║ŽĘ©ĪóÖÓ(qu©ón)ęµ┬ō(li©ón)ĀI(y©¬ng)Ę©ĪŻŲ¾śI(y©©)║Ž▓óĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ē╠Ä└ĒĘĮĘ©ų«ę╗ĪŻ┼c┘Å(g©░u)┘IĘ©╗∙ė┌▓╗═¼Ą─╝┘įO(sh©©)Ż¼╝┤ęĢŲ¾śI(y©©)║Ž▓ó×ķģó┼c║Ž▓óĄ─ļpĘĮŻ¼═©▀^(gu©░)╣╔ÖÓ(qu©ón)Ą─Į╗ōQą╬│╔Ą─╦∙ėąš▀ÖÓ(qu©ón)굥─┬ō(li©ón)║ŽŻ¼Č°ĘŪ┘Y«a(ch©Żn)Ą─Į╗ęūĪŻōQčįų«Ż¼╦³╩Ūė╔ā╔éĆ(g©©)╗“ā╔éĆ(g©©)ęį╔ŽĮø(j©®ng)ĀI(y©¬ng)ų„¾wī”(du©¼)ę╗éĆ(g©©)┬ō(li©ón)║Ž║¾Ą─Ų¾śI(y©©)╗“╝»łF(tu©ón)╣½╦Šķ_(k©Īi)š╣Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─┘Y«a(ch©Żn)žĢ½I(xi©żn)Ż¼╝┤Įø(j©®ng)Ø·(j©¼)┘Yį┤Ą─┬ō(li©ón)║ŽĪŻ

ĪĪĪĪį┌ÖÓ(qu©ón)ęµĮY(ji©”)║ŽĘ©ųąŻ¼įŁ╦∙ėąš▀ÖÓ(qu©ón)ęµ└^└m(x©┤)┤µį┌Ż¼ęįŪ░Ģ■(hu©¼)ėŗ(j©¼)╗∙ĄA(ch©│)▒Ż│ų▓╗ūāĪŻģó┼c║Ž▓óĄ─Ė„Ų¾śI(y©©)Ą─┘Y«a(ch©Żn)║═žō(f©┤)é∙└^└m(x©┤)░┤ŲõįŁüĒ(l©ói)Ą─┘~├µār(ji©ż)ųĄėøõøŻ¼║Ž▓ó║¾Ų¾śI(y©©)Ą─└¹ØÖ(r©┤n)░³└©║Ž▓ó╚šų«Ū░▒Š─ĻČ╚ęčīŹ(sh©¬)¼F(xi©żn)Ą─└¹ØÖ(r©┤n);ęįŪ░─ĻČ╚└█ĘeĄ─┴¶┤µ└¹ØÖ(r©┤n)ę▓æ¬(y©®ng)ėĶęį║Ž▓óĪŻ

ĪĪĪĪ║Ž▓óĘĮį┌Ų¾śI(y©©)║Ž▓óųą╚ĪĄ├Ą─┘Y«a(ch©Żn)║═žō(f©┤)é∙Ż¼æ¬(y©®ng)«ö(d©Īng)░┤šš║Ž▓ó╚šį┌▒╗║Ž▓óĘĮĄ─┘~├µār(ji©ż)ųĄėŗ(j©¼)┴┐ĪŻ║Ž▓óĘĮ╚ĪĄ├Ą─ā¶┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ┼cų¦ĖČĄ─║Ž▓óī”(du©¼)ār(ji©ż)┘~├µār(ji©ż)ųĄ(╗“░l(f©Ī)ąą╣╔Ę▌├µųĄ┐éŅ~)Ą─▓ŅŅ~Ż¼æ¬(y©®ng)«ö(d©Īng)š{(di©żo)š¹┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż));┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż))▓╗ūŃø_£pĄ─Ż¼š{(di©żo)š¹┴¶┤µ╩šęµĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐║Ž▓óųą▓╗«a(ch©Żn)╔·ą┬Ą─┘Y«a(ch©Żn)║═žō(f©┤)é∙ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐▒╗║Ž▓óĘĮį┌Ų¾śI(y©©)║Ž▓óŪ░┘~├µ╔ŽįŁęč┤_šJ(r©©n)Ą─╔╠ūu(y©┤)æ¬(y©®ng)ū„×ķ║Ž▓óųą╚ĪĄ├Ą─┘Y«a(ch©Żn)┤_šJ(r©©n)Ż¼Ą½║Ž▓ó▀^(gu©░)│╠ųą▓╗«a(ch©Żn)╔·ą┬Ą─╔╠ūu(y©┤)ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)║Ž▓óŅÉą═Ą─äØĘų

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)║Ž▓óŅÉą═Ą─äØĘų

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)║Ž▓óĄ─ĘĮ╩Į

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)║Ž▓óĄ─ĮńČ©

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ĘŪš{(di©żo)š¹╩┬ĒŚ(xi©żng)Ą─Š▀¾wĢ■(hu©¼)ėŗ(j©¼)╠ÄĪŁ

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ĘŪš{(di©żo)š¹╩┬ĒŚ(xi©żng)Ą─╠Ä└ĒįŁät

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)