¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

▀mė├ČÉ┬╩ūā╗»ī”ęč┤_šJ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ą─ė░Ēæ

2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║▀mė├ČÉ┬╩ūā╗»ī”ęč┤_šJ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ą─ė░Ēæ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║▀mė├ČÉ┬╩ūā╗»ī”ęč┤_šJ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ą─ė░ĒæĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)▀mė├ČÉ┬╩ūā╗»ī”ęč┤_šJ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ą─ė░Ēæ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

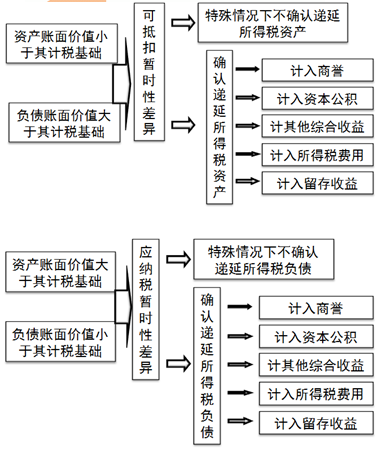

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌Č■╩«š┬╦∙Ą├ČÉĄ┌╚²╣Ø▀fčė╦∙Ą├ČÉžōé∙╝░▀fčė╦∙Ą├ČÉ┘Y«aĄ─┤_šJ║═ėŗ┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║▀mė├ČÉ┬╩ūā╗»ī”ęč┤_šJ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ą─ė░Ēæ

ĪŠų¬ūR³cĪ┐Ż║▀mė├ČÉ┬╩ūā╗»ī”ęč┤_šJ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ą─ė░Ēæ

ĪĪĪĪę“ČÉ╩šĘ©ęÄĄ─ūā╗»Ż¼ī¦ų┬Ų¾śIį┌─│ę╗Ģ■ėŗŲ┌ķg▀mė├Ą─╦∙Ą├ČÉČÉ┬╩░l╔·ūā╗»Ą─Ż¼Ų¾śIæ¬ī”ęč┤_šJĄ─▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙░┤ššą┬Ą─ČÉ┬╩ųžą┬ėŗ┴┐ĪŻ

ĪĪĪĪ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ą─ėŗ┴┐╚ńŽ┬łD╦∙╩ŠŻ║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║╠ž╩ŌĮ╗ęū╗“╩┬ĒŚųą╔µ╝░▀fčė╦∙Ą├ČÉĄ─┤_šJ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢