¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║╗“ėą╩┬ĒŚĄ─┤_šJ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║╗“ėą╩┬ĒŚĄ─┤_šJĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)įō┴xäš╩ŪŲ¾śI│ąō·Ą─¼FĢr┴xäš

ĪĪĪĪ(Č■)┬─ąąįō┴xäš║▄┐╔─▄ī¦ų┬ĮøØ·└¹ęµ┴„│÷Ų¾śI

ĪĪĪĪ(╚²)įō┴x䚥─ĮŅ~─▄ē“┐╔┐┐Ąžėŗ┴┐

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

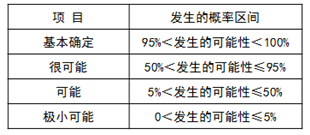

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«╦─š┬╗“ėą╩┬ĒŚĄ┌Č■╣Ø╗“ėą╩┬ĒŚĄ─┤_šJ║═ėŗ┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║╗“ėą╩┬ĒŚĄ─┤_šJ

ĪŠų¬ūR³cĪ┐Ż║╗“ėą╩┬ĒŚĄ─┤_šJ

ĪĪĪĪ┼c╗“ėą╩┬ĒŚŽÓĻPĄ─┴xäš═¼ĢrØMūŃęįŽ┬Śl╝■Ą─Ż¼æ¬«ö┤_šJ×ķŅAėŗžōé∙Ż║

ĪĪĪĪ(ę╗)įō┴xäš╩ŪŲ¾śI│ąō·Ą─¼FĢr┴xäš

ĪĪĪĪ▀@└’╦∙ųĖĄ─┴xäš░³└©Ę©Č©┴xäš║══ŲČ©┴xäšĪŻ

ĪĪĪĪ(Č■)┬─ąąįō┴xäš║▄┐╔─▄ī¦ų┬ĮøØ·└¹ęµ┴„│÷Ų¾śI

ĪĪĪĪŲ¾śI┬─ąą┼c╗“ėą╩┬ĒŚŽÓĻPĄ─¼FĢr┴xäšīóī¦ų┬ĮøØ·└¹ęµ┴„│÷Ą─┐╔─▄ąį│¼▀^50%ĪŻ

ĪĪĪĪ┬─ąą╗“ėą╩┬ĒŚŽÓĻP┴xäšī¦ų┬ĮøØ·└¹ęµ┴„│÷Ą─┐╔─▄ąįŻ¼═©│Ż░┤ššŽ┬┴ąŪķør╝ėęį┼ąöÓŻ║

ĪĪĪĪ(╚²)įō┴x䚥─ĮŅ~─▄ē“┐╔┐┐Ąžėŗ┴┐ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚ń╣¹╗“ėą╩┬ĒŚ┤_šJžōé∙Ą─╚²éĆŚl╝■ø]ėą═¼ĢrØMūŃĢrŻ¼ätī┘ė┌╗“ėąžōé∙ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║╗“ėąžōé∙║═╗“ėą┘Y«a

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢