¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> Ģ■ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║õN╩█╔╠ŲĘ╩š╚ļ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČĢ■ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║īŹ(sh©¬)╩š┘Y▒Š┤_šJ(r©©n)║═ėŗ(j©¼)┴┐Ą─╗∙▒Šę¬Ū¾ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)õN╩█╔╠ŲĘ╩š╚ļĄ─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐

ĪĪĪĪ(Č■)õN╩█╔╠ŲĘ╩š╚ļĄ─Ģ■ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČĢ■ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╩«ę╗š┬╩š╚ļĪó┘M(f©©i)ė├║═└¹ØÖĄ┌ę╗╣Ø(ji©”)╩š╚ļĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║õN╩█╔╠ŲĘ╩š╚ļ

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║õN╩█╔╠ŲĘ╩š╚ļ

ĪĪĪĪ(ę╗)õN╩█╔╠ŲĘ╩š╚ļĄ─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐

ĪĪĪĪ1.┤_šJ(r©©n)

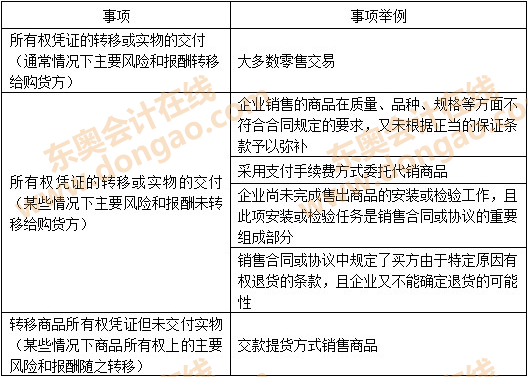

ĪĪĪĪõN╩█╔╠ŲĘ╩š╚ļų╗ėą═¼ĢrØMūŃęįŽ┬Śl╝■ĢrŻ¼▓┼─▄╝ėęį┤_šJ(r©©n)Ż║

ĪĪĪĪ(1) Ų¾śI(y©©)ęčīó╔╠ŲĘ╦∙ėąÖÓ(qu©ón)╔ŽĄ─ų„ꬒL(f©źng)ļU(xi©Żn)║═ł¾(b©żo)│Ļ▐D(zhu©Żn)ęŲĮo┘ÅžøĘĮ

ĪĪĪĪ(2)Ų¾śI(y©©)╝╚ø]ėą▒Ż┴¶═©│Ż┼c╦∙ėąÖÓ(qu©ón)ŽÓ┬ō(li©ón)ŽĄĄ─└^└m(x©┤)╣▄└ĒÖÓ(qu©ón)Ż¼ę▓ø]ėąī”ęč╩█│÷Ą─╔╠ŲĘīŹ(sh©¬)╩®ėąą¦┐žųŲ

ĪĪĪĪ╚ń╣¹╔╠ŲĘ╩█│÷║¾Ż¼Ų¾śI(y©©)╚įī”╔╠ŲĘ┐╔ęįīŹ(sh©¬)╩®ėąą¦┐žųŲ(└²╚ńŠ▀ėą╚┌┘Yąį┘|(zh©¼)Ą─╩█║¾╗ž┘Å)Ż¼ätšf├„õN╩█▓╗─▄│╔┴óŻ¼Ų¾śI(y©©)▓╗æ¬(y©®ng)┤_šJ(r©©n)õN╩█╔╠ŲĘ╩š╚ļĪŻĄ½╚ń╣¹Ų¾śI(y©©)āH▒Ż┴¶┼c╦∙ėąÖÓ(qu©ón)¤oĻP(gu©Īn)Ą─└^└m(x©┤)╣▄└ĒÖÓ(qu©ón)(╚ńĘ┐Ąž«a(ch©Żn)╣½╦ŠõN╩█╔╠ŲĘĘ┐Ģr▒Ż┴¶Ą─╬’śI(y©©)╣▄└ĒÖÓ(qu©ón))Ż¼▓╗ė░Ēæ╩š╚ļĄ─┤_šJ(r©©n)ĪŻ

ĪĪĪĪ2.ėŗ(j©¼)┴┐

ĪĪĪĪŲ¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)░┤ššÅ─┘ÅžøĘĮęč╩š╗“æ¬(y©®ng)╩šĄ─║Ž═¼╗“ģf(xi©”)ūhār┐Ņ┤_Č©õN╩█╔╠ŲĘ╩š╚ļĮŅ~Ż¼Ą½ęč╩š╗“æ¬(y©®ng)╩šĄ─║Ž═¼╗“ģf(xi©”)ūhār┐Ņ▓╗╣½į╩Ą─│²═ŌĪŻ

ĪĪĪĪÅ─┘ÅžøĘĮęč╩š╗“æ¬(y©®ng)╩šĄ─║Ž═¼╗“ģf(xi©”)ūhār┐ŅŻ¼═©│Ż×ķ╣½į╩ārųĄĪŻ─│ą®ŪķørŽ┬Ż¼║Ž═¼╗“ģf(xi©”)ūhār┐ŅĄ─╩š╚Ī▓╔ė├▀fčėĘĮ╩ĮŻ¼╚ńĘųŲ┌╩š┐ŅõN╩█╔╠ŲĘŻ¼īŹ(sh©¬)┘|(zh©¼)╔ŽŠ▀ėą╚┌┘Yąį┘|(zh©¼)Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššæ¬(y©®ng)╩šĄ─║Ž═¼╗“ģf(xi©”)ūhār┐ŅĄ─╣½į╩ārųĄ┤_Č©õN╩█╔╠ŲĘ╩š╚ļĮŅ~ĪŻæ¬(y©®ng)╩šĄ─║Ž═¼╗“ģf(xi©”)ūhār┐Ņ┼cŲõ╣½į╩ārųĄų«ķgĄ─▓ŅŅ~Ż¼æ¬(y©®ng)«ö(d©Īng)į┌║Ž═¼╗“ģf(xi©”)ūhŲ┌ķgā╚(n©©i)▓╔ė├īŹ(sh©¬)ļH└¹┬╩Ę©▀M(j©¼n)ąąöéõNŻ¼ø_£pžö(c©ói)äš(w©┤)┘M(f©©i)ė├ĪŻ

ĪĪĪĪ(Č■)õN╩█╔╠ŲĘ╩š╚ļĄ─Ģ■ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ1.═©│ŻŪķørŽ┬õN╩█╔╠ŲĘ╩š╚ļĄ─╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐ŅĄ╚

ĪĪĪĪĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ

ĪĪĪĪĪĪĪĪĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚ(xi©żng)ČÉŅ~)

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪĪĪĪĪ┤µžøĄ°ār£╩(zh©│n)éõ

ĪĪĪĪĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘ

ĪĪĪĪ2.═ą╩š│ąĖČĘĮ╩ĮõN╩█╔╠ŲĘĄ─╠Ä└Ē

ĪĪĪĪį┌▀@ĘNõN╩█ĘĮ╩ĮŽ┬Ż¼Ų¾śI(y©©)═©│Żæ¬(y©®ng)į┌░l(f©Ī)│÷╔╠ŲĘŪę▐k═ū═ą╩š╩ų└m(x©┤)Ģr┤_šJ(r©©n)╩š╚ļĪŻ╚ń╣¹╔╠ŲĘęčĮø(j©®ng)░l(f©Ī)│÷Ūę▐k═ū═ą╩š╩ų└m(x©┤)Ż¼Ą½ė╔ė┌Ė„ĘNįŁę“┼c░l(f©Ī)╔·╔╠ŲĘ╦∙ėąÖÓ(qu©ón)ėąĻP(gu©Īn)Ą─’L(f©źng)ļU(xi©Żn)║═ł¾(b©żo)│Ļø]ėą▐D(zhu©Żn)ęŲĄ─Ż¼Ų¾śI(y©©)▓╗æ¬(y©®ng)┤_šJ(r©©n)╩š╚ļĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘĄ┌ę╗š┬ČÉĘ©┐éšō╦╝ŠSī¦(d©Żo)łD

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢