¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> Ģ■ėŗ(j©¼) >> š²╬─

ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĄ─╠Ä└Ē

ĪĪĪĪ2014ĪČĢ■ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║═Č┘Y│╔▒Šųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĄ─╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─ĻūóāįĢ■ėŗ(j©¼)Ĥł¾(b©żo)├¹Ģr(sh©¬)ķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼ė¹┴╦ĮŌūóāįĢ■ėŗ(j©¼)Ĥł¾(b©żo)├¹Śl╝■ĪóūóāįĢ■ėŗ(j©¼)Ĥ┐╝įć┘YĖ±ĪóūóāįĢ■ėŗ(j©¼)Ĥł¾(b©żo)├¹┘M(f©©i)Ą╚ą┼Žó┐╔ęį▓ķ┐┤2014─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćł¾(b©żo)├¹║åš┬ĪŻ¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČĢ■ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Č┘Y│╔▒Šųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĄ─╠Ä└ĒĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

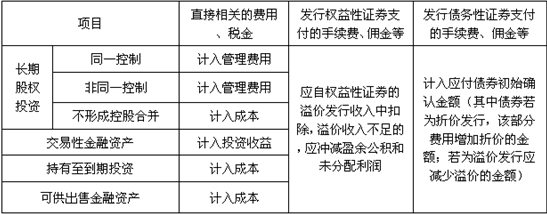

ĪĪĪĪ1.═Č┘Y│╔▒Šųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĄ─╠Ä└Ē

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČĢ■ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╦─š┬ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ┌ę╗╣Ø(ji©”)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝ėŗ(j©¼)┴┐Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║═Č┘Y│╔▒Šųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĄ─╠Ä└Ē

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║═Č┘Y│╔▒Šųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĄ─╠Ä└Ē

ĪĪĪĪŲ¾śI(y©©)¤ošōęį║╬ĘNĘĮ╩Į╚ĪĄ├ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y,╚ĪĄ├═Č┘YĢr(sh©¬)Ż¼ī”ė┌ų¦ĖČĄ─ī”ār(ji©ż)ųą░³║¼Ą─æ¬(y©®ng)ŽĒėą▒╗═Č┘Yå╬╬╗ęčĮø(j©®ng)ą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖæ¬(y©®ng)┤_šJ(r©©n)×ķæ¬(y©®ng)╩šĒŚ(xi©żng)─┐Ż¼▓╗śŗ(g©░u)│╔╚ĪĄ├ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┼c═Č┘YėąĻP(gu©Īn)Ą─ŽÓĻP(gu©Īn)┘M(f©©i)ė├Ģ■ėŗ(j©¼)╠Ä└Ē╚ńŽ┬▒Ē╦∙╩ŠŻ║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║▓╗ą╬│╔┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║śI(y©©)äš(w©┤)å╬╬╗æ(zh©żn)┬įĄ─▀xō±

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)æ(zh©żn)┬į┬ō(li©ón)├╦

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ā╚(n©©i)▓┐░l(f©Ī)š╣æ(zh©żn)┬į

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║▓ó┘Åæ(zh©żn)┬į

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)┼cÖC(j©®)Ģ■ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢