¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║õN╩█╔╠ŲĘ╩š╚ļĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║õN╩█╔╠ŲĘ╩š╚ļĄ─Ģ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

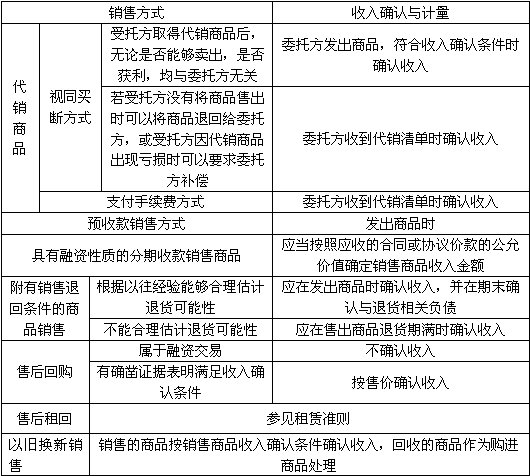

ĪĪĪĪ1.═©│ŻŪķørŽ┬õN╩█╔╠ŲĘ╩š╚ļĄ─╠Ä└Ē

ĪĪĪĪ2.═ą╩š│ąĖČĘĮ╩ĮõN╩█╔╠ŲĘĄ─╠Ä└Ē

ĪĪĪĪ3.õN╩█╔╠ŲĘ╔µ╝░¼FĮš█┐█Īó╔╠śIš█┐█ĪóõN╩█š█ūīĄ─╠Ä└Ē

ĪĪĪĪ4.õN╩█═╦╗žĄ─╠Ä└Ē

ĪĪĪĪ5.╠ž╩ŌõN╩█╔╠ŲĘśI䚥─╠Ä└Ē

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«ę╗š┬╩š╚ļĪó┘Mė├║═└¹ØÖĄ┌ę╗╣Ø╩š╚ļĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║õN╩█╔╠ŲĘ╩š╚ļĄ─Ģ■ėŗ╠Ä└Ē

ĪŠų¬ūR³cĪ┐Ż║õN╩█╔╠ŲĘ╩š╚ļĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.═©│ŻŪķørŽ┬õN╩█╔╠ŲĘ╩š╚ļĄ─╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬╩š┘~┐ŅĄ╚

ĪĪĪĪĪĪĪĪ┘JŻ║ų„ĀIśIäš╩š╚ļ

ĪĪĪĪĪĪĪĪĪĪĪĪæ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)

ĪĪĪĪĮĶŻ║ų„ĀIśIäš│╔▒Š

ĪĪĪĪĪĪĪĪ┤µžøĄ°ār£╩éõ

ĪĪĪĪĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘ

ĪĪĪĪ2.═ą╩š│ąĖČĘĮ╩ĮõN╩█╔╠ŲĘĄ─╠Ä└Ē

ĪĪĪĪį┌▀@ĘNõN╩█ĘĮ╩ĮŽ┬Ż¼Ų¾śI═©│Żæ¬į┌░l│÷╔╠ŲĘŪę▐k═ū═ą╩š╩ų└mĢr┤_šJ╩š╚ļĪŻ╚ń╣¹╔╠ŲĘęčĮø░l│÷Ūę▐k═ū═ą╩š╩ų└mŻ¼Ą½ė╔ė┌Ė„ĘNįŁę“┼c░l╔·╔╠ŲĘ╦∙ėąÖÓėąĻPĄ─’LļU║═ł¾│Ļø]ėą▐DęŲĄ─Ż¼Ų¾śI▓╗æ¬┤_šJ╩š╚ļĪŻ

ĪĪĪĪ3.õN╩█╔╠ŲĘ╔µ╝░¼FĮš█┐█Īó╔╠śIš█┐█ĪóõN╩█š█ūīĄ─╠Ä└Ē

ĪĪĪĪ(1)¼FĮš█┐█

ĪĪĪĪõN╩█╔╠ŲĘĢr▓╔ė├┐éārĘ©┤_šJ╩š╚ļŻ¼╝┤░┤▓╗┐█│²¼FĮš█┐█Ą─ĮŅ~┤_šJ╩š╚ļĪŻ¼FĮš█┐█į┌īŹļH░l╔·Ģrėŗ╚ļ«öŲ┌ōpęµ(žöäš┘Mė├)ĪŻėŗ╦Ń¼FĮš█┐█Ģr╩Ūʱ┐╝æ]į÷ųĄČÉŅ}─┐ųąĢ■ū÷│÷šf├„ĪŻ

ĪĪĪĪ(2)╔╠śIš█┐█

ĪĪĪĪõN╩█╔╠ŲĘ╔µ╝░╔╠śIš█┐█Ą─Ż¼æ¬«ö░┤šš┐█│²╔╠śIš█┐█║¾Ą─ĮŅ~┤_Č©õN╩█╔╠ŲĘ╩š╚ļĮŅ~ĪŻ╔╠śIš█┐█Ż¼╩ŪųĖŲ¾śI×ķ┤┘▀M╔╠ŲĘõN╩█Č°į┌╔╠ŲĘś╦ār╔ŽĮoėĶĄ─ārĖ±┐█│²ĪŻ

ĪĪĪĪ(3)õN╩█š█ūī

ĪĪĪĪõN╩█š█ūīŻ¼╩ŪųĖŲ¾śIę“╩█│÷╔╠ŲĘĄ─┘|┴┐▓╗║ŽĖ±Ą╚įŁę“Č°į┌╩█ār╔ŽĮoėĶĄ─£pūīĪŻŲ¾śIęčĮø┤_šJõN╩█╔╠ŲĘ╩š╚ļĄ─╩█│÷╔╠ŲĘ░l╔·õN╩█š█ūīĄ─Ż¼æ¬«öį┌░l╔·Ģrø_£p«öŲ┌Ą─õN╩█╔╠ŲĘ╩š╚ļĪŻõN╩█š█ūīī┘ė┌┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚĄ─Ż¼æ¬«ö░┤ššėąĻP┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚĄ─ŽÓĻPęÄČ©▀Mąą╠Ä└ĒĪŻ

ĪĪĪĪ4.õN╩█═╦╗žĄ─╠Ä└Ē

ĪĪĪĪ(1)ī”ė┌╬┤┤_šJ╩š╚ļĄ─╩█│÷╔╠ŲĘ░l╔·Ą─õN╩█═╦╗ž

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘ

ĪĪĪĪĪĪĪĪ┘JŻ║░l│÷╔╠ŲĘ

ĪĪĪĪ╚¶įŁ░l│÷╔╠ŲĘĢrį÷ųĄČÉ╝{ČÉ┴xäšęč░l╔·

ĪĪĪĪĮĶŻ║æ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬╩š┘~┐Ņ

ĪĪĪĪ(2)ī”ė┌ęč┤_šJ╩š╚ļĄ─╩█│÷╔╠ŲĘ░l╔·Ą─õN╩█═╦╗ž

ĪĪĪĪŲ¾śIęčĮø┤_šJõN╩█╔╠ŲĘ╩š╚ļĄ─╩█│÷╔╠ŲĘ░l╔·õN╩█═╦╗žĄ─Ż¼æ¬«öį┌░l╔·Ģrø_£p«öŲ┌õN╩█╔╠ŲĘ╩š╚ļĪóõN╩█│╔▒ŠĄ╚ĪŻõN╩█═╦╗žī┘ė┌┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚĄ─Ż¼▀mė├ĪČŲ¾śIĢ■ėŗ£╩ätĄ┌29╠¢Ī¬Ī¬┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚĪĘĪŻ

ĪĪĪĪ5.╠ž╩ŌõN╩█╔╠ŲĘśI䚥─╠Ä└Ē

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)░┤šš(ć°ČÉ║»[2008]875╠¢)ęÄČ©Ż║▓╔ė├╩█║¾╗ž┘ÅĘĮ╩ĮõN╩█╔╠ŲĘĄ─Ż¼õN╩█Ą─╔╠ŲĘ░┤╩█ār┤_šJ╩š╚ļŻ¼╗ž┘ÅĄ─╔╠ŲĘū„×ķ┘Å▀M╔╠ŲĘ╠Ä└ĒĪŻėąūCō■▒Ē├„▓╗Ę¹║ŽõN╩█╩š╚ļ┤_šJŚl╝■Ą─Ż¼╚ńęįõN╩█╔╠ŲĘĘĮ╩Į▀Mąą╚┌┘YŻ¼╩šĄĮĄ─┐ŅĒŚæ¬┤_šJ×ķžōé∙Ż¼╗ž┘ÅārĖ±┤¾ė┌įŁ╩█ārĄ─Ż¼▓ŅŅ~æ¬į┌╗ž┘ÅŲ┌ķg┤_šJ×ķ└¹Žó┘Mė├ĪŻ

ĪĪĪĪ░┤╔Ž╩÷ęÄČ©Ż¼Ģ■ėŗ┼cČÉĘ©ī”╩█║¾╗ž┘ÅśI䚥─╠Ä└ĒŽÓ═¼Ż¼ę“┤╦╩█║¾╗ž┘ÅśIäš▓╗ą╬│╔Ģ║Ģrąį▓Ņ«ÉĪŻ

ĪĪĪĪ(2)ī”ĘųŲ┌╩š┐ŅõN╩█╔╠ŲĘŻ¼Ģ■ėŗ╔ŽĘ¹║Ž╩š╚ļ┤_šJŚl╝■Ģræ¬įō░┤šš╣½į╩ārųĄ┤_šJ╩š╚ļŻ¼ČÉĘ©╔Ž░┤ššĘųŲ┌╩š┐ŅĘųŲ┌┤_šJ╩š╚ļĄ─įŁät╠Ä└ĒŻ¼Ģ■«a╔·Ģ║Ģrąį▓Ņ«ÉĪŻ

ĪĪĪĪ(3)ī”ė┌─▄ē“╣└ėŗ═╦žø┬╩Ą─õN╩█═╦╗žŻ¼Ģ■ėŗ╔Žī”ė┌╣└ėŗĄ─═╦žø▓┐Ęų╝╚▓╗┤_šJ╩š╚ļę▓▓╗ĮY▐D│╔▒ŠŻ¼Č°╩Ū░┤šš▓ŅŅ~▐D╚ļŅAėŗžōé∙ųąŻ¼ČÉĘ©╔Žæ¬╚½Ņ~┤_šJ╩š╚ļŻ¼ę▓Ģ■«a╔·Ģ║Ģrąį▓Ņ«ÉĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║õN╩█╔╠ŲĘ╩š╚ļĄ─┤_šJ║═ėŗ┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢