¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

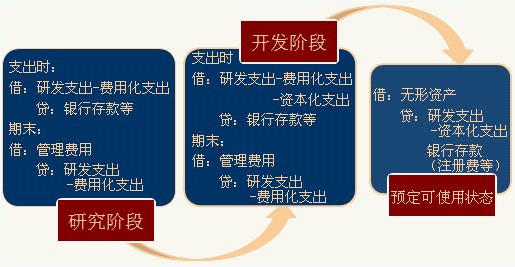

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ā╚▓┐蹊┐ķ_░l(f©Ī)┘Mė├Ą─┤_šJ║═ėŗ┴┐

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ā╚▓┐蹊┐ķ_░l(f©Ī)┘Mė├Ą─┤_šJ║═ėŗ┴┐ĪŻ

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)蹊┐┼cķ_░l(f©Ī)Ą─ģ^(q©▒)Ęų

ĪĪĪĪ(Č■)蹊┐┼cķ_░l(f©Ī)ų¦│÷Ą─┤_šJ

ĪĪĪĪ(╚²)蹊┐┼cķ_░l(f©Ī)ų¦│÷Ą─ėŗ┴┐║═Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌┴∙š┬╣╠Č©┘Y«aĄ┌Č■╣Ø(ji©”)ā╚▓┐蹊┐ķ_░l(f©Ī)┘Mė├Ą─┤_šJ║═ėŗ┴┐ĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐Ż║ā╚▓┐蹊┐ķ_░l(f©Ī)┘Mė├Ą─┤_šJ║═ėŗ┴┐

ĪĪĪĪę╗Īó蹊┐┼cķ_░l(f©Ī)Ą─ģ^(q©▒)Ęų

ĪĪĪĪ蹊┐Ż¼╩ŪųĖ×ķ½@╚Ī▓ó└ĒĮŌą┬Ą─┐ŲīW╗“╝╝ągų¬ūRČ°▀MąąĄ─¬Üäō(chu©żng)ąįĄ─ėąėŗäØš{▓ķĪŻčąŠ┐ļAČ╬╩Ū╠Į╦„ąįĄ─Ż¼×ķ▀Mę╗▓ĮĄ─ķ_░l(f©Ī)╗Ņäė▀Mąą┘Y┴Ž╝░ŽÓĻPĘĮ├µĄ─£╩éõŻ¼ęč▀MąąĄ─蹊┐╗ŅäėīóüĒ╩ŪʱĢ■▐D╚ļķ_░l(f©Ī)Īóķ_░l(f©Ī)║¾╩ŪʱĢ■ą╬│╔¤oą╬┘Y«aĄ╚Š▀ėą▌^┤¾Ą─▓╗┤_Č©ąįĪŻ└²╚ńŻ║蹊┐│╔╣¹╗“Ųõ╦¹ų¬ūRĄ─æ¬ė├蹊┐Īóįuār║═ūŅĮK▀xō±;▓─┴ŽĪóįOéõĪó«aŲĘĪó╣żą“ĪóŽĄĮy(t©»ng)╗“Ę■äš╠µ┤·ŲĘĄ─蹊┐Ą╚ĪŻ

ĪĪĪĪķ_░l(f©Ī)Ż¼╩ŪųĖį┌▀Mąą╔╠śI(y©©)ąį╔·«a╗“╩╣ė├Ū░Ż¼īó蹊┐│╔╣¹╗“Ųõ╦¹ų¬ūRæ¬ė├ė┌─│ĒŚėŗäØ╗“įOėŗŻ¼ęį╔·«a│÷ą┬Ą─╗“Š▀ėąīŹ┘|ąįĖ─▀MĄ─▓─┴ŽĪóčbų├Īó«aŲĘĄ╚ĪŻķ_░l(f©Ī)į┌║▄┤¾│╠Č╚╔ŽŠ▀éõ┴╦ą╬│╔ę╗ĒŚą┬«aŲĘ╗“ą┬╝╝ągĄ─╗∙▒ŠŚl╝■ĪŻ└²╚ńŻ║╔·«aŪ░╗“╩╣ė├Ū░Ą─įŁą═║═─Żą═Ą─įOėŗĪóĮ©įņ║═▀\ĀIĄ╚ĪŻ

ĪĪĪĪČ■Īó蹊┐┼cķ_░l(f©Ī)ų¦│÷Ą─┤_šJ

ĪĪĪĪ蹊┐ļAČ╬Ą─ų¦│÷Ż¼æ¬ė┌░l(f©Ī)╔·Ģrėŗ╚ļĪ░čą░l(f©Ī)ų¦│÷Ī▒┐Ų─┐Ż¼Ų┌─®į┘īóčą░l(f©Ī)ų¦│÷┐Ų─┐Üw╝»Ą─┘Mė├╗»ų¦│÷ĮŅ~▐D╚ļĪ░╣▄└Ē┘Mė├Ī▒┐Ų─┐ĪŻ

ĪĪĪĪķ_░l(f©Ī)ļAČ╬Ą─ų¦│÷Ż¼Ę¹║ŽŚl╝■Ą─Ż¼┤_šJ×ķ¤oą╬┘Y«aĪŻ

ĪĪĪĪŲ¾śI(y©©)ā╚▓┐蹊┐ķ_░l(f©Ī)ĒŚ─┐ķ_░l(f©Ī)ļAČ╬Ą─ų¦│÷Ż¼═¼ĢrØMūŃŽ┬┴ąŚl╝■Ą─Ż¼▓┼─▄┤_šJ×ķ¤oą╬┘Y«aŻ║

ĪĪĪĪ1.═Ļ│╔įō¤oą╬┘Y«aęį╩╣Ųõ─▄ē“╩╣ė├╗“│÷╩█į┌╝╝ąg╔ŽŠ▀ėą┐╔ąąąį;

ĪĪĪĪ2.Š▀ėą═Ļ│╔įō¤oą╬┘Y«a▓ó╩╣ė├╗“│÷╩█Ą─ęŌłD;

ĪĪĪĪ3.¤oą╬┘Y«a«a╔·ĮøØ·└¹ęµĄ─ĘĮ╩ĮŻ¼░³└©─▄ē“ūC├„▀\ė├įō¤oą╬┘Y«a╔·«aĄ─«aŲĘ┤µį┌╩ął÷╗“¤oą╬┘Y«aūį╔Ē┤µį┌╩ął÷Ż¼¤oą╬┘Y«aīóį┌ā╚▓┐╩╣ė├Ą─Ż¼æ¬«öūC├„Ųõėąė├ąį;

ĪĪĪĪ4.ėąūŃē“Ą─╝╝ągĪóžöäš┘Yį┤║═Ųõ╦¹┘Yį┤ų¦│ųŻ¼ęį═Ļ│╔įō¤oą╬┘Y«aĄ─ķ_░l(f©Ī)Ż¼▓óėą─▄┴”╩╣ė├╗“│÷╩█įō¤oą╬┘Y«a;

ĪĪĪĪ5.Üwī┘ė┌įō¤oą╬┘Y«aķ_░l(f©Ī)ļAČ╬Ą─ų¦│÷─▄ē“┐╔┐┐Ąžėŗ┴┐ĪŻ

ĪĪĪĪ╚²Īó蹊┐┼cķ_░l(f©Ī)ų¦│÷Ą─ėŗ┴┐║═Ģ■ėŗ╠Ä└Ē

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║¤oą╬┘Y«aĄ─┤_šJ║═│§╩╝ėŗ┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢