¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2013ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·ĪŻ▒Š┐╝³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌Č■╩«╬Õš┬║Ž▓óžöäšł¾▒ĒĄ┌Č■╣Ø(ji©”)║Ž▓óĘČć·Ą─┤_Č©Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

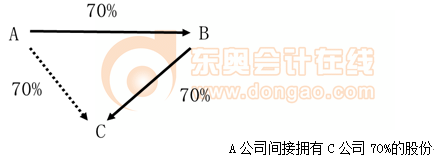

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽż▒Š┐╝³cĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪĪĪĪ1.─Ė╣½╦Šų▒ĮėōĒėą▒╗═Č┘YŲ¾śI(y©©)░ļöĄ(sh©┤)ęį╔Ž╣╔Ę▌

ĪĪĪĪ2.─Ė╣½╦ŠķgĮėōĒėą╗“┐žųŲ▒╗═Č┘YŲ¾śI(y©©)░ļöĄ(sh©┤)ęį╔Ž╣╔Ę▌

ĪĪĪĪ3.─Ė╣½╦Šų▒Įė║═ķgĮėĘĮ╩Į║ŽėŗōĒėą╗“┐žųŲ▒╗═Č┘YŲ¾śI(y©©)░ļöĄ(sh©┤)ęį╔Ž╣╔Ę▌

ĪĪĪĪ─Ė╣½╦ŠōĒėą▒╗═Č┘Yå╬╬╗░ļöĄ(sh©┤)╗“ęįŽ┬Ą─▒ĒøQÖÓ(qu©ón)Ż¼ŪęØMūŃŽ┬┴ąŚl╝■ų«ę╗Ą─Ż¼ęĢ×ķ─Ė╣½╦Š─▄ē“┐žųŲ▒╗═Č┘Yå╬╬╗Ż¼Ą½╩ŪŻ¼ėąūCō■(j©┤)▒Ē├„─Ė╣½╦Š▓╗─▄┐žųŲ▒╗═Č┘Yå╬╬╗Ą─│²═ŌŻ║

ĪĪĪĪ1.═©▀^┼c▒╗═Č┘Yå╬╬╗Ųõ╦¹═Č┘Yš▀ų«ķgĄ─ģf(xi©”)ūhŻ¼ōĒėą▒╗═Č┘Yå╬╬╗░ļöĄ(sh©┤)ęį╔ŽĄ─▒ĒøQÖÓ(qu©ón)ĪŻ

ĪĪĪĪ2.Ė∙ō■(j©┤)š┬│╠╗“ģf(xi©”)ūhŻ¼ėąÖÓ(qu©ón)øQČ©▒╗═Č┘Yå╬╬╗Ą─žöäš║═Įø(j©®ng)ĀIš■▓▀ĪŻ

ĪĪĪĪ3.ėąÖÓ(qu©ón)╚╬├Ō▒╗═Č┘Yå╬╬╗Ą─ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗ(g©░u)Ą─ČÓöĄ(sh©┤)│╔åTĪŻ

ĪĪĪĪ4.į┌▒╗═Č┘Yå╬╬╗Ą─ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗ(g©░u)Ģ■ūh╔ŽōĒėąČÓöĄ(sh©┤)═ČŲ▒ÖÓ(qu©ón)ĪŻ

ĪĪĪĪį┌┤_Č©─▄ʱ┐žųŲ▒╗═Č┘Yå╬╬╗ĢrŻ¼æ¬«ö┐╝æ]Ų¾śI(y©©)║═Ųõ╦¹Ų¾śI(y©©)│ųėąĄ─▒╗═Č┘Yå╬╬╗Ą─«öŲ┌┐╔▐D(zhu©Żn)ōQĄ─┐╔▐D(zhu©Żn)ōQ╣½╦Šé∙╚»Īó«öŲ┌┐╔ł╠(zh©¬)ąąĄ─šJ╣╔ÖÓ(qu©ón)ūCĄ╚Øōį┌▒ĒøQÖÓ(qu©ón)ę“╦žĪŻ

ĪĪĪĪ─Ė╣½╦Šæ¬«öīóŲõ╚½▓┐ūė╣½╦ŠŻ¼¤ošō╩ŪąĪęÄ(gu©®)─ŻĄ─ūė╣½╦Š▀Ć╩ŪĮø(j©®ng)ĀIśI(y©©)äšąį┘|(zh©¼)╠ž╩ŌĄ─ūė╣½╦ŠŻ¼Š∙╝{╚ļ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·ĪŻ

ĪĪĪĪŽ┬┴ą▒╗═Č┘Yå╬╬╗▓╗╩Ū─Ė╣½╦ŠĄ─ūė╣½╦ŠŻ¼▓╗欫ö╝{╚ļ─Ė╣½╦ŠĄ─║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·Ż║

ĪĪĪĪ(1)ęčą¹Ėµ▒╗ŪÕ└Ēš¹ŅDĄ─įŁūė╣½╦Š;

ĪĪĪĪ(2)ęčą¹ĖµŲŲ«a(ch©Żn)Ą─įŁūė╣½╦Š;

ĪĪĪĪ(3)─Ė╣½╦Š▓╗─▄┐žųŲĄ─Ųõ╦¹▒╗═Č┘Yå╬╬╗ĪŻ

ĪĪĪĪ2013ĪČĢ■ėŗĪĘČÓ▀xŅ}Ż║║Ž▓óžöäšł¾▒Ē║Ž▓óĘČć·

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┘Å┘Iūė╣½╦Š╔┘öĄ(sh©┤)╣╔ÖÓ(qu©ón)Ą─╠Ä└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■ėŗĪĘĄ┌╩«╬Õš┬é∙äšųžĮMĖ▀Ņl┐╝³cÜw╝{

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢