¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

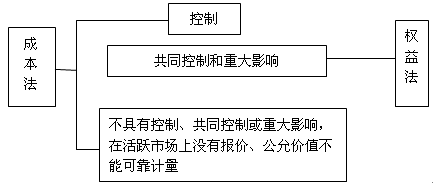

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2013ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║ķLŲ┌╣╔ÖÓ═Č┘YĄ─ÖÓęµĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║ķLŲ┌╣╔ÖÓ═Č┘YĄ─ÖÓęµĘ©ĪŻ▒Š┐╝³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌╦─š┬ķLŲ┌╣╔ÖÓ═Č┘YĄ┌Č■╣ØķLŲ┌╣╔ÖÓ═Č┘YĄ─║¾└mėŗ┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ÖÓęµĘ©Ą─Č©┴x╝░Ųõ▀mė├ĘČć·

ĪĪĪĪ2.ÖÓęµĘ©║╦╦Ń

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╔Ņ╚ļšŲ╬š▒Š┐╝³cŻ¼ĘŪ│Żųžę¬Ż¼─Ļ─Ļ▒ž┐╝ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ķLŲ┌╣╔ÖÓ═Č┘YĄ─ÖÓęµĘ©

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ķLŲ┌╣╔ÖÓ═Č┘YĄ─ÖÓęµĘ©

ĪĪĪĪ(ę╗)ÖÓęµĘ©Ą─Č©┴x╝░Ųõ▀mė├ĘČć·

ĪĪĪĪ1.ÖÓęµĘ©Ą─Č©┴x

ĪĪĪĪÖÓęµĘ©Ż¼╩ŪųĖ═Č┘Yęį│§╩╝═Č┘Y│╔▒Šėŗ┴┐║¾Ż¼į┌═Č┘Y│ųėąŲ┌ķgĖ∙ō■═Č┘YŲ¾śIŽĒėą▒╗═Č┘Yå╬╬╗╦∙ėąš▀ÖÓęµĘ▌Ņ~Ą─ūāäėī”═Č┘YĄ─┘~├µārųĄ▀Mąąš{š¹Ą─ĘĮĘ©ĪŻ

ĪĪĪĪ═Č┘YŲ¾śIī”▒╗═Č┘Yå╬╬╗Š▀ėą╣▓═¼┐žųŲ╗“ųž┤¾ė░ĒæĄ─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼æ¬«ö▓╔ė├ÖÓęµĘ©║╦╦ŃĪŻ

ĪĪĪĪ2.│╔▒ŠĘ©║═ÖÓęµĘ©Ą─▀mė├ĘČć·

ĪĪĪĪ(Č■)ÖÓęµĘ©║╦╦Ń

ĪĪĪĪ1.│§╩╝═Č┘Y│╔▒ŠĄ─š{š¹

ĪĪĪĪķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┤¾ė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~Ą─Ż¼▓╗š{š¹ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š;ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠąĪė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~Ą─Ż¼æ¬░┤Ųõ▓ŅŅ~Ż¼ĮĶėøĪ░ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬│╔▒ŠĪ▒┐Ų─┐Ż¼┘JėøĪ░ĀIśI═Ō╩š╚ļĪ▒┐Ų─┐ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)╔╠ūu=║Ž▓ó│╔▒Š-▒╗┘Å┘IĘĮ┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~

ĪĪĪĪ(2)ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┤¾ė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~Ż¼īŹļH╔Ž╩Ū╔╠ūuŻ¼Č°╔╠ūu┼cš¹¾wėąĻPŻ¼▓╗─▄į┌éĆäeł¾▒Ēųą┤_šJŻ¼ų╗─▄¾w¼Fį┌ķLŲ┌╣╔ÖÓ═Č┘YųąĪŻ

ĪĪĪĪ2.═Č┘Yōp굥─┤_šJ

ĪĪĪĪ═Č┘YŲ¾śI╚ĪĄ├ķLŲ┌╣╔ÖÓ═Č┘Y║¾Ż¼æ¬«ö░┤ššæ¬ŽĒėą╗“æ¬Ęųō·Ą─▒╗═Č┘Yå╬╬╗īŹ¼FĄ─ā¶└¹ØÖ╗“░l╔·ā¶╠ØōpĄ─Ę▌Ņ~Ż¼š{š¹ķLŲ┌╣╔ÖÓ═Č┘YĄ─┘~├µārųĄŻ¼▓ó┤_šJ×ķ«öŲ┌ōpęµĪŻ═Č┘YŲ¾śI░┤šš▒╗═Č┘Yå╬╬╗ą¹ĖµĘų┼╔Ą─└¹ØÖ╗“¼FĮ╣╔└¹ėŗ╦Ńæ¬ĘųĄ├Ą─▓┐ĘųŻ¼ŽÓ欣p╔┘ķLŲ┌╣╔ÖÓ═Č┘YĄ─┘~├µārųĄĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╔ė├ÖÓęµĘ©║╦╦ŃŻ¼┤_šJ欎Ēėą▒╗═Č┘Yå╬╬╗ā¶ōpęµĘ▌Ņ~ĢrŻ¼═©▀^Ī░ķLŲ┌╣╔ÖÓ═Č┘Y

ĪĪĪĪ(3)═Č┘YŲ¾śIį┌▓╔ė├ÖÓęµĘ©┤_šJ═Č┘Y╩šęµĢrŻ¼æ¬ĄųŽ¹┼cŲõ┬ōĀIŲ¾śI╝░║ŽĀIŲ¾śIų«ķg░l╔·Ą─╬┤īŹ¼Fā╚▓┐Į╗ęūōpęµĪŻįō╬┤īŹ¼Fā╚▓┐Į╗ęū╝╚░³└©Ēś┴„Į╗ęūę▓░³└©─µ┴„Į╗ęūĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐═Č┘YŲ¾śI┼cŲõ┬ōĀIŲ¾śI╝░║ŽĀIŲ¾śIų«ķgĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōp굥ųŽ¹┼c═Č┘YŲ¾śI┼cūė╣½╦Šų«ķgĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōp굥ųŽ¹ėą╦∙▓╗═¼Ż¼─Ėūė╣½╦Šų«ķgĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōpęµį┌║Ž▓óžöäšł¾▒Ēųą╩Ū╚½Ņ~ĄųŽ¹Ą─Ż¼Č°═Č┘YŲ¾śI┼cŲõ┬ōĀIŲ¾śI╝░║ŽĀIŲ¾śIų«ķgĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōp굥ųŽ¹āHāH╩Ū═Č┘YŲ¾śI╗“╩Ū╝{╚ļ═Č┘YŲ¾śI║Ž▓óžöäšł¾▒ĒĘČć·Ą─ūė╣½╦ŠŽĒėą┬ōĀIŲ¾śI╗“║ŽĀIŲ¾śIĄ─ÖÓęµĘ▌Ņ~▓┐ĘųĪŻ

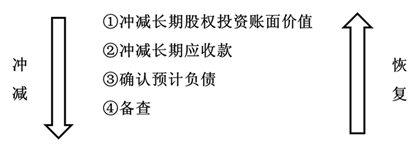

ĪĪĪĪó┘─µ┴„Į╗ęū

ĪĪĪĪó┌Ēś┴„Į╗ęū

ĪĪĪĪó█║ŽĀIĘĮŽ“║ŽĀIŲ¾śI═Č│÷ĘŪžøÄ┼ąį┘Y«a«a╔·ōp굥─╠Ä└Ē

ĪĪĪĪ║ŽĀIĘĮŽ“║ŽĀIŲ¾śI═Č│÷╗“│÷╩█ĘŪžøÄ┼ąį┘Y«aĄ─ŽÓĻPōp굯¼æ¬«ö░┤ššęįŽ┬įŁät╠Ä└ĒŻ║

ĪĪĪĪ1>Ę¹║ŽŽ┬┴ąŪķørų«ę╗Ą─Ż¼║ŽĀIĘĮ▓╗æ¬┤_šJįōŅÉĮ╗ęūĄ─ōp굯║┼c═Č│÷ĘŪžøÄ┼ąį┘Y«a╦∙ėąÖÓėąĻPĄ─ųž┤¾’LļU║═ł¾│Ļø]ėą▐DęŲĮo║ŽĀIŲ¾śI;═Č│÷ĘŪžøÄ┼ąį┘Y«aĄ─ōp굤oĘ©┐╔┐┐ėŗ┴┐;═Č│÷ĘŪžøÄ┼ąį┘Y«aĮ╗ęū▓╗Š▀ėą╔╠śIīŹ┘|ĪŻ

ĪĪĪĪ2>║ŽĀIĘĮ▐DęŲ┴╦┼c═Č│÷ĘŪžøÄ┼ąį┘Y«a╦∙ėąÖÓėąĻPĄ─ųž┤¾’LļU║═ł¾│Ļ▓óŪę═Č│÷┘Y«a┴¶Įo║ŽĀIŲ¾śI╩╣ė├Ą─Ż¼æ¬į┌įōĒŚĮ╗ęūųą┤_šJÜwī┘ė┌║ŽĀIŲ¾śIŲõ╦¹║ŽĀIĘĮĄ─└¹Ą├║═ōp╩¦ĪŻĮ╗ęū▒Ē├„═Č│÷╗“│÷╩█Ą─ĘŪžøÄ┼ąį┘Y«a░l╔·£pųĄōp╩¦Ą─Ż¼║ŽĀIĘĮ欫ö╚½Ņ~┤_šJįō▓┐Ęųōp╩¦ĪŻ

ĪĪĪĪ3>į┌═Č│÷ĘŪžøÄ┼ąį┘Y«aĄ─▀^│╠ųąŻ¼║ŽĀIĘĮ│²┴╦╚ĪĄ├║ŽĀIŲ¾śIķLŲ┌╣╔ÖÓ═Č┘Y═Ō▀Ć╚ĪĄ├┴╦Ųõ╦¹žøÄ┼ąį┘Y«a╗“ĘŪžøÄ┼ąį┘Y«aŻ¼æ¬«ö┤_šJįōĒŚĮ╗ęūųą┼c╦∙╚ĪĄ├Ųõ╦¹žøÄ┼ąįĪóĘŪžøÄ┼ąį┘Y«aŽÓĻPĄ─ōpęµĪŻ

ĪĪĪĪ3.╚ĪĄ├¼FĮ╣╔└¹╗“└¹ØÖĄ─╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬╩š╣╔└¹

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬╩š╣╔└¹

ĪĪĪĪ4.│¼Ņ~╠ØōpĄ─┤_šJ

ĪĪĪĪį┌┤_šJæ¬Ęųō·▒╗═Č┘Yå╬╬╗░l╔·Ą─ā¶╠ØōpĢrŻ¼æ¬░┤ęįŽ┬Ēśą“▀Mąąš{š¹Ż║

ĪĪĪĪ5.▒╗═Č┘Yå╬╬╗│²ā¶ōpęµęį═Ō╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäė

ĪĪĪĪ═Č┘YŲ¾śIī”ė┌▒╗═Č┘Yå╬╬╗│²ā¶ōpęµęį═Ō╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäėŻ¼░┤šš│ų╣╔▒╚└²┤_šJÜwī┘ė┌▒ŠŲ¾śIĄ─▓┐Ęų欫öš{š¹ķLŲ┌╣╔ÖÓ═Č┘YĄ─┘~├µārųĄ▓óėŗ╚ļ╦∙ėąš▀ÖÓęµĪŻ

ĪĪĪĪį┌│ų╣╔▒╚└²▓╗ūāĄ─ŪķørŽ┬Ż¼▒╗═Č┘Yå╬╬╗│²ā¶ōpęµęį═Ō╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäėŻ¼Ų¾śI░┤│ų╣╔▒╚└²ėŗ╦Ń欎ĒėąĄ─Ę▌Ņ~Ż¼ĮĶėø╗“┘JėøĪ░ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬Ųõ╦¹ÖÓęµūāäėĪ▒┐Ų─┐Ż¼┘Jėø╗“ĮĶėøĪ░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ6.╣╔Ų▒╣╔└¹Ą─╠Ä└Ē

ĪĪĪĪ▒╗═Č┘Yå╬╬╗Ęų┼╔Ą─╣╔Ų▒╣╔└¹Ż¼═Č┘YŲ¾śI▓╗ū„┘~äš╠Ä└ĒŻ¼Ą½æ¬ė┌│²ÖÓ╚šūó├„╦∙į÷╝ėĄ─╣╔öĄŻ¼ęįĘ┤ė│╣╔Ę▌Ą─ūā╗»ŪķørĪŻ

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║ķLŲ┌╣╔ÖÓ═Č┘YĄ─│╔▒ŠĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢