¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2013ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┤µžøŲ┌─®ėŗ┴┐Ą─Š▀¾wĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┤µžøŲ┌─®ėŗ┴┐Ą─Š▀¾wĘĮĘ©ĪŻ▒Š┐╝³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌╚²š┬┤µžøĄ┌╚²╣ØŲ┌─®┤µžøĄ─ėŗ┴┐Ą─ā╚╚▌ĪŻ

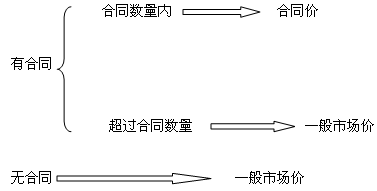

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.┤µžø╣└ėŗ╩█ārĄ─┤_Č©╩Į

ĪĪĪĪ2.▓─┴Ž┤µžøĄ─Ų┌─®ėŗ┴┐

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║šŲ╬š▒Š┐╝³cĪŻ

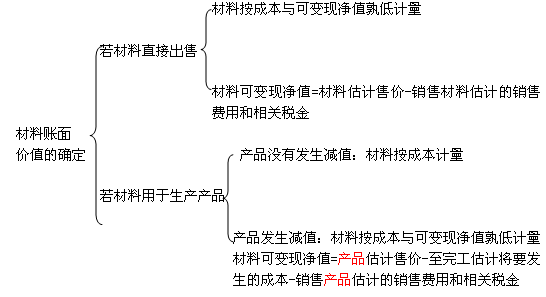

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┤µžøŲ┌─®ėŗ┴┐Ą─Š▀¾wĘĮĘ©

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┤µžøŲ┌─®ėŗ┴┐Ą─Š▀¾wĘĮĘ©

ĪĪĪĪ┘Y«ažōé∙▒Ē╚šŻ¼┤µžø欫ö░┤šš│╔▒Š┼c┐╔ūā¼Fā¶ųĄ╩ļĄ═ėŗ┴┐ĪŻ┤µžø│╔▒ŠĖ▀ė┌Ųõ┐╔ūā¼Fā¶ųĄĄ─Ż¼æ¬«öėŗ╠ß┤µžøĄ°ār£╩éõŻ¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ(ę╗)┤µžø╣└ėŗ╩█ārĄ─┤_Č©

ĪĪĪĪ(Č■)▓─┴Ž┤µžøĄ─Ų┌─®ėŗ┴┐

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┤µžø│╔▒ŠĄ─śŗ│╔

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢