¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└Ē >> š²╬─

2013ĪČ╣½╦Šæ(zh©żn)┬įĪĘųžę¬ų¬ūR³cŻ║æ(zh©żn)┬į┐žųŲĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘųžę¬ų¬ūR³cŻ║æ(zh©żn)┬į┐žųŲĘĮĘ©ĪŻ

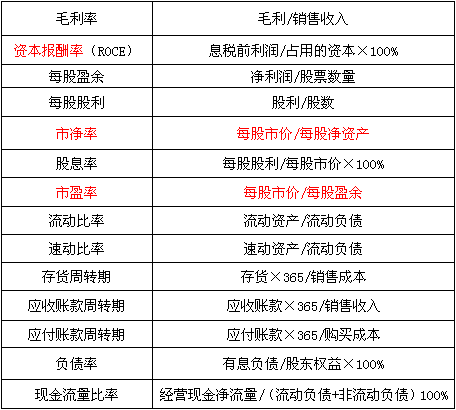

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1Īóæ(zh©żn)┬į╩¦ą¦┼cæ(zh©żn)┬į┐žųŲ

ĪĪĪĪ2ĪóŲ¾śI(y©©)ĮøĀIśI(y©©)┐āĄ─║Ō┴┐ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČ╣½╦Šæ(zh©żn)┬įĪĘĄ┌╦─š┬æ(zh©żn)┬įīŹ╩®Ą┌╚²╣Ø(ji©”)æ(zh©żn)┬į┐žųŲĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║æ(zh©żn)┬į┐žųŲĘĮĘ©

ĪŠųžę¬ų¬ūR³cĪ┐Ż║æ(zh©żn)┬į┐žųŲĘĮĘ©

ĪĪĪĪ(ę╗)ŅA╦Ń┼cŅA╦Ń┐žųŲ

ĪĪĪĪ1.ŅA╦ŃĄ─ū„ė├

ĪĪĪĪó┘ÅŖŲ╚ėŗäØ;ó┌Į╗┴„╦╝Žļ║═ėŗäØ;ó█ģfš{╗Ņäė;ó▄┘Yį┤Ęų┼õ;ó▌╠ß╣®ž¤╚╬ėŗ╦Ń┐“╝▄;ó▐╩┌ÖÓ;ó▀Į©┴ó┐žųŲŽĄĮy;óÓ╠ß╣®┐āą¦įu╣└╩ųČ╬;óß╝żäŅåT╣ż╠ßĖ▀śI(y©©)┐ā

ĪĪĪĪ2.ŅA╦ŃĄ─ŅÉą═

ĪĪĪĪ(1)Č©┴x

ĪĪĪĪį÷┴┐ŅA╦Ń(Incremental budgeting)

ĪĪĪĪą┬Ą─ŅA╦Ń╩╣ė├ęįŪ░Ų┌ķgĄ─ŅA╦Ń╗“š▀īŹļHśI(y©©)┐āū„×ķ╗∙ĄAüĒŠÄųŲŻ¼į┌┤╦╗∙ĄA╔Žį÷╝ėŽÓæ¬Ą─ā╚╚▌ĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦Ń(Zero-based budgeting)

ĪĪĪĪ┴Ń╗∙ŅA╦ŃĘĮĘ©╩ŪųĖį┌├┐ę╗éĆą┬Ą─Ų┌ķg▒žĒÜųžą┬┼ąöÓ╦∙ėąĄ─┘Mė├ĪŻ┴Ń╗∙ŅA╦Ńķ_╩╝ė┌Ī░┴Ń╗∙ĄAĪ▒Ż¼ąĶę¬Ęų╬÷Ų¾śI(y©©)ųą├┐éĆ▓┐ķTĄ─ąĶŪ¾║═│╔▒ŠĪŻ

ĪĪĪĪ(2)ā×(y©Łu)³c▒╚▌^

ĪĪĪĪį÷┴┐ŅA╦ŃŻ║(1)ŅA╦Ń╩ŪĘĆ(w©¦n)Č©Ą─Ż¼▓óŪęūā╗»╩Ū裹“Øu▀MĄ─;(2)Įø└Ē─▄ē“į┌ę╗éĆĘĆ(w©¦n)Č©Ą─╗∙ĄA╔ŽĮøĀI╦¹éāĄ─▓┐ķT;(3)ŽĄĮyŽÓī”╚▌ęū▓┘ū„║═└ĒĮŌ;(4)ė÷ĄĮŅÉ╦Ų═■├{Ą─▓┐ķT─▄ē“▒▄├Ōø_═╗;(5)╚▌ęūīŹ¼Fģfš{ŅA╦ŃĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦ŃŻ║(1)─▄ē“ūRäe║═╚ź│²▓╗│õĘų╗“š▀▀^ĢrĄ─ąąäė;(2)─▄ē“┤┘▀MĖ³×ķėąą¦Ą─┘Yį┤Ęų┼õ;(3)ąĶę¬ÅVĘ║Ą─ģó┼c;(4)─▄ē“æ¬ī”Łh(hu©ón)Š│Ą─ūā╗»;(5)╣─äŅ╣▄└Ēīėīżšę╠µ┤·ĘĮĘ©ĪŻ

ĪĪĪĪ(3)╚▒³c▒╚▌^

ĪĪĪĪį÷┴┐ŅA╦ŃŻ║(1)╦³╝┘įOĮøĀI╗Ņäėęį╝░╣żū„ĘĮ╩ĮČ╝ęįŽÓ═¼Ą─ĘĮ╩Į└^└m(x©┤)Ž┬╚ź;(2)▓╗─▄ōĒėąåó░l(f©Ī)ą┬ė^³cĄ─äė┴”;(3)ø]ėąĮĄĄ═│╔▒ŠĄ─äė┴”;(4)╦³╣─äŅīóŅA╦Ń╚½▓┐ė├╣Ōęį▒Ń├„─Ļ┐╔ęį▒Ż│ųŽÓ═¼Ą─ŅA╦Ń;(5)╦³┐╔─▄▀^Ų┌Ż¼▓óŪę▓╗į┘║═ĮøĀI╗ŅäėĄ─īė┤╬╗“š▀ł╠(zh©¬)ąą╣żū„Ą─ŅÉą═ėąĻPĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦ŃŻ║(1)╦³╩Ūę╗éĆÅ═ļsĄ─Īó║─┘MĢrķgĄ─▀^│╠;(2)╦³┐╔─▄ÅŖš{Č╠Ų┌└¹ęµČ°║÷ęĢķLŲ┌─┐ś╦;(3)╣▄└ĒłFĻĀ┐╔─▄╚▒Ę”▒žę¬Ą─╝╝─▄ĪŻ

ĪĪĪĪ(Č■)Ų¾śI(y©©)śI(y©©)┐ā║Ō┴┐ųĖś╦

ĪĪĪĪ1.žöäš║Ō┴┐ųĖś╦

ĪĪĪĪ2.ĘŪžöäšųĖś╦

ĪĪĪĪĘŪžöäšśI(y©©)┐āėŗ┴┐╩Ū╗∙ė┌ĘŪžöäšą┼ŽóĄ─śI(y©©)┐āėŗ┴┐ĘĮĘ©Ż¼┐╔─▄«a╔·ė┌ĮøĀI▓┐ķT╗“š▀į┌ĮøĀI▓┐ķT╩╣ė├Ż¼ęį▒O(ji©Īn)┐žĘŪžöäšĘĮ├µĄ─╗ŅäėĪŻ║═é„ĮyĄ─žöäšł¾Ėµ▓╗═¼Ż¼ĘŪžöäšą┼Žóėŗ┴┐─▄ē“║▄┐ņĄž╠ß╣®Įo╣▄└ĒīėŻ¼Č°Ūę║▄╚▌ęūėŗ╦Ń║═▒╗ĘŪžöäš╣▄└Ēīė└ĒĮŌ▓óėąą¦╩╣ė├ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪĪĪĪ2013ĪČ╣½╦Šæ(zh©żn)┬įĪĘĄ┌╦─š┬ŠÜ┴ĢŅ}Ż║æ(zh©żn)┬į┐žųŲĘĮĘ©

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČ╣½╦Šæ(zh©żn)┬įĪĘųžę¬ų¬ūR³cŻ║æ(zh©żn)┬į┐žųŲ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢