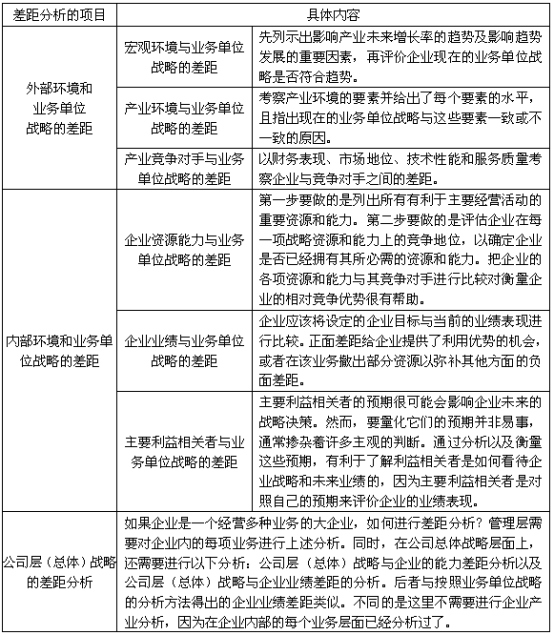

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ╣½╦Šæ┬į┼c’LļU╣▄└Ē >> š²╬─

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐▒Šų▄Å═┴Ģ╣½╦Šæ┬į┐Ų─┐Ą─Ą┌Č■š┬ų¬ūR³cŻ¼▒Šš┬ā╚╚▌║▄ųžę¬Ż¼šŲ╬šŲüĒėąę╗Č©ļyČ╚Ż¼Ą½╠ßąčīWåTéāšn║¾Ą─┴ĢŅ}ņ¢╣╠ę└╚╗▒ž▓╗┐╔╔┘Ż¼¼Fį┌ėĪŽ¾╔Ņ┴╦īóüĒ▀Mąą╠ßĖ▀ļAČ╬Ą─Å═┴ĢĢrŠ═─▄╩Ī┴”║▄ČÓĪŻ

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĢrķg×ķ2013─Ļ10į┬19╚šų┴20╚šŻ¼╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³c▓ŅŠÓĘų╬÷Ą─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČ╣½╦Šæ┬įĪĘĄ┌Č■š┬æ┬įĘų╬÷Ą┌╚²╣Ø▓ŅŠÓĘų╬÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║▓ŅŠÓĘų╬÷

ĪŠųžę¬ų¬ūR³cĪ┐Ż║▓ŅŠÓĘų╬÷

ĪĪĪĪ▓ŅŠÓĘų╬÷╩Ū▒╚▌^ę╗éĆŲ¾śIĄ─ūŅĮK─┐ś╦┼cŅAŲ┌śI┐āų«ķgĄ─▓ŅŠÓŻ¼▓ó┤_Č©┐╔ęį╠Ņča▓ŅŠÓĄ─ĘĮĘ©ĪŻ

ĪĪĪĪŲ¾śIĄ─æ┬įæ¬įō▀m欫öŪ░║═ŅAŲ┌Ą─═Ō▓┐ŁhŠ│(ęįīŹ¼F═Ō▓┐ę╗ų┬ąį)Ż¼▀Ć欫öĘ¹║ŽįōŲ¾śIĄ─┘Yį┤─▄┴”(ęįīŹ¼Fā╚▓┐ę╗ų┬ąį)ęį╝░ųžę¬└¹ęµŽÓĻPš▀Ą─ę¬Ū¾ĪŻ

ĪĪĪĪ└²╚ńŻ¼Ų¾śI¼Fį┌Ą─└¹ØÖ┬╩×ķ25%Ż¼▓óŽŻ═¹į┌╬┤üĒ3─Ļę▓─▄▒Ż│ų═¼śėĄ─╦«ŲĮĪŻ╚╗Č°Ż¼╚ń╣¹Ų¾śIį┌╬┤üĒ╚²─Ļ└^└mŠS│ų¼Fį┌Ą─æ┬įŻ¼─Ū├┤īóüĒ│÷¼FĄ─╦ź═╦╩ął÷Īóä┌äė┴”Ą─Č╠╚▒ęį╝░üĒūįĖéĀÄī”╩ųą┬«aŲĘĄ─å¢╩└Č╝║▄┐╔─▄╩╣Ą├Ų¾śI▓╗─▄ŠS│ų¼FėąĄ─ė»└¹╦«ŲĮĪŻę└šš▀@ą®ę“╦žŅA£yĄ─Ų¾śI└¹ØÖ┬╩īó┤¾┤¾Ą═ė┌╝╚Č©─┐ś╦Ż¼╚ń╣¹Ų¾śI▓╗Ė─ūāæ┬įŻ¼ät3─Ļ║¾╝╚Č©─┐ś╦śI┐ā┼cŅA£yśI┐āų«ķgīóĢ■│÷¼F├„’@Ą─▓ŅŠÓŻ¼ę“Č°Ż¼Ų¾śI║▄ėą▒žę¬▀Mąą▓ŅŠÓĘų╬÷Ż¼▒╚▌^æ┬įĘų╬÷ųąĄ─Ė„ę¬╦ž┼c«öŪ░æ┬įĄ─▓ŅŠÓĪŻ

ĪĪĪĪę╗éĆ═Ļš¹Ą─▓ŅŠÓĘų╬÷æ¬įōŠ═ęÄäØŲ┌ųŲČ©Ą──┐ś╦┼cŲ¾śI▓╗Ė─ūāĮøĀIæ┬įĄ─ŅAŲ┌ĮY╣¹▀Mąą▒╚▌^ĪŻ

ĪĪĪĪ▓ŅŠÓĘų╬÷┐╔ęįÅ─śIäšå╬╬╗æ┬į┼c╣½╦Šīėæ┬įā╔éĆīė┤╬š╣ķ_ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČ╣½╦Šæ┬įĪĘųžę¬ų¬ūR³cŻ║SWOTĘų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢