¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų┌ÖÓ╣└ārįŁ└Ē

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų┌ÖÓ╣└ārįŁ└ĒĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų┌ÖÓārųĄįu╣└Ą┌Č■╣ØĮ╚┌Ų┌ÖÓārųĄįu╣└Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪĪĪĪĪ1.Å═ųŲįŁ└Ē

ĪĪĪĪ2.’LļUųąąįįŁ└Ē

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų┌ÖÓ╣└ārįŁ└Ē

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų┌ÖÓ╣└ārįŁ└Ē

ĪĪĪĪ1.Å═ųŲįŁ└Ē(śŗįņĮĶ┐Ņ┘I╣╔Ų▒Ą─═Č┘YĮM║ŽŻ¼ū„×ķŲ┌ÖÓĄ╚ār╬’)

ĪĪĪĪ(1)╗∙▒Š╦╝Žļ

ĪĪĪĪśŗįņę╗éĆ╣╔Ų▒║═ĮĶ┐ŅĄ─▀m«öĮM║ŽŻ¼╩╣Ą├¤ošō╣╔ār╚ń║╬ūāäėŻ¼═Č┘YĮM║ŽĄ─ōpęµČ╝┼cŲ┌ÖÓŽÓ═¼Ż¼─Ū├┤Ż¼äōĮ©įō═Č┘YĮM║ŽĄ─│╔▒ŠŠ═╩ŪŲ┌ÖÓĄ─ārųĄĪŻ

ĪĪĪĪ(2)ėŗ╦Ń╣½╩Į

ĪĪĪĪ2.’LļUųąąįįŁ└Ē

ĪĪĪĪ(1)╗∙▒Š╦╝Žļ

ĪĪĪĪ╝┘įO═Č┘Yš▀ī”┤²’LļUĄ─æBČ╚╩ŪųąąįĄ─Ż¼╦∙ėąūC╚»Ą─ŅAŲ┌╩šęµ┬╩Č╝欫ö╩Ū¤o’LļU└¹┬╩ĪŻ

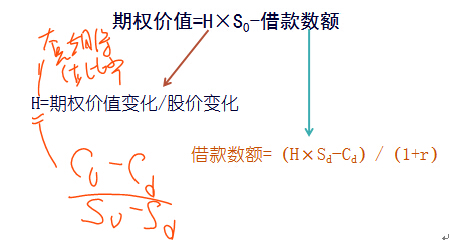

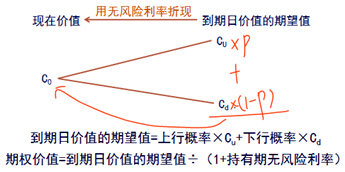

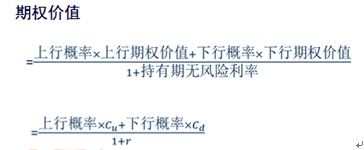

ĪĪĪĪĄĮŲ┌╚šārųĄĄ─Ų┌═¹ųĄ=╔ŽąąĖ┼┬╩Ī┴Cu+Ž┬ąąĖ┼┬╩Ī┴Cd

ĪĪĪĪŲ┌ÖÓārųĄ=ĄĮŲ┌╚šārųĄĄ─Ų┌═¹ųĄĪ┬(1+│ųėąŲ┌¤o’LļU└¹┬╩)

ĪĪĪĪ(2)ėŗ╦Ń╦╝┬Ę

ĪĪĪĪ(3)╔ŽąąĖ┼┬╩Ą─ėŗ╦Ń

ĪĪĪĪŲ┌═¹ł¾│Ļ┬╩(¤o’LļU└¹┬╩)=╔ŽąąĖ┼┬╩Ī┴╔ŽąąĢr╩šęµ┬╩+Ž┬ąąĖ┼┬╩Ī┴Ž┬ąąĢr╩šęµ┬╩

ĪĪĪĪ╝┘įO╣╔Ų▒▓╗┼╔░l╝t└¹Ż¼╣╔Ų▒ārĖ±Ą─╔Ž╔²░┘Ęų▒╚Š═╩Ū╣╔Ų▒═Č┘YĄ─╩šęµ┬╩ĪŻ

ĪĪĪĪŲ┌═¹ł¾│Ļ┬╩(¤o’LļU└¹┬╩)=╔ŽąąĖ┼┬╩Ī┴╣╔ār╔Ž╔²░┘Ęų▒╚+Ž┬ąąĖ┼┬╩Ī┴╣╔ārŽ┬ĮĄ░┘Ęų▒╚

ĪĪĪĪ(4)ėŗ╦Ń╣½╩Į

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų┌ÖÓārųĄįu╣└╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų┌ÖÓārųĄįu╣└ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų┌ÖÓārųĄįu╣└Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö╣▄ĪĘ┐Ų─┐20éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų┌ÖÓĄ─═Č┘Y▓▀┬į

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢