¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║ā╚║¼ł¾│Ļ┬╩Ę©

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║ā╚║¼ł¾│Ļ┬╩Ę©ĪŻ

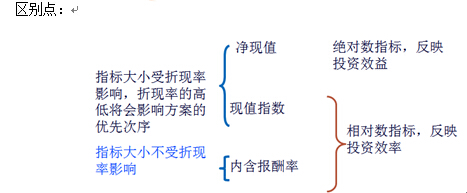

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^Å═ļsĄ─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūR║═┬ÜśI╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Š┼š┬┘Y▒ŠŅA╦ŃĄ┌Č■╣Ø═Č┘YĒŚ─┐Ą─įuārĘĮĘ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║ā╚║¼ł¾│Ļ┬╩Ę©

ĪĪĪĪā╚║¼ł¾│Ļ┬╩(Internal Rate of Return)

ĪĪĪĪ1.║¼┴x

ĪĪĪĪā╚║¼ł¾│Ļ┬╩╩ŪųĖ─▄ē“╩╣╬┤üĒ¼FĮ┴„╚ļ┴┐¼FųĄĄ╚ė┌╬┤üĒ¼FĮ┴„│÷┴┐¼FųĄĄ─š█¼F┬╩Ż¼╗“š▀šf╩Ū╩╣═Č┘YĒŚ─┐ā¶¼FųĄ×ķ┴ŃĄ─š█¼F┬╩ĪŻ

ĪĪĪĪ2.ėŗ╦Ń

ĪĪĪĪ(1)«öĖ„─Ļ¼FĮ┴„╚ļ┴┐Š∙║ŌĢrŻ║└¹ė├─ĻĮ¼FųĄŽĄöĄ▒ĒŻ¼╚╗║¾═©▀^ā╚▓ÕĘ©Ū¾│÷ā╚║¼ł¾│Ļ┬╩ĪŻ

ĪĪĪĪ(2)ę╗░ŃŪķørŽ┬Ż║ų▓Į£yįćĘ©

ĪĪĪĪėŗ╦Ń▓Į¾EŻ║╩ūŽ╚═©▀^ų▓Į£yįćšęĄĮ╩╣ā¶¼FųĄę╗éĆ┤¾ė┌0Ż¼ę╗éĆąĪė┌0Ą─Ż¼▓óŪęūŅĮėĮ³Ą─ā╔éĆš█¼F┬╩Ż¼╚╗║¾═©▀^ā╚▓ÕĘ©Ū¾│÷ā╚║¼ł¾│Ļ┬╩ĪŻ

ĪĪĪĪ3.øQ▓▀įŁät

ĪĪĪĪ«öā╚║¼ł¾│Ļ┬╩Ė▀ė┌┘Y▒Š│╔▒ŠĢrŻ¼═Č┘YĒŚ─┐┐╔ąąĪŻ

ĪĪĪĪ4.╗∙▒ŠųĖś╦ķgĄ─▒╚▌^

ĪĪĪĪŽÓ═¼³cŻ║

ĪĪĪĪį┌įuārå╬ę╗ĘĮ░Ė┐╔ąą┼cʱĄ─Ģr║“Ż¼ĮYšōę╗ų┬ĪŻ

ĪĪĪĪ«öā¶¼FųĄ>0ĢrŻ¼¼FųĄųĖöĄ>1Ż¼ā╚║¼ł¾│Ļ┬╩>┘Y▒Š│╔▒Š┬╩;

ĪĪĪĪ«öā¶¼FųĄ=0ĢrŻ¼¼FųĄųĖöĄ=1Ż¼ā╚║¼ł¾│Ļ┬╩=┘Y▒Š│╔▒Š┬╩;

ĪĪĪĪ«öā¶¼FųĄ<0ĢrŻ¼¼FųĄųĖöĄ<1Ż¼ā╚║¼ł¾│Ļ┬╩<┘Y▒Š│╔▒Š┬╩ĪŻ

|

ģ^äe³c |

ųĖś╦ |

ā¶¼FųĄ |

¼FųĄųĖöĄ |

ā╚║¼ł¾│Ļ┬╩ |

|

ųĖś╦ąį┘| |

Į^ī”ųĖś╦ |

ŽÓī”ųĖś╦ |

ŽÓī”ųĖś╦ | |

|

ųĖś╦Ę┤ė│Ą─╩šęµ╠žąį |

║Ō┴┐═Č┘YĄ─ą¦ęµ |

║Ō┴┐═Č┘YĄ─ą¦┬╩ |

║Ō┴┐═Č┘YĄ─ą¦┬╩ | |

|

╩Ūʱ╩▄įOČ©š█¼F┬╩Ą─ė░Ēæ |

╩Ū Ż©š█¼F┬╩Ą─Ė▀Ą═īóĢ■ė░ĒæĘĮ░ĖĄ─ā׎╚┤╬ą“Ż® |

ʱ | ||

|

╩ŪʱĘ┤ė│ĒŚ─┐═Č┘YĘĮ░Ė▒Š╔Ēł¾│Ļ┬╩ |

ʱ |

╩Ū | ||

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║ā¶¼FųĄĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║═Č┘Y╗ž╩šŲ┌Ę©

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢