¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║╣╔└¹š■▓▀ŅÉą═

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║╣╔└¹š■▓▀ŅÉą═ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūRĮŌøQīŹäšå¢Ņ}ĪŻ

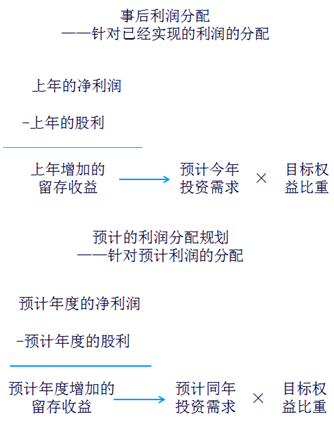

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«ę╗š┬└¹ØÖĘų┼õĄ┌╚²╣Ø╣╔└¹š■▓▀┼c╣╔└¹Ęų┼õĘĮ░ĖĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║╣╔└¹š■▓▀ŅÉą═

ĪĪĪĪ1.╩ŻėÓ╣╔└¹š■▓▀

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪ╩ŪųĖį┌╣½╦Šėąų°┴╝║├Ą─═Č┘YÖCĢ■ĢrŻ¼Ė∙ō■ę╗Č©Ą──┐ś╦┘Y▒ŠĮYśŗŻ¼£y╦Ń│÷═Č┘Y╦∙ąĶĄ─ÖÓęµ┘Y▒ŠŻ¼Ž╚Å─ė»ėÓ«öųą┴¶ė├Ż¼╚╗║¾īó╩ŻėÓĄ─ė»ėÓū„×ķ╣╔└¹ėĶęįĘų┼õĪŻ

ĪĪĪĪ(2)╠ž³c

ĪĪĪĪ▓╔ė├╩ŻėÓ╣╔└¹š■▓▀Ą─Ė∙▒Š└Ēė╔į┌ė┌▒Ż│ų└ĒŽļĄ─┘Y▒ŠĮYśŗŻ¼╩╣╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠūŅĄ═ĪŻ

ĪĪĪĪ(3)Ęų╬÷▀@ŅÉå¢Ņ}ę¬ūóęŌęįŽ┬Äū³cŻ║

ĪĪĪĪĄ┌ę╗Ż¼ĻPė┌žö䚎▐ųŲ

ĪĪĪĪ┘Y▒ŠĮYśŗ╩ŪķLŲ┌ėąŽóžōé∙║═╦∙ėąš▀ÖÓ굥─▒╚┬╩Ż¼▓╗╩Ū┘Y«ažōé∙┬╩▓╗ūāĪŻ

ĪĪĪĪĘų┼õ╣╔└¹Ą─¼FĮå¢Ņ}Ż¼╩ŪĀI▀\┘YĮ╣▄└Ēå¢Ņ}Ż¼╚ń╣¹¼FĮ┤µ┴┐▓╗ūŃŻ¼┐╔ęį═©▀^Č╠Ų┌ĮĶ┐ŅĮŌøQŻ¼┼c╗I╝»ķLŲ┌┘Y▒Š¤oų▒ĮėĻPŽĄĪŻ

ĪĪĪĪĄ┌Č■Ż¼ĻPė┌Ę©┬╔Ž▐ųŲ

ĪĪĪĪĘ©┬╔Ą─▀@ŚlęÄČ©Ż¼īŹļH╔Žų╗╩Ūī”▒Š─Ļ└¹ØÖĪ░┴¶┤µĪ▒öĄŅ~Ą─Ž▐ųŲŻ¼Č°▓╗╩Ūī”╣╔└¹Ęų┼õĄ─Ž▐ųŲĪŻ

ĪĪĪĪĄ┌╚²Ż¼Ž▐ųŲäėė├ęįŪ░─ĻČ╚╬┤Ęų┼õ└¹ØÖĘų┼õ╣╔└¹

ĪĪĪĪŽ▐ųŲäėė├ęįŪ░─ĻČ╚╬┤Ęų┼õ└¹ØÖĘų┼õ╣╔└¹Ą─šµš²įŁę“Ż¼üĒūįžö䚎▐ųŲ║═▓╔ė├Ą─╣╔└¹Ęų┼õš■▓▀ĪŻų╗ėąį┌┘YĮėą╩ŻėÓĄ─ŪķørŽ┬Ż¼▓┼Ģ■│¼▒Š─Ļė»ėÓ▀MąąĘų┼õĪŻ│¼┴┐Ęų┼õŻ¼╚╗║¾į┘╚źĮĶ┐Ņ╗“Ž“╣╔¢|ę¬ÕXŻ¼▓╗Ę¹║ŽĮøØ·įŁätĪŻę“┤╦Ż¼įō╣½╦Š▓╗Ģ■äėė├ęįŪ░─ĻČ╚╬┤Ęų┼õ└¹ØÖŻ¼ų╗─▄Ęų┼õ▒Š─Ļ└¹ØÖĄ─╩ŻėÓ▓┐ĘųĮo╣╔¢|ĪŻ

ĪĪĪĪĄ┌╦─Ż¼ūóęŌ╩Ūßśī”╩┬║¾Ą─└¹ØÖĘų┼õ▀Ć╩Ū╩┬Ū░Ą─└¹ØÖĘų┼õęÄäØ

ĪĪĪĪ2.╣╠Č©╣╔└¹š■▓▀

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪīó├┐─Ļ░lĘ┼Ą─╣╔└¹╣╠Č©į┌ę╗éĆ╣╠Č©Ą─╦«ŲĮ╔Ž▓óį┌▌^ķLĄ─ĢrŲ┌ā╚▓╗ūāŻ¼ų╗ėą«ö╣½╦ŠšJ×ķ╬┤üĒė»ėÓīóĢ■’@ų°ĄžĪó▓╗┐╔─µ▐DĄžį÷ķLĢrŻ¼▓┼╠ßĖ▀─ĻČ╚Ą─╣╔└¹░lĘ┼Ņ~ĪŻ

ĪĪĪĪ(2)╠ž³cŻ║

ĪĪĪĪā׳cŻ║

ĪĪĪĪó┘ ĘĆČ©Ą─╣╔└¹Ž“╩ął÷é„▀f╣½╦Šš²│Ż░lš╣Ą─ą┼ŽóŻ¼ėą└¹ė┌śõ┴ó╣½╦Š┴╝║├Ą─ą╬Ž¾Ż¼į÷ÅŖ═Č┘Yš▀ī”╣½╦ŠĄ─ą┼ą─Ż¼ĘĆČ©╣╔Ų▒Ą─ārĖ±ĪŻ

ĪĪĪĪó┌ ėą└¹ė┌═Č┘Yš▀░▓┼┼╣╔└¹╩š╚ļ║═ų¦│÷ĪŻ

ĪĪĪĪ╚▒³cŻ║

ĪĪĪĪó┘╣╔└¹ų¦ĖČ┼cė»ėÓ├ō╣ØĪŻ

ĪĪĪĪó┌▓╗─▄Ž±╩ŻėÓ╣╔└¹š■▓▀─Ūśė▒Ż│ų▌^Ą═Ą─┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪ3.╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪįōš■▓▀╩Ū╣½╦Š┤_Č©ę╗éĆ╣╔└¹š╝ė»ėÓĄ─▒╚┬╩Ż¼ķLŲ┌░┤┤╦▒╚┬╩ų¦ĖČ╣╔└¹Ą─š■▓▀ĪŻ

ĪĪĪĪ(2)╠ž³c

ĪĪĪĪā׳cŻ║─▄╩╣╣╔└¹┼c╣½╦Šė»ėÓŠo├▄Ąž┼õ║ŽŻ¼ęį¾w¼FČÓė»ČÓĘųŻ¼╔┘ė»╔┘ĘųŻ¼¤oė»▓╗ĘųĄ─įŁätĪŻ

ĪĪĪĪ╚▒³cŻ║Ė„─ĻĄ─╣╔└¹ūāäė▌^┤¾Ż¼śOęūįņ│╔╣½╦Š▓╗ĘĆČ©Ą─ĖąėXŻ¼ī”ĘĆČ©╣╔Ų▒ārĖ±▓╗└¹ĪŻ

ĪĪĪĪ4.Ą═š²│Ż╣╔└¹╝ėŅ~═Ō╣╔└¹š■▓▀

ĪĪĪĪ(1)║¼┴xŻ║įō╣╔└¹š■▓▀╩Ū╣½╦Šę╗░ŃŪķørŽ┬├┐─Ļų╗ų¦ĖČ╣╠Č©Ą─ĪóöĄŅ~▌^Ą═Ą─╣╔└¹;į┌ė»ėÓ▌^ČÓĄ──ĻĘ▌Ż¼į┘Ė∙ō■īŹļHŪķørŽ“╣╔¢|░lĘ┼Ņ~═Ō╣╔└¹ĪŻĄ½Ņ~═Ō╣╔└¹▓ó▓╗╣╠Č©╗»Ż¼▓╗ęŌ╬Čų°╣½╦Šė└Š├Ąž╠ßĖ▀┴╦ęÄČ©Ą─╣╔└¹┬╩ĪŻ

ĪĪĪĪ(2)▓╔ė├įōš■▓▀Ą─└Ēė╔Ż║Š▀ėą▌^┤¾ņ`╗Ņąį;╩╣ę╗ą®ę└┐┐╣╔└¹Č╚╚šĄ─╣╔¢|├┐─Ļų┴╔┘┐╔ęįĄ├ĄĮļm╚╗▌^Ą═Ą½▒╚▌^ĘĆČ©Ą─╣╔└¹╩š╚╦Ż¼Å─Č°╬³ę²ūĪ▀@▓┐Ęų╣╔¢|ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║╣╔└¹└Ēšō

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢