¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║Ųš═©╣╔┘Y▒Š│╔▒ŠĄ─╣└ėŗ

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║Ųš═©╣╔┘Y▒Š│╔▒ŠĄ─╣└ėŗ

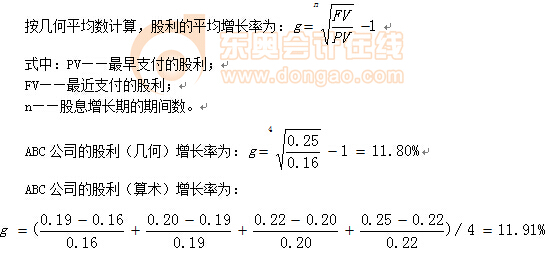

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║Ųš═©╣╔┘Y▒Š│╔▒ŠĄ─╣└ėŗĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį╩ž┬ÜśI(y©©)ārųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼▀\ė├ŽÓĻPīŻśI(y©©)īW┐Ųų¬ūRĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╬Õš┬┘Y▒Š│╔▒ŠĄ┌╚²╣Ø(ji©”)ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒ŠĄ─╣└ėŗĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║Ųš═©╣╔┘Y▒Š│╔▒ŠĄ─╣└ėŗ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)Ųš═©╣╔┘Y▒Š│╔▒Š╩ŪųĖ╗I╝»Ųš═©╣╔╦∙ąĶĄ─│╔▒ŠŻ¼▀@└’Ą─╗I┘Y│╔▒ŠŻ¼╩Ū├µŽ“╬┤üĒĄ─Ż¼Č°▓╗╩Ū▀^╚źĄ─│╔▒ŠĪŻ

ĪĪĪĪ(2)╬┤üĒŲš═©╣╔ėąā╔ĘNĘĮ╩ĮŻ║ę╗ĘN╩Ūį÷░l(f©Ī)ą┬Ą─Ųš═©╣╔Ż¼┴Ēę╗ĘN╩Ū┴¶┤µ╩šęµ▐D(zhu©Żn)į÷Ųš═©╣╔ĪŻ

ĪĪĪĪ(ę╗)┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═

ĪĪĪĪÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š=¤o’LļU└¹┬╩+’LļUęńār

ĪĪĪĪKs=Rf+”┬Ī┴(Rm-Rf)

ĪĪĪĪ╩ĮųąŻ║

ĪĪĪĪRf--¤o’LļUł¾│Ļ┬╩;

ĪĪĪĪ”┬--įō╣╔Ų▒Ą─žÉ╦■ŽĄöĄ(sh©┤);

ĪĪĪĪRm--ŲĮŠ∙’LļU╣╔Ų▒ł¾│Ļ┬╩;

ĪĪĪĪ(Rm-Rf)--ÖÓ(qu©ón)ęµ╩ął÷’LļUęńār;

ĪĪĪĪ”┬Ī┴(Rm-Rf)--įō╣╔Ų▒Ą─’LļUęńārĪŻ

ĪĪĪĪĮ╠▓─ĪŠ└²5-3Ī┐╩ął÷¤o’LļUł¾│Ļ┬╩×ķ10%Ż¼ŲĮŠ∙’LļU╣╔Ų▒ł¾│Ļ┬╩14%Ż¼─│╣½╦ŠŲš═©╣╔”┬ųĄ×ķ1.2ĪŻ

ĪĪĪĪKs=10%+1.2Ī┴(14%-10%)=14.8%

ĪĪĪĪ1.¤o’LļU└¹┬╩Ą─╣└ėŗ

ĪĪĪĪę╗░ŃüĒšfŻ║▀xō±ķLŲ┌š■Ė«é∙╚»Ą─├¹┴xĄĮŲ┌╩šęµ┬╩

ĪĪĪĪ2.žÉ╦■ųĄĄ─╣└ėŗ

ĪĪĪĪ(1)ėŗ╦ŃĘĮĘ©Ż║└¹ė├Ą┌╦─š┬Ą─╗žÜwĘų╬÷╗“Č©┴x╣½╩Į

ĪĪĪĪ(2)ĻPµIūā┴┐Ą─▀xō±

|

ĻPµIūā┴┐ |

▀xō± |

ūóęŌ |

|

ėąĻPŅA£yŲ┌ķgĄ─ķLČ╚ |

ó┘╣½╦Š’LļU╠žš„¤oųž┤¾ūā╗»ĢrŻ¼┐╔ęį▓╔ė├5─Ļ╗“Ė³ķLĄ─ŅA£yŲ┌ķLČ╚Ż╗ ó┌╚ń╣¹╣½╦Š’LļU╠žš„░l(f©Ī)╔·ųž┤¾ūā╗»Ż¼æ¬«ö╩╣ė├ūā╗»║¾Ą──ĻĘ▌ū„×ķŅA£yŲ┌ķLČ╚ĪŻ |

▓╗ę╗Č©ĢrķgįĮķL╣└ėŗĄ├ųĄŠ═įĮ┐╔┐┐ĪŻ |

|

╩šęµėŗ┴┐Ą─ĢrķgķgĖ¶ |

╩╣ė├├┐ų▄╗“├┐į┬Ą─╩šęµ┬╩ĪŻ |

╩╣ė├├┐╚šā╚(n©©i)Ą─╩šęµ┬╩Ģ■ė╔ė┌ėąą®╚šūėø]ėą│╔Į╗╗“š▀═Ż┼ŲŻ¼ė╔┤╦ę²ŲĄ─Ų½▓ŅĢ■ĮĄĄ═╣╔Ų▒╩šęµ┬╩┼c╩ął÷╩šęµ┬╩ų«ķgĄ─ŽÓĻPąįŻ¼ę▓Ģ■ĮĄĄ═įō╣╔Ų▒Ą─”┬ųĄĪŻ╩╣ė├├┐ų▄╗“├┐į┬Ą─╩šęµ┬╩─▄’@ų°ĄžĮĄĄ═▀@ĘNŲ½▓ŅĪŻ─ĻČ╚╩šęµ┬╩▌^╔┘▓╔ė├ĪŻ |

ĪĪĪĪĪŠĮŌßīĪ┐╩šęµĄ─ų▄Ų┌ąįŻ¼╩ŪųĖę╗éĆ╣½╦ŠĄ─╩š╚ļ║═└¹ØÖ┼cš¹éĆĮø(j©®ng)Ø·ų▄Ų┌ĀŅæB(t©żi)Ą─ę└┘ćąįÅŖ╚§ĪŻ

ĪĪĪĪó┌╩╣ė├Üv╩Ę”┬ųĄĄ─Ū░╠ß

ĪĪĪĪ╚ń╣¹╣½╦Šį┌Įø(j©®ng)ĀIĖ▄ŚUĪóžöäšĖ▄ŚU║═╩šęµĄ─ų▄Ų┌ąį▀@╚²ĘĮ├µø]ėą’@ų°Ė─ūāŻ¼ät┐╔ęįė├Üv╩ĘĄ─”┬ųĄ╣└ėŗÖÓ(qu©ón)ęµ│╔▒ŠĪŻ

ĪĪĪĪ3.╩ął÷’LļUęńārĄ─╣└ėŗ

ĪĪĪĪ(1)╩ął÷’LļUęńārĄ─║¼┴x

ĪĪĪĪ╩ął÷’LļUęńār=Rm-Rf

ĪĪĪĪ═©│Ż▒╗Č©┴x×ķį┌ę╗éĆŽÓ«öķLĄ─Üv╩ĘĢrŲ┌└’Ż¼ÖÓ(qu©ón)ęµ╩ął÷ŲĮŠ∙╩šęµ┬╩┼c¤o’LļU┘Y«a(ch©Żn)ŲĮŠ∙╩šęµ┬╩ų«ķgĄ─▓Ņ«ÉĪŻ

ĪĪĪĪ(2)ÖÓ(qu©ón)ęµ╩ął÷╩šęµ┬╩Ą─╣└ėŗ

|

ĻPµIūā┴┐▀xō± |

▀xō±└Ēė╔ |

|

▀xō±Ģrķg┐ńČ╚ |

ė╔ė┌╣╔Ų▒╩šęµ┬╩ĘŪ│ŻÅ═ļsČÓūāŻ¼ė░Ēæę“╦ž║▄ČÓŻ¼ę“┤╦▌^Č╠Ą─Ų┌ķg╦∙╠ß╣®Ą─’LļUęńār▒╚▌^śOČ╦Ż¼¤oĘ©Ę┤ė│ŲĮŠ∙╦«ŲĮŻ¼ę“┤╦æ¬▀xō±▌^ķLĄ─Ģrķg┐ńČ╚ĪŻ╝╚ę¬░³└©Įø(j©®ng)Ø·Ę▒śsĢrŲ┌Ż¼ę▓░³└©Įø(j©®ng)Ø·╦ź═╦ĢrŲ┌ĪŻ |

|

▀xō±╦ŃągŲĮŠ∙öĄ(sh©┤)▀Ć╩ŪÄū║╬ŲĮŠ∙öĄ(sh©┤) |

ČÓöĄ(sh©┤)╚╦āAŽ“ė┌▓╔ė├Äū║╬ŲĮŠ∙Ę©ĪŻ |

ĪĪó█ ║╬ŲĮŠ∙Ę©Ą├│÷Ą─ŅAŲ┌’LļUęńārŻ¼ę╗░ŃŪķørŽ┬▒╚╦ŃągŲĮŠ∙ʩꬥ═ę╗ą®ĪŻ

ĪĪĪĪ(Č■)╣╔└¹į÷ķL─Żą═

ĪĪĪĪ1.╗∙▒Š╣½╩Į

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Äū║╬į÷ķL┬╩▀m║Ž═Č┘Yš▀į┌š¹éĆŲ┌ķgķLŲ┌│ųėą╣╔Ų▒Ą─ŪķørŻ¼Č°╦ŃągŲĮŠ∙öĄ(sh©┤)▀m║Žį┌─│ę╗Č╬Ģrķg│ųėą╣╔Ų▒Ą─ŪķørĪŻė╔ė┌╣╔└¹š█¼F(xi©żn)─Żą═Ą─į÷ķL┬╩Ż¼ąĶę¬ķLŲ┌Ą─ŲĮŠ∙į÷ķL┬╩Ż¼Äū║╬į÷ķL┬╩Ė³Ę¹║Ž▀ē▌ŗĪŻ

ĪĪĪĪ(2)┐╔│ų└m(x©┤)į÷ķL┬╩

ĪĪĪĪ╝┘įO╬┤üĒ▒Ż│ų«öŪ░Ą─Įø(j©®ng)ĀIą¦┬╩║═žöäšš■▓▀(░³└©▓╗į÷░l(f©Ī)╣╔Ų▒║═╣╔Ų▒╗ž┘Å)▓╗ūāŻ¼ät┐╔Ė∙ō■(j©┤)┐╔│ų└m(x©┤)į÷ķL┬╩üĒ┤_Č©╣╔└¹Ą─į÷ķL┬╩ĪŻ

ĪĪĪĪ╣╔└¹Ą─į÷ķL┬╩=┐╔│ų└m(x©┤)į÷ķL┬╩

ĪĪĪĪ=┴¶┤µ╩šęµ▒╚┬╩Ī┴Ų┌│§ÖÓ(qu©ón)ęµŅAŲ┌ā¶└¹┬╩

ĪĪĪĪ(3)▓╔ė├ūC╚»Ęų╬÷ĤĄ─ŅA£y

ĪĪĪĪūC╚»Ęų╬÷Ĥ░l(f©Ī)▓╝Ą─Ė„╣½╦Šį÷ķL┬╩ŅA£yųĄŻ¼═©│Ż╩ŪĘų─ĻČ╚╗“╝ŠČ╚Ą─Ż¼Č°▓╗╩Ūę╗éĆ╬©ę╗Ą─ķLŲ┌į÷ķL┬╩ĪŻī”┤╦Ż¼ėąā╔ĘNĮŌøQ▐kĘ©Ż║

ĪĪĪĪó┘īó▓╗ĘĆ(w©¦n)Č©Ą─į÷ķL┬╩ŲĮŠ∙╗»

ĪĪĪĪ▐D(zhu©Żn)ōQĄ─ĘĮĘ©╩Ūėŗ╦Ń╬┤üĒūŃē“ķLŲ┌ķg(└²╚ń30─Ļ╗“50─Ļ)Ą──ĻČ╚į÷ķL┬╩Ą─Äū║╬ŲĮŠ∙öĄ(sh©┤)ĪŻ

ĪĪĪĪó┌Ė∙ō■(j©┤)▓╗Š∙ä“Ą─į÷ķL┬╩ų▒Įėėŗ╦Ń╣╔ÖÓ(qu©ón)│╔▒Š

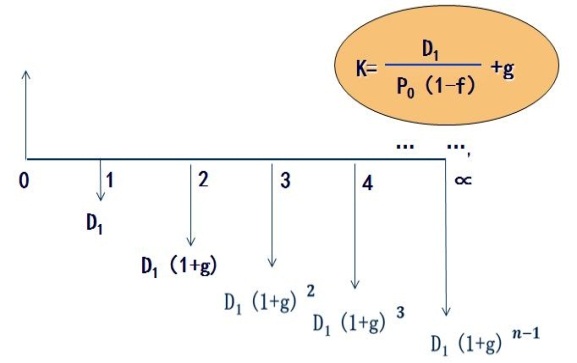

ĪĪĪĪ3.░l(f©Ī)ąą│╔▒ŠĄ─ė░Ēæ

ĪĪĪĪą┬░l(f©Ī)ąąŲš═©╣╔Ą─│╔▒Š:

ĪĪĪĪ╗I┘Yā¶Ņ~Ż║P0(1-f)

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ║å┤Ņ}ęū┐╝³cŻ║é∙äš│╔▒Š╣└ėŗĄ─ĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║┴¶┤µ╩šęµ┘Y▒Š│╔▒ŠĄ─╣└ėŗ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢