¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠĄ─ėŗ(j©¼)╦ŃĘĮĘ©

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠĄ─ėŗ(j©¼)╦ŃĘĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)│╔▒Š┘Y┴Ž

ĪĪĪĪ(Č■)░┤é„Įy(t©»ng)═Ļ╚½│╔▒ŠĘ©ėŗ(j©¼)╦Ń│╔▒Š

ĪĪĪĪ(╚²)░┤ū„śI(y©©)│╔▒ŠĘ©ėŗ(j©¼)╦Ń│╔▒Š

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«┴∙š┬ū„śI(y©©)│╔▒Šėŗ(j©¼)╦ŃĄ┌Č■╣Ø(ji©”)ū„śI(y©©)ū„śI(y©©)│╔▒ŠĄ─ėŗ(j©¼)╦ŃĘĮĘ©Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║ū„śI(y©©)│╔▒ŠĄ─ėŗ(j©¼)╦ŃĘĮĘ©

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║ū„śI(y©©)│╔▒ŠĄ─ėŗ(j©¼)╦ŃĘĮĘ©

ĪĪĪĪ1.ėŗ(j©¼)╦Ńū„śI(y©©)│╔▒ŠĘų┼õ┬╩

ĪĪĪĪīŹ(sh©¬)ļHū„śI(y©©)│╔▒ŠĘų┼õ┬╩=«ö(d©Īng)Ų┌īŹ(sh©¬)ļH░l(f©Ī)╔·Ą─ū„śI(y©©)│╔▒Š/«ö(d©Īng)Ų┌īŹ(sh©¬)ļHū„śI(y©©)«a(ch©Żn)│÷

ĪĪĪĪ2.─│«a(ch©Żn)ŲĘ║─ė├Ą─ū„śI(y©©)│╔▒Š=”▓(įō«a(ch©Żn)ŲĘ║─ė├Ą─ū„śI(y©©)┴┐Ī┴īŹ(sh©¬)ļHū„śI(y©©)│╔▒ŠĘų┼õ┬╩)

ĪĪĪĪ3.─│«a(ch©Żn)ŲĘ«ö(d©Īng)Ų┌░l(f©Ī)╔·┐é│╔▒Š=«ö(d©Īng)Ų┌═Č╚ļįō«a(ch©Żn)ŲĘĄ─ų▒Įė│╔▒Š+įō«a(ch©Żn)ŲĘ«ö(d©Īng)Ų┌║─ė├Ą─Ė„ĒŚ(xi©żng)ū„śI(y©©)│╔▒Š

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚ń═¼é„Įy(t©»ng)│╔▒Šėŗ(j©¼)╦Ńę╗śėŻ¼ū„śI(y©©)│╔▒ŠĘų┼õĢr(sh©¬)┐╔ęį▓╔ė├īŹ(sh©¬)ļHĘų┼õ┬╩╗“š▀ŅA(y©┤)╦ŃĘų┼õ┬╩ĪŻ

ĪĪĪĪ(ę╗)│╔▒Š┘Y┴Ž

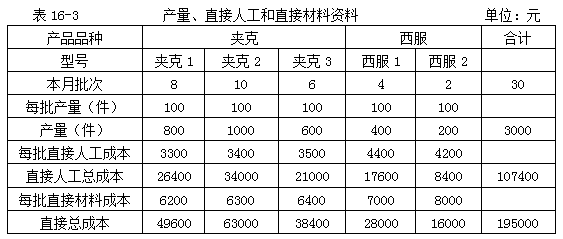

ĪĪĪĪįō╣½╦Š▒Šį┬├┐ĘN┐Ņ╩ĮĄ─«a(ch©Żn)┴┐║═ų▒Įė│╔▒Š╚ń▒Ē16-3╦∙╩ŠĪŻ

ĪĪĪĪ▒Šį┬ųŲįņ┘M(f©©i)ė├░l(f©Ī)╔·Ņ~╚ń▒Ē16-4╦∙╩ŠĪŻ

ĪĪĪĪ(Č■)░┤é„Įy(t©»ng)═Ļ╚½│╔▒ŠĘ©ėŗ(j©¼)╦Ń│╔▒Š

ĪĪĪĪ▓╔ė├é„Įy(t©»ng)Ą─═Ļ╚½│╔▒ŠĘ©Ģr(sh©¬)Ż¼ųŲįņ┘M(f©©i)ė├╩╣ė├Įy(t©»ng)ę╗Ą─Ęų┼õ┬╩╚ń▒Ē16-5╦∙╩ŠĪŻ

ĪĪĪĪųŲįņ┘M(f©©i)ė├Ęų┼õ┬╩=ųŲįņ┘M(f©©i)ė├/ų▒Įė╚╦╣ż│╔▒Š=214800/107400=200%

ĪĪĪĪ(╚²)░┤ū„śI(y©©)│╔▒ŠĘ©ėŗ(j©¼)╦Ń│╔▒Š

ĪĪĪĪū„śI(y©©)│╔▒ŠĘų┼õĄ─Ą┌ę╗▓Į╩Ūėŗ(j©¼)╦Ńū„śI(y©©)│╔▒Šäėę“Ą─å╬╬╗│╔▒ŠŻ¼ū„×ķū„śI(y©©)│╔▒ŠĄ─Ęų┼õ┬╩Ż¼╚ń▒Ē16-6╦∙╩ŠĪŻ

ĪĪĪĪū„śI(y©©)│╔▒ŠĘų┼õĄ─Ą┌Č■▓Į╩ŪĖ∙ō■(j©┤)å╬╬╗ū„śI(y©©)│╔▒Š║═ū„śI(y©©)┴┐Ż¼īóū„śI(y©©)│╔▒ŠĘų┼õĄĮ«a(ch©Żn)ŲĘŻ¼╚ń▒Ē16-7╦∙╩ŠĪŻ

ĪĪ═©▀^▒╚▌^═Ļ╚½│╔▒ŠĘ©║═ū„śI(y©©)│╔▒ŠĘ©Ą─ėŗ(j©¼)╦ŃĮY(ji©”)╣¹Ż¼┐╔ęį┐┤│÷Ż║

ĪĪĪĪ1.═Ļ╚½│╔▒ŠĘ©┼żŪ·┴╦«a(ch©Żn)ŲĘ│╔▒ŠĪŻ═Ļ╚½│╔▒ŠĘ©░┤ų▒Įė╚╦╣żĄ─200%Ęų┼õ╚½▓┐ųŲįņ┘M(f©©i)ė├Ż¼Č°▓╗╣▄▀@ą®┘M(f©©i)ė├Ą─“ī(q©▒)äėę“╦ž╩Ū╩▓├┤ĪŻū„śI(y©©)│╔▒ŠĘ©Ž┬Ż¼ųŲįņ┘M(f©©i)ė├Üw╝»ė┌╚²ŅÉ(╣▓4éĆ)│╔▒ŠÄņŻ¼Ęųäe░┤▓╗═¼│╔▒Šäėę“Ęų┼õŻ¼╠ßĖ▀┴╦║Ž└ĒąįĪŻ

ĪĪĪĪ2.ū„śI(y©©)│╔▒ŠĘ©║══Ļ╚½│╔▒ŠĘ©Č╝╩Ūī”╚½▓┐╔·«a(ch©Żn)│╔▒Š▀M(j©¼n)ąąĘų┼õŻ¼▓╗ģ^(q©▒)Ęų╣╠Č©│╔▒Š║═ūāäė│╔▒ŠŻ¼▀@┼cūāäė│╔▒ŠĘ©▓╗═¼ĪŻÅ─ķL▀h(yu©Żn)üĒ┐┤Ż¼╦∙ėą│╔▒ŠČ╝╩Ūūāäė│╔▒ŠŻ¼Č╝æ¬(y©®ng)«ö(d©Īng)Ęų┼õĮo«a(ch©Żn)ŲĘĪŻ

ĪĪĪĪ3.═Ļ╚½│╔▒ŠĘ©ęįų▒Įė╚╦╣żū„×ķķgĮė┘M(f©©i)ė├Ą─╬©ę╗Ęų┼õ┬╩Ż¼┐õ┤¾┴╦Ė▀«a(ch©Żn)┴┐«a(ch©Żn)ŲĘĄ─å╬╬╗│╔▒ŠĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠŽĄĮy(t©»ng)Ą─įO(sh©©)ėŗ(j©¼)▓Į¾E

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠŽĄĮy(t©»ng)Ą─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠĘ©Ą─ų„ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠĘ©Ą─║╦ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ū„śI(y©©)│╔▒ŠĘ©Ą─║¼ĪŁ

2015ĪČČÉĘ©ĪĘļAČ╬£yįćŅ}Ż║ėŗ(j©¼)╦ŃéĆ╚╦╦∙Ą├ČÉūįąą╔ĻĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢