¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╦∙Ą├ČÉ║═š█┼fī”(du©¼)¼F(xi©żn)Į┴„┴┐Ą─ė░Ēæ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╦∙Ą├ČÉ║═š█┼fī”(du©¼)¼F(xi©żn)Į┴„┴┐Ą─ė░Ēæ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╦∙Ą├ČÉ║═š█┼fī”(du©¼)¼F(xi©żn)Į┴„┴┐Ą─ė░ĒæĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.╗∙▒ŠĖ┼─Ņ

ĪĪĪĪ2.┐╝æ]╦∙Ą├ČÉ║¾Ą─¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ3.ĮKĮY(ji©”)┴„┴┐

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Š┼š┬┘Y▒ŠŅA(y©┤)╦ŃĄ┌╚²╣Ø(ji©”)═Č┘YĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„┴┐Ą─╣└ėŗ(j©¼)Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╦∙Ą├ČÉ║═š█┼fī”(du©¼)¼F(xi©żn)Į┴„┴┐Ą─ė░Ēæ

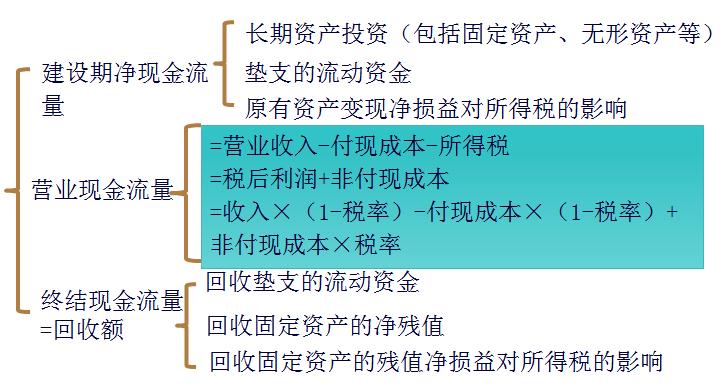

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╦∙Ą├ČÉ║═š█┼fī”(du©¼)¼F(xi©żn)Į┴„┴┐Ą─ė░Ēæ

ĪĪĪĪ1.╗∙▒ŠĖ┼─Ņ

ĪĪĪĪ(1)ČÉ║¾│╔▒Š

ĪĪĪĪČÉ║¾│╔▒Š╩ŪųĖ┐█│²┴╦╦∙Ą├ČÉė░Ēæęį║¾Ą─┘M(f©©i)ė├ā¶Ņ~ĪŻ

ĪĪĪĪ(2)ČÉ║¾╩š╚ļ

ĪĪĪĪ╦∙ų^ČÉ║¾╩š╚ļŻ¼ę╗░ŃųĖĮ╗╝{╦∙Ą├ČÉ║¾Ą─╩š╚ļĪŻī”(du©¼)Ų¾śI(y©©)Č°čįŻ¼ČÉ║¾╩š╚ļųĖĮ╗╝{Ų¾śI(y©©)╦∙Ą├ČÉ║¾Ą─ā¶└¹ØÖ(r©┤n)Ż¼ę▓Š═╩Ū╝ā└¹ØÖ(r©┤n);Š═éĆ(g©©)╚╦Č°čįŻ¼ČÉ║¾╩š╚ļųĖĮ╗╝{éĆ(g©©)╚╦╦∙Ą├ČÉ║¾ā¶Ą├Ą─╩š╚ļĪŻ

ĪĪĪĪ(3)š█┼fĄųČÉ

ĪĪĪĪš█┼fĄųČÉ╩Ūšf(shu©Ł)╣╠Č©┘Y«a(ch©Żn)┘I(m©Żi)┴╦ų«║¾▓╗─▄┴ó┐╠Ąų┐█─ŃĄ─ČÉ┐ŅŻ¼ų╗─▄į┌ęį║¾├┐─Ļš█┼fĄ─Ģr(sh©¬)║“Ąų┐█ČÉ┐ŅĪŻ

ĪĪĪĪ2.┐╝æ]╦∙Ą├ČÉ║¾Ą─¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ

ĪĪĪĪ3.ĮKĮY(ji©”)┴„┴┐Ż║

ĪĪĪĪ«ö(d©Īng)ūŅĮKÜłųĄ┼cČÉĘ©ęÄ(gu©®)Č©Ą─┘~├µā¶ÜłųĄ▓╗ę╗ų┬Ģr(sh©¬)Ż¼ę¬┐╝æ]ī”(du©¼)╦∙Ą├ČÉĄ─ė░ĒæĪŻ

ĪĪĪĪĪŠūóęŌĪ┐╚ń╣¹ė÷ĄĮ╠ßŪ░ł¾(b©żo)ÅU(ūį╝║ėŗ(j©¼)╦ŃČÉĘ©ęÄ(gu©®)Č©Ą─┘~├µā¶ÜłųĄ)Ż¼┘~├µā¶ÜłųĄ=įŁųĄ-ęč╠ßš█┼f

ž¤(z©”)╚╬ŠÄ▌ŗŻ║Ū’╠ņĄ─═├╦╣╗∙

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Č┘YĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„┴┐Ą─╣└ėŗ(j©¼)ĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČžö(c©ói)╣▄ĪĘ├┐╚šę╗ŠÜŻ║Ų┌ÖÓ(qu©ón)Ą─ŅÉ(l©©i)ą═

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Č┘YĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Č┘YĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╗ź│ŌĒŚ(xi©żng)─┐Ą─┼┼ą“ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┐é┴┐ėąŽ▐Ģr(sh©¬)Ą─┘YĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)