¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪ(Č■)ėŗ╦Ń

ĪĪĪĪ(╚²)ĮYšō

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

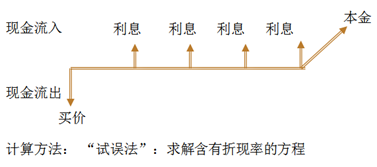

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌┴∙š┬é∙╚»Īó╣╔Ų▒ārųĄįu╣└Ą┌ę╗╣Øé∙╚»ārųĄįu╣└Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩

ĪŠų¬ūR³cĪ┐Ż║é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪĄĮŲ┌╩šęµ┬╩╩ŪųĖęį╠žČ©ārĖ±┘Å┘Ié∙╚»▓ó│ųėąų┴ĄĮŲ┌╚š╦∙─▄½@Ą├Ą─╩šęµ┬╩ĪŻ╦³╩Ū╩╣╬┤üĒ¼FĮ┴„┴┐¼FųĄĄ╚ė┌é∙╚»┘Å╚ļārĖ±Ą─š█¼F┬╩ĪŻ

ĪĪĪĪ(Č■)ėŗ╦Ń

ĪĪĪĪ(╚²)ĮYšō

ĪĪĪĪ1.ŲĮār░ląąĄ─é∙╚»Ż¼ŲõĄĮŲ┌╩šęµ┬╩Ą╚ė┌Ų▒├µ└¹┬╩;

ĪĪĪĪ2.ęńār░ląąĄ─é∙╚»Ż¼ŲõĄĮŲ┌╩šęµ┬╩Ą═ė┌Ų▒├µ└¹┬╩;

ĪĪĪĪ3.š█ār░ląąĄ─é∙╚»Ż¼ŲõĄĮŲ┌╩šęµ┬╩Ė▀ė┌Ų▒├µ└¹┬╩ĪŻ

ĪĪĪĪöUš╣:

ĪĪĪĪ▓╗┐╝æ]ĢrķgārųĄĄ─║å╗»╦ŃĘ©Ż║

ĪĪĪĪ═Č┘Y╩šęµ┬╩=─Ļ╩šęµ/═Č┘YŅ~=(─Ļ└¹Žó+─Ļ┘Y▒Š└¹Ą├)/┘Iār

ĪĪĪĪ«öėŗŽóŲ┌ų╗ėąę╗Ų┌ĢrŻ¼ø]ėą└¹ØL└¹Ą─å¢Ņ}Ż¼┼c┐╝æ]ĢrķgārųĄĄ─ĮY╣¹ę╗śė;

ĪĪĪĪ«öėŗŽóŲ┌│¼▀^ę╗Ų┌Ż¼┼c┐╝æ]ĢrķgārųĄĄ─ĮY╣¹Ģ■▓╗ę╗śėĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║é∙╚»Ą─ārųĄę“╦ž

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢