¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║žÉ╦■ųĄĄ─╣└ėŗ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║žÉ╦■ųĄĄ─╣└ėŗĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

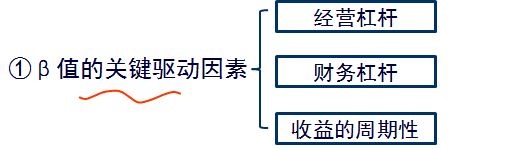

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(1)ėŗ╦ŃĘĮĘ©Ż║└¹ė├Ą┌╦─š┬Ą─╗žÜwĘų╬÷╗“Č©┴x╣½╩Į

ĪĪĪĪ(2)ĻPµIūā┴┐Ą─▀xō±

ĪĪĪĪ(3)╩╣ė├Üv╩Ę”┬ųĄ╣└ėŗÖÓęµ┘Y▒ŠĄ─Ū░╠ßĪĪĪĪ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╬Õš┬┘Y▒Š│╔▒ŠĄ┌╚²╣ØÖÓęµ┘Y▒Š│╔▒ŠĄ─╣└ėŗĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║žÉ╦■ųĄĄ─╣└ėŗ

ĪŠų¬ūR³cĪ┐Ż║žÉ╦■ųĄĄ─╣└ėŗ

ĪĪĪĪ(1)ėŗ╦ŃĘĮĘ©Ż║└¹ė├Ą┌╦─š┬Ą─╗žÜwĘų╬÷╗“Č©┴x╣½╩Į

ĪĪĪĪ(2)ĻPµIūā┴┐Ą─▀xō±

|

ĻPµIūā┴┐ |

▀xō± |

ūóęŌ |

|

ėąĻPŅA£yŲ┌ķgĄ─ķLČ╚ |

ó┘╣½╦Š’LļU╠žš„¤oųž┤¾ūā╗»ĢrŻ¼┐╔ęį▓╔ė├5─Ļ╗“Ė³ķLĄ─ŅA£yŲ┌ķLČ╚Ż╗ ó┌╚ń╣¹╣½╦Š’LļU╠žš„░l╔·ųž┤¾ūā╗»Ż¼æ¬«ö╩╣ė├ūā╗»║¾Ą──ĻĘ▌ū„×ķŅA£yŲ┌ķLČ╚ĪŻ |

▓╗ę╗Č©ĢrķgįĮķL╣└ėŗĄ├ųĄŠ═įĮ┐╔┐┐ĪŻ |

|

╩šęµėŗ┴┐Ą─ĢrķgķgĖ¶ |

╩╣ė├├┐ų▄╗“├┐į┬Ą─╩šęµ┬╩ĪŻ |

╩╣ė├├┐╚šā╚Ą─╩šęµ┬╩Ģ■ė╔ė┌ėąą®╚šūėø]ėą│╔Į╗╗“š▀═Ż┼ŲŻ¼ė╔┤╦ę²ŲĄ─Ų½▓ŅĢ■ĮĄĄ═╣╔Ų▒╩šęµ┬╩┼c╩ął÷╩šęµ┬╩ų«ķgĄ─ŽÓĻPąįŻ¼ę▓Ģ■ĮĄĄ═įō╣╔Ų▒Ą─”┬ųĄĪŻ╩╣ė├├┐ų▄╗“├┐į┬Ą─╩šęµ┬╩─▄’@ų°ĄžĮĄĄ═▀@ĘNŲ½▓ŅĪŻ─ĻČ╚╩šęµ┬╩▌^╔┘▓╔ė├ĪŻ |

ĪĪĪĪ(3)╩╣ė├Üv╩Ę”┬ųĄ╣└ėŗÖÓęµ┘Y▒ŠĄ─Ū░╠ß

ĪĪĪĪó┌╩╣ė├Üv╩Ę”┬ųĄĄ─Ū░╠ß

ĪĪĪĪ╚ń╣¹╣½╦Šį┌ĮøĀIĖ▄ŚUĪóžöäšĖ▄ŚU║═╩šęµĄ─ų▄Ų┌ąį▀@╚²ĘĮ├µø]ėą’@ų°Ė─ūāŻ¼ät┐╔ęįė├Üv╩ĘĄ─”┬ųĄ╣└ėŗÖÓęµ│╔▒ŠĪŻ

ž¤╚╬ŠÄ▌ŗŻ║Ū’╠ņĄ─═├╦╣╗∙

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║¤o’LļU└¹┬╩Ą─╣└ėŗ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢