¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║š{š¹═©žø┼“├øĄ─śI┐āėŗ┴┐

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║š{š¹═©žø┼“├øĄ─śI┐āėŗ┴┐ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

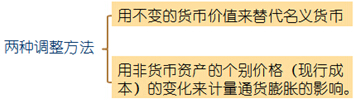

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)═©žø┼“├ø┼c└¹ØÖ▒Ē

ĪĪĪĪ(Č■)═©žø┼“├ø┼c┘Y«ažōé∙▒Ē

ĪĪĪĪ(╚²)═©žø┼“├øĢ■ėŗ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■╩«š┬śI┐āįuārĄ┌ę╗╣ØśI┐āĄ─ėŗ┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║š{š¹═©žø┼“├øĄ─śI┐āėŗ┴┐

ĪŠų¬ūR³cĪ┐Ż║š{š¹═©žø┼“├øĄ─śI┐āėŗ┴┐

ĪĪĪĪ(ę╗)═©žø┼“├ø┼c└¹ØÖ▒Ē

|

╣╠Č©┘Y«aš█┼f |

į┌═©žø┼“├øĄ─ŁhŠ│Ž┬Ż¼░┤Üv╩Ę│╔▒Šėŗ╠ßš█┼fī¦ų┬Ė▀╣└ė»└¹Ż¼▓óĢ■╝ė┤¾╣½╦ŠĄ─ČÉžōĪŻ |

|

┤µžø│╔▒Š |

į┌═©žø┼“├øŁhŠ│Ž┬║¾▀MŽ╚│÷Ę©╩Ūī”šµīŹ╩šęµ▌^×ķŠ½┤_Ą─ėŗ┴┐ĪŻįSČÓ╣½╦Š▀xō±╩╣ė├Ž╚▀MŽ╚│÷Ę©Ż¼▀@śėī¦ų┬Ė▀╣└╩šęµŻ¼ėą└¹ė┌ĮøĀIš▀’@╩ŠśI┐āŻ¼Ą½į÷╝ė┴╦ČÉžōŻ¼ī”öU┤¾╣╔¢|žöĖ╗▓╗└¹ĪŻ |

|

└¹Žó┘Mė├ |

ų╗ėąé∙äšČÓė┌é∙ÖÓĄ─╣½╦Š╝┤ā¶é∙äš╚╦▓┼Ģ■«a╔·Ė▀╣└└¹ŽóĪó╔┘ł¾╩šęµå¢Ņ}ĪŻ |

ĪĪĪĪĪŠ╠ß╩Š1Ī┐ė╔ė┌Üv╩Ę│╔▒Šš█┼f║═Ž╚▀MŽ╚│÷Ę©Ģ■Ė▀╣└╩šęµŻ¼Č°└¹Žó┘Mė├Ą─Ė▀╣└Ģ■£p╔┘╩šęµŻ¼ā╔š▀ŽÓ╗źĄųŽ¹║¾ī”╩šęµĄ─ā¶ė░Ēæ▓╗Ģ■║▄┤¾ĪŻ«ö╚╗Ż¼├┐éĆ╣½╦ŠĄ─┘Y«aĮYśŗĪó┘Y▒ŠĮYśŗ║═Ģ■ėŗš■▓▀▓╗═¼Ż¼ł¾Ėµ╩šęµŲ½ļxšµīŹ╩šęµĄ─│╠Č╚ę▓Ģ■▓╗═¼ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐▓╗─▄šJ×ķų╗ėą═©žø┼“├ø╦«ŲĮ▌^Ė▀ĢrŻ¼▓┼Ģ■ī”žöäšł¾▒Ēįņ│╔ė░ĒæĪŻ╝┤╩╣į┌═©žø┼“├øŽÓī”Ą═Ą─ĢrŲ┌Ż¼▀B└mÄū─ĻĄ─Ęe└█Ģ■ī”─│ą®ĒŚ─┐Ą─«a╔·║▄┤¾ė░ĒæĪŻ┴Ē═ŌŻ¼▓╗─▄šJ×ķ▒Šć°Ą─═©žø┼“├ø▓╗Ė▀Ż¼Š═┐╔ęį║÷ęĢ╦³Ą─ė░ĒæĪŻį┌Ė▀Č╚═©žø┼“├øĄ─ć°╝ę└’ĮøĀIĄ─ūė╣½╦Šł¾ĖµĄ─ĮŅ~Ż¼╩▄ĄĮ═©žø┼“├øĄ─ć└ųžė░ĒæŻ¼Å─Č°═ßŪ·─Ė╣½╦ŠĄ─žöäšł¾ĖµĪŻ

ĪĪĪĪ(Č■)═©žø┼“├ø┼c┘Y«ažōé∙▒Ē

ĪĪĪĪ═©žø┼“├øī”┘Y«ažōé∙▒ĒĄ─ė░ĒæŻ¼ę▓üĒė┌ūįŪ░├µ╠ߥĮĄ─╚²éĆĘĮ├µŻ¼ų╗╩Ū▒Ē¼Fą╬╩Į▓╗═¼ĪŻ

|

Ą═╣└ķLŲ┌┘Y«aārųĄ |

Å─┐é¾w╔Ž┐┤═©žø┼“├øĢ■Ą═╣└ķLŲ┌┘Y«a╩ŪŲš▒ķ¼FŽ¾Ż¼ė╚Ųõ╩Ū═┴ĄžĪóĘ┐«aĄ╚╩╣ė├Ų┌Ž▐║▄ķLĄ─┘Y«aĪŻ |

|

Ą═╣└┤µžø |

║¾▀MŽ╚│÷Ę©Ģ■ėŗ╠Ä└ĒĢ■Ą═╣└┘Y«ažōé∙▒ĒųąĄ─┤µžøĪŻ ĪŠ╠ß╩ŠĪ┐╬ęć°Ģ■ėŗųŲČ╚ęÄČ©▓╗į╩įS╩╣ė├║¾▀MŽ╚│÷Ę©ĪŻ |

|

Ė▀╣└žōé∙ |

ė╔ė┌žøÄ┼┘HųĄŻ¼é∙äš╚╦┐╔ęįė├Ė³▒Ńę╦Ą─žøÄ┼āö▀Ćé∙䚯¼īŹļH╔Ž▀@Ģ■╩╣é∙䚥─šµš²ārųĄŽ┬ĮĄĪŻĄ½╩ŪŻ¼Ģ■ėŗĤī”┤╦▓╗ėĶ└Ē▓ŪŻ¼ĮY╣¹╣½╦ŠĄ─é∙äšžōō·’@Ą├Ė▀ė┌īŹļHŪķørĪŻ |

ĪĪĪĪ(╚²)═©žø┼“├øĢ■ėŗ

ĪĪĪĪ▀@ĘNŅÉą═Ą─═©žø┼“├øĢ■ėŗ▒╚▌^ų„ė^Ż¼ę“┤╦Ż¼▒╚Üv╩Ę│╔▒ŠĢ■ėŗĘĮĘ©Ė³╚▌ęū▒╗▓┘┐vĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║śI┐āĄ─ĘŪžöäšėŗ┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢