¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ė³ą┬øQ▓▀

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ė³ą┬øQ▓▀ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ė³ą┬øQ▓▀¼F(xi©żn)Į┴„┴┐Ą─╠ž³c(di©Żn)

ĪĪĪĪ(Č■)┤_Č©ŽÓĻP(gu©Īn)¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)ūóęŌĄ─å¢(w©©n)Ņ}

ĪĪĪĪ(╚²)╣╠Č©┘Y«a(ch©Żn)ŲĮŠ∙─Ļ│╔▒Š

ĪĪĪĪ(╦─)╣╠Č©┘Y«a(ch©Żn)Ą─Įø(j©®ng)Ø·(j©¼)ē█├³

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌░╦š┬┘Y▒ŠŅA(y©┤)╦ŃĄ┌Č■╣Ø(ji©”)═Č┘YĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„┴┐Ą─╣└ėŗ(j©¼)Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╣╠Č©┘Y«a(ch©Żn)Ė³ą┬øQ▓▀

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╣╠Č©┘Y«a(ch©Żn)Ė³ą┬øQ▓▀

ĪĪĪĪ(ę╗)Ė³ą┬øQ▓▀¼F(xi©żn)Į┴„┴┐Ą─╠ž³c(di©Żn)

ĪĪĪĪĖ³ą┬øQ▓▀Ą─¼F(xi©żn)Į┴„┴┐ų„ę¬╩Ū¼F(xi©żn)Į┴„│÷ĪŻ╝┤╩╣ėą╔┘┴┐Ą─ÜłųĄūā¼F(xi©żn)╩š╚ļŻ¼ę▓ī┘ė┌ų¦│÷Ąų£pŻ¼Č°ĘŪīŹ(sh©¬)┘|(zh©¼)╔ŽĄ─┴„╚ļį÷╝ėĪŻ

ĪĪĪĪ(Č■)┤_Č©ŽÓĻP(gu©Īn)¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)ūóęŌĄ─å¢(w©©n)Ņ}

ĪĪĪĪ1.┼fįO(sh©©)éõĄ─│§╩╝═Č┘YŅ~æ¬(y©®ng)ęįŲõūā¼F(xi©żn)ār(ji©ż)ųĄ┐╝æ]

ĪĪĪĪ2.įO(sh©©)éõĄ─╩╣ė├─ĻŽ▐æ¬(y©®ng)░┤╔ą┐╔╩╣ė├─ĻŽ▐┐╝æ]

ĪĪĪĪ(╚²)╣╠Č©┘Y«a(ch©Żn)ŲĮŠ∙─Ļ│╔▒Š

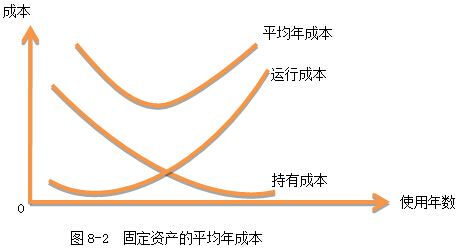

ĪĪĪĪ1.║¼┴xŻ║╣╠Č©┘Y«a(ch©Żn)ŲĮŠ∙─Ļ│╔▒Š╩ŪųĖįō┘Y«a(ch©Żn)ę²ŲĄ─¼F(xi©żn)Į┴„│÷Ą──ĻŲĮŠ∙ųĄĪŻ

ĪĪĪĪ2.ėŗ(j©¼)╦Ń╣½╩ĮŻ║

ĪĪĪĪ(1)▓╗┐╝æ]Ģr(sh©¬)ķgār(ji©ż)ųĄĪŻ

ĪĪĪĪ(2)╚ń╣¹┐╝æ]žøÄ┼Ą─Ģr(sh©¬)ķgār(ji©ż)ųĄĪŻ

ĪĪĪĪ3.╩╣ė├ŲĮŠ∙─Ļ│╔▒ŠĘ©ąĶę¬ūóęŌĄ─å¢(w©©n)Ņ}Ż║

ĪĪĪĪ(1)ŲĮŠ∙─Ļ│╔▒ŠĘ©Ą─╝┘įO(sh©©)Ū░╠ß╩ŪīóüĒ(l©ói)įO(sh©©)éõį┘Ė³ōQĢr(sh©¬)Ż¼┐╔ęį░┤įŁüĒ(l©ói)Ą─ŲĮŠ∙─Ļ│╔▒ŠšęĄĮ┐╔┤·╠µĄ─įO(sh©©)éõĪŻ

ĪĪĪĪ(2)ŲĮŠ∙─Ļ│╔▒ŠĘ©╩Ū░č└^└m(x©┤)╩╣ė├┼fįO(sh©©)éõ║═┘Å(g©░u)ų├ą┬įO(sh©©)éõ┐┤│╔╩Ūā╔éĆ(g©©)╗ź│ŌĄ─ĘĮ░ĖŻ¼Č°▓╗╩Ūę╗éĆ(g©©)Ė³ōQįO(sh©©)éõĄ─╠žČ©ĘĮ░ĖĪŻę“┤╦Ż¼▓╗─▄īó┼fįO(sh©©)éõĄ─ūā¼F(xi©żn)ār(ji©ż)ųĄū„×ķ┘Å(g©░u)ų├ą┬įO(sh©©)éõĄ─ę╗ĒŚ(xi©żng)¼F(xi©żn)Į┴„╚ļĪŻī”(du©¼)ė┌Ė³ą┬øQ▓▀üĒ(l©ói)šf(shu©Ł)Ż¼│²ĘŪ╬┤üĒ(l©ói)╩╣ė├─ĻŽ▐ŽÓ═¼Ż¼Ę±ätŻ¼▓╗─▄Ė∙ō■(j©┤)īŹ(sh©¬)ļH¼F(xi©żn)Į┴„äė(d©░ng)Ęų╬÷Ą─ā¶¼F(xi©żn)ųĄ╗“ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ę©ĮŌøQå¢(w©©n)Ņ}ĪŻ

ĪĪĪĪ(╦─)╣╠Č©┘Y«a(ch©Żn)Ą─Įø(j©®ng)Ø·(j©¼)ē█├³

ĪĪĪĪ║¼┴xŻ║ūŅĮø(j©®ng)Ø·(j©¼)Ą─╩╣ė├─ĻŽ▐Ż¼╩╣╣╠Č©┘Y«a(ch©Żn)Ą─ŲĮŠ∙─Ļ│╔▒ŠūŅąĪĄ──Ūę╗╩╣ė├─ĻŽ▐ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°(sh©▒)╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ą┬Į©ĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„┴┐Ą─╣└ėŗ(j©¼)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ą┬Į©ĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐Ą─Ė┼─Ņ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐įu(p©¬ng)ār(ji©ż)Ą─ĘĮĘ©

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐įu(p©¬ng)ār(ji©ż)Ą─įŁ└Ē

2015ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĄ┌░╦š┬Ų¾śI(y©©)ŲŲ«a(ch©Żn)Ę©┬╔ųŲČ╚ŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)