¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║Ų¾śIš¹¾wĮøØ·ārųĄĄ─ŅÉäe

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║Ų¾śIārųĄįu╣└Ą─ī”Ž¾ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.īŹ¾wārųĄ┼c╣╔ÖÓārųĄ

ĪĪĪĪ2.│ų└mĮøĀIārųĄ┼cŪÕ╦ŃārųĄ

ĪĪĪĪ3.╔┘öĄ╣╔ÖÓārųĄ┼c┐ž╣╔ÖÓārųĄ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Ų▀š┬Ų¾śIārųĄįu╣└Ą┌ę╗╣ØŲ¾śIārųĄįu╣└Ė┼╩÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Ų¾śIš¹¾wĮøØ·ārųĄĄ─ŅÉäe

ĪŠų¬ūR³cĪ┐Ż║Ų¾śIš¹¾wĮøØ·ārųĄĄ─ŅÉäe

ĪĪĪĪ

ĪĪĪĪ

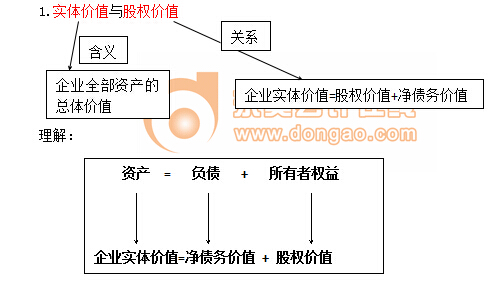

ĪĪĪĪ╣╔ÖÓārųĄį┌▀@└’▓╗╩Ū╦∙ėąš▀ÖÓ굥─Ģ■ėŗārųĄ(┘~├µārųĄ)Ż¼Č°╩Ū╣╔ÖÓĄ─╣½ŲĮ╩ął÷ārųĄĪŻ

ĪĪĪĪā¶é∙äšārųĄę▓▓╗╩Ū╦³éāĄ─Ģ■ėŗārųĄ(┘~├µārųĄ)Ż¼Č°╩Ūé∙䚥─╣½ŲĮ╩ął÷ārųĄĪŻ

ĪĪĪĪ2.│ų└mĮøĀIārųĄ┼cŪÕ╦ŃārųĄ

ĪĪĪĪ│ų└mĮøĀIārųĄ(║åĘQ└mĀIārųĄ)Ż║ė╔ĀIśI╦∙«a╔·Ą─╬┤üĒ¼FĮ┴„┴┐Ą─¼FųĄĪŻ

ĪĪĪĪŪÕ╦ŃārųĄŻ║═Żų╣ĮøĀIŻ¼│÷╩█┘Y«a«a╔·Ą─¼FĮ┴„ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)ę╗éĆŲ¾śIĄ─╣½ŲĮ╩ął÷ārųĄŻ¼æ¬«ö╩Ū│ų└mĮøĀIārųĄ┼cŪÕ╦ŃārųĄųą▌^Ė▀Ą─ę╗éĆĪŻ

ĪĪĪĪ(2)ę╗éĆŲ¾śIĄ─│ų└mĮøĀIārųĄęčĮøĄ═ė┌ŲõŪÕ╦ŃārųĄŻ¼▒Šæ¬«ö▀MąąŪÕ╦ŃĪŻĄ½╩Ū┐žųŲŲ¾śIĄ─╚╦Š▄Į^ŪÕ╦ŃŻ¼Ų¾śIĄ├ęį│ų└mĮøĀIĪŻ▀@ĘN│ų└mĮøĀIŻ¼┤▌ܦ┴╦╣╔¢|▒ŠüĒ┐╔ęį═©▀^ŪÕ╦ŃĄ├ĄĮĄ─ārųĄĪŻ

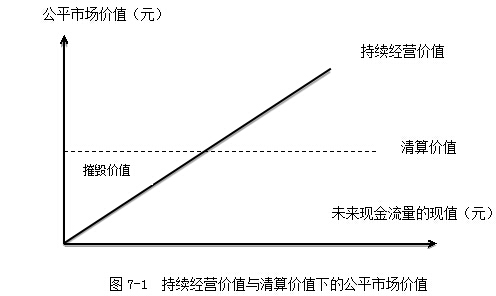

ĪĪĪĪ3.╔┘öĄ╣╔ÖÓārųĄ┼c┐ž╣╔ÖÓārųĄ

ĪĪĪĪ(1)╦∙ėąÖÓ║═┐žųŲÖÓĻPŽĄ

ĪĪĪĪ(2)╔┘öĄ╣╔ÖÓārųĄ┼c┐ž╣╔ÖÓārųĄĻPŽĄ

ĪĪĪĪ╔┘öĄ╣╔ÖÓārųĄ[V(«öŪ░)]Ż║╩Ū¼Fėą╣▄└Ē║═æ┬įŚl╝■Ž┬Ų¾śI─▄ē“Įo╣╔Ų▒═Č┘Y╚╦ĦüĒĄ─¼FĮ┴„┴┐¼FųĄĪŻ

ĪĪĪĪ┐ž╣╔ÖÓārųĄ[V(ą┬Ą─)]Ż║╩ŪŲ¾śI▀MąąųžĮMŻ¼Ė─▀M╣▄└Ē║═ĮøĀIæ┬į║¾┐╔ęį×ķ═Č┘Y╚╦ĦüĒĄ─╬┤üĒ¼FĮ┴„┴┐Ą─¼FųĄĪŻ

ĪĪĪĪ┐ž╣╔ÖÓęńār=V(ą┬Ą─)-V(«öŪ░)

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║Ų¾śIārųĄįu╣└Ą─ī”Ž¾

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢