¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║═Č┘YĮM║ŽĄ─’LļU║═ł¾│Ļ

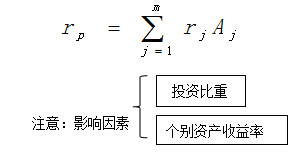

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║═Č┘YĮM║ŽĄ─’LļU║═ł¾│ĻĪŻ

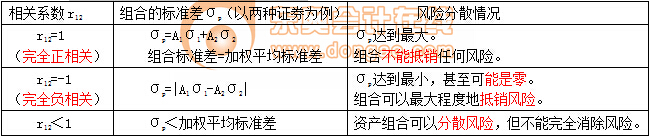

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ūC╚»ĮM║ŽĄ─ŅAŲ┌ł¾│Ļ┬╩

ĪĪĪĪ(Č■)═Č┘YĮM║ŽĄ─’LļUėŗ┴┐

ĪĪĪĪ(╚²)ėąą¦╝»

ĪĪĪĪ(╦─)ŽÓĻPŽĄöĄ(sh©┤)┼cÖCĢ■╝»Ą─ĻPŽĄ

ĪĪĪĪ(╬Õ)┘Y▒Š╩ął÷ŠĆ

ĪĪĪĪ(┴∙)’LļUĄ─ĘųŅÉ

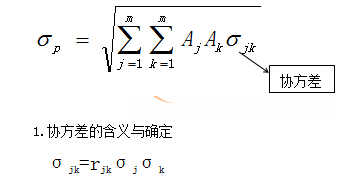

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

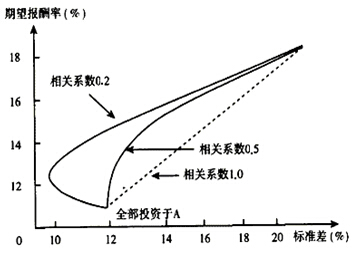

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╦─š┬žöäš╣└ār╗∙ĄAĄ┌Č■╣Ø(ji©”)’LļU║═ł¾│ĻĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║═Č┘YĮM║ŽĄ─’LļU║═ł¾│Ļ

ĪŠų¬ūR³cĪ┐Ż║═Č┘YĮM║ŽĄ─’LļU║═ł¾│Ļ

ĪĪĪĪ═Č┘YĮM║Ž└ĒšōšJ×ķŻ¼╚¶Ė╔ĘNūC╚»ĮM│╔Ą─═Č┘YĮM║ŽŻ¼Ųõ╩šęµ╩Ū▀@ą®ūC╚»╩šęµĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)Ż¼Ą½╩ŪŲõ’LļU▓╗╩Ū▀@ą®ūC╚»’LļUĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙’LļUŻ¼═Č┘YĮM║Ž─▄ĮĄĄ═’LļUĪŻ

ĪĪĪĪ(ę╗)ūC╚»ĮM║ŽĄ─ŅAŲ┌ł¾│Ļ┬╩

ĪĪĪĪĖ„ĘNūC╚»ŅAŲ┌ł¾│Ļ┬╩Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)

ĪĪĪĪĪŠöUš╣Ī┐

ĪĪĪĪ(1)īó┘YĮ═Č┘Yė┌ūŅĖ▀┘Y«a(ch©Żn)╩šęµ┬╩┘Y«a(ch©Żn)Ż¼┐╔½@Ą├ūŅĖ▀ĮM║Ž╩šęµ┬╩;

ĪĪĪĪ(2)īó┘YĮ═Č┘Yė┌ūŅĄ═┘Y«a(ch©Żn)╩šęµ┬╩┘Y«a(ch©Żn)Ż¼┐╔½@Ą├ūŅĄ═ĮM║Ž╩šęµ┬╩ĪŻ

ĪĪĪĪ(Č■)═Č┘YĮM║ŽĄ─’LļUėŗ┴┐

ĪĪĪĪ╗∙▒Š╣½╩Į

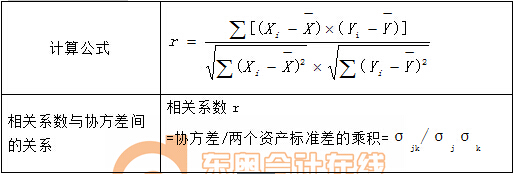

ĪĪĪĪ2.ŽÓĻPŽĄöĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪ3.ā╔ĘNūC╚»═Č┘YĮM║ŽĄ─’LļU║Ō┴┐

ĪĪĪĪ4.╚²ĘNĮM║Ž

![]()

ĪĪĪĪ5.ŽÓĻPĮY(ji©”)šō

ĪĪĪĪ(1)

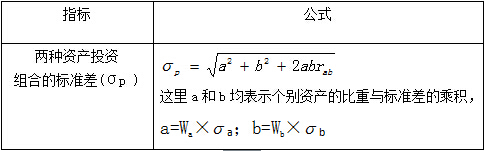

ĪĪĪĪ(2)ŽÓĻPŽĄöĄ(sh©┤)┼cĮM║Ž’LļUų«ķgĄ─ĻPŽĄ

ĪĪĪĪ6.═Č┘YÖCĢ■╝»Ū·ŠĆĄ─║¼┴x

ĪĪĪĪ(1)ā╔ĘN═Č┘YĮM║ŽĄ─═Č┘YÖCĢ■╝»Ū·ŠĆ├Ķ╩÷▓╗═¼═Č┘Y▒╚└²ĮM║ŽĄ─’LļU║═ł¾│ĻĄ─ĻPŽĄ;

ĪĪĪĪ(2)ā╔ĘNęį╔ŽūC╚»Ą─╦∙ėą┐╔─▄ĮM║ŽĢ■┬õį┌ę╗éĆŲĮ├µųąĪŻ

ĪĪĪĪ(╚²)ėąą¦╝»

ĪĪĪĪ└ĒĮŌŻ║ėąą¦┘Y«a(ch©Żn)ĮM║ŽŪ·ŠĆ╩Ūę╗éĆė╔╠žČ©═Č┘YĮM║Žśŗ(g©░u)│╔Ą─╝»║ŽĪŻ╝»║Žā╚(n©©i)Ą─═Č┘YĮM║Žį┌╝╚Č©Ą─’LļU╦«ŲĮ╔ŽŻ¼Ų┌═¹ł¾│Ļ┬╩╩ŪūŅĖ▀Ą─Ż¼╗“š▀šfį┌╝╚Č©Ą─Ų┌═¹ł¾│Ļ┬╩Ž┬Ż¼’LļU╩ŪūŅĄ═Ą─ĪŻ═Č┘Yš▀Į^▓╗æ¬įō░č╦∙ėą┘YĮ═Č┘Yė┌ėąą¦┘Y«a(ch©Żn)ĮM║ŽŪ·ŠĆęįŽ┬Ą─═Č┘YĮM║ŽĪŻ

ĪĪĪĪ(╦─)ŽÓĻPŽĄöĄ(sh©┤)┼cÖCĢ■╝»Ą─ĻPŽĄ

ĪĪĪĪ(╬Õ)┘Y▒Š╩ął÷ŠĆ

ĪĪĪĪ┤µį┌¤o’LļU═Č┘YÖCĢ■ĢrĄ─ĮM║Žł¾│Ļ┬╩║═’LļUĄ─ėŗ╦Ń╣½╩Į

ĪĪĪĪ┐éŲ┌═¹ł¾│Ļ┬╩ =QĪ┴(’LļUĮM║ŽĄ─Ų┌═¹ł¾│Ļ┬╩)+(1-Q)Ī┴(¤o’LļU└¹┬╩)

ĪĪĪĪ┐éś╦£╩▓Ņ=QĪ┴’LļUĮM║ŽĄ─ś╦£╩▓Ņ

ĪĪĪĪŲõųąŻ║Q┤·▒Ē═Č┘Yš▀ūįėą┘Y▒Š┐éŅ~ųą═Č┘Yė┌’LļUĮM║ŽĄ─▒╚└²Ż¼1-Q┤·▒Ē═Č┘Yė┌¤o’LļU┘Y«a(ch©Żn)Ą─▒╚└²ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚ń╣¹┘J│÷┘YĮŻ¼QīóąĪė┌1;╚ń╣¹╩ŪĮĶ╚ļ┘YĮŻ¼QĢ■┤¾ė┌1ĪŻ

ĪĪĪĪ(┴∙)’LļUĄ─ĘųŅÉ

|

ĘNŅÉ |

║¼┴x |

ų┬ļUę“╦ž |

┼cĮM║Ž┘Y«a(ch©Żn)öĄ(sh©┤)┴┐ų«ķgĄ─ĻPŽĄ |

|

ĘŪŽĄĮy(t©»ng)’LļU(Ų¾śI(y©©)╠žėą’LļUĪó┐╔Ęų╔ó’LļU) |

ųĖė╔ė┌─│ĘN╠žČ©įŁę“ī”─│╠žČ©┘Y«a(ch©Żn)╩šęµ┬╩įņ│╔ė░ĒæĄ─┐╔─▄ąįŻ¼╦³╩Ū┐╔ęį═©▀^ėąą¦Ą─┘Y«a(ch©Żn)ĮM║ŽüĒŽ¹│²Ą¶Ą─’LļUĪŻ |

╦³╩Ū╠žČ©Ų¾śI(y©©)╗“╠žČ©ąąśI(y©©)╦∙╠žėąĄ─ĪŻ |

┐╔═©▀^į÷╝ėĮM║Žųą┘Y«a(ch©Żn)Ą─öĄ(sh©┤)─┐Č°ūŅĮKŽ¹│²ĪŻ |

|

ŽĄĮy(t©»ng)’LļU(╩ął÷’LļUĪó▓╗┐╔Ęų╔ó’LļU) |

ė░Ēæ╦∙ėą┘Y«a(ch©Żn)Ą─Ż¼▓╗─▄═©▀^┘Y«a(ch©Żn)ĮM║ŽüĒŽ¹│²Ą─’LļUĪŻ |

▀@▓┐Ęų’LļU╩Ūė╔─Ūą®ė░Ēæš¹éĆ╩ął÷Ą─’LļUę“╦ž╦∙ę²ŲĄ─ĪŻ |

▓╗─▄ļSų°ĮM║Žųą┘Y«a(ch©Żn)öĄ(sh©┤)─┐Ą─į÷╝ėČ°Ž¹╩¦Ż¼╦³╩Ū╩╝ĮK┤µį┌Ą─ĪŻ |

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║å╬ĒŚ┘Y«a(ch©Żn)Ą─’LļU║═ł¾│Ļ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢