¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║┐╔│ų└mį÷ķL┬╩

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║┐╔│ų└mį÷ķL┬╩ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪ(Č■)╝┘įOŚl╝■

ĪĪĪĪ(╚²)┐╔│ų└mį÷ķL┬╩Ą─ėŗ╦Ń

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╚²š┬ķLŲ┌ėŗäØ┼cžöäšŅA£yĄ┌╚²╣Øį÷ķL┬╩┼c┘YĮąĶŪ¾Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┐╔│ų└mį÷ķL┬╩

ĪŠų¬ūR³cĪ┐Ż║┐╔│ų└mį÷ķL┬╩

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪ┐╔│ų└mį÷ķL┬╩╩ŪųĖ▓╗░ląąą┬╣╔,▓╗Ė─ūāĮøĀIą¦┬╩(▓╗Ė─ūāõN╩█ā¶└¹┬╩║═┘Y«aų▄▐D┬╩)║═žöäšš■▓▀(▓╗Ė─ūāžōé∙/ÖÓęµ▒╚║═└¹ØÖ┴¶┤µ┬╩)Ģr,ŲõõN╩█╦∙─▄▀_ĄĮĄ─ūŅ┤¾į÷ķL┬╩ĪŻ

ĪĪĪĪ(Č■)╝┘įOŚl╝■

|

╝┘įOŚl╝■ |

ī”æ¬ųĖś╦╗“Ą╚╩Į |

|

Ż©1Ż®╣½╦ŠõN╩█ā¶└¹┬╩īóŠS│ų«öŪ░╦«ŲĮ,▓óŪę┐╔ęį║Ł╔wį÷╝ėé∙䚥─└¹ŽóŻ╗ |

õN╩█ā¶└¹┬╩▓╗ūā |

|

Ż©2Ż®╣½╦Š┘Y«aų▄▐D┬╩īóŠS│ų«öŪ░╦«ŲĮŻ╗ |

┘Y«aų▄▐D┬╩▓╗ūā |

|

Ż©3Ż®╣½╦Š─┐Ū░Ą─┘Y▒ŠĮYśŗ╩Ū─┐ś╦ĮYśŗ,▓óŪę┤“╦Ń└^└mŠS│ųŽ┬╚źŻ╗ |

ÖÓęµ│╦öĄ▓╗ūā╗“┘Y«ažōé∙┬╩▓╗ūā |

|

Ż©4Ż®╣½╦Š─┐Ū░Ą─└¹ØÖ┴¶┤µ┬╩╩Ū─┐ś╦┴¶┤µ┬╩,▓óŪę┤“╦Ń└^└mŠS│ųŽ┬╚źŻ╗ |

└¹ØÖ┴¶┤µ┬╩▓╗ūā |

|

Ż©5Ż®▓╗įĖęŌ╗“š▀▓╗┤“╦Ńį÷░lą┬╣╔Ż©░³└©╣╔Ę▌╗ž┘Å,Ž┬═¼Ż®ĪŻ |

į÷╝ėĄ─╦∙ėąš▀ÖÓęµ=į÷╝ėĄ─┴¶┤µ╩šęµ |

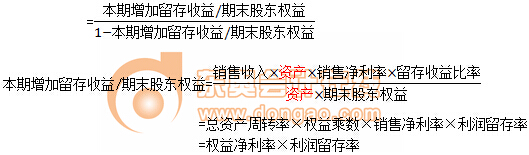

ĪĪĪĪ(╚²)┐╔│ų└mį÷ķL┬╩Ą─ėŗ╦Ń

ĪĪĪĪ┐╔│ų└mį÷ķL┬╩=ØMūŃę╗Č©Ū░╠ߌl╝■Ž┬Ą─õN╩█į÷ķL┬╩

ĪĪĪĪę“×ķ┘Y«aų▄▐D┬╩▓╗ūāŻ║õN╩█į÷ķL┬╩=┐é┘Y«aį÷ķL┬╩

ĪĪĪĪę“×ķ┘Y▒ŠĮYśŗ▓╗ūāŻ║┐é┘Y«aį÷ķL┬╩=╦∙ėąš▀ÖÓęµį÷ķL┬╩

ĪĪĪĪę“×ķ▓╗į÷░lą┬╣╔Ż║╦∙ėąš▀ÖÓęµį÷ķL┬╩=┴¶┤µ╩šęµ▒ŠŲ┌į÷╝ė/Ų┌│§╣╔¢|ÖÓęµ

ĪĪĪĪ1.Ė∙ō■Ų┌│§╣╔¢|ÖÓęµėŗ╦Ń┐╔│ų└mį÷ķL┬╩

ĪĪĪĪ┐╔│ų└mį÷ķL┬╩=õN╩█ā¶└¹┬╩Ī┴┐é┘Y«aų▄▐D┬╩Ī┴Ų┌│§ÖÓęµŲ┌─®┐é┘Y«a│╦öĄĪ┴╩šęµ┴¶┤µ┬╩

ĪĪĪĪ2.Ė∙ō■Ų┌─®╣╔¢|ÖÓęµėŗ╦ŃĄ─┐╔│ų└mį÷ķL┬╩

ĪĪĪĪ┐╔│ų└mį÷ķL┬╩=▒ŠŲ┌į÷╝ė┴¶┤µ╩šęµ/Ų┌│§╣╔¢|ÖÓęµ

ĪĪĪĪ=▒ŠŲ┌į÷╝ė┴¶┤µ╩šęµ/(Ų┌─®╣╔¢|ÖÓęµ-▒ŠŲ┌į÷╝ė┴¶┤µ╩šęµ)

ĪĪĪĪĖ∙ō■Ų┌─®╣╔¢|ÖÓęµėŗ╦ŃĄ─┐╔│ų└mį÷ķL┬╩

ĪĪĪĪ┐╔│ų└mį÷ķL┬╩=(õN╩█ā¶└¹┬╩Ī┴┐é┘Y«aų▄▐D┬╩Ī┴ÖÓęµ│╦öĄĪ┴└¹ØÖ┴¶┤µ┬╩)/(1-õN╩█ā¶└¹┬╩Ī┴┐é┘Y«aų▄▐D┬╩Ī┴ÖÓęµ│╦öĄĪ┴└¹ØÖ┴¶┤µ┬╩)=(ÖÓęµā¶└¹┬╩Ī┴└¹ØÖ┴¶┤µ┬╩)/(1-ÖÓęµā¶└¹┬╩Ī┴└¹ØÖ┴¶┤µ┬╩)

ĪĪĪĪ3.ĮYšō

ĪĪĪĪ(1)╚¶ØMūŃ5éĆ╝┘įO:

ĪĪĪĪŅAėŗõN╩█į÷ķL┬╩=╗∙Ų┌┐╔│ų└mį÷ķL┬╩=ŅAėŗ▒Š─Ļ┐╔│ų└mį÷ķL┬╩=ŅAėŗ┘Y«aį÷ķL┬╩=ŅAėŗžōé∙į÷ķL┬╩=ŅAėŗ╦∙ėąš▀ÖÓęµį÷ķL┬╩=ŅAėŗā¶└¹į÷ķL┬╩=ŅAėŗ╣╔└¹į÷ķL┬╩

ĪĪĪĪ(2)╚ń╣¹─│ę╗─ĻĄ─╣½╩ĮųąĄ─4éĆžöäš▒╚┬╩ėąę╗éĆ╗“ČÓéĆ▒╚┬╩╠ßĖ▀,į┌▓╗į÷░lą┬╣╔Ą─ŪķørŽ┬,ätīŹļHį÷ķL┬╩Š═Ģ■│¼▀^╔Ž─ĻĄ─┐╔│ų└mį÷ķL┬╩,▒Š─ĻĄ─┐╔│ų└mį÷ķL┬╩ę▓Ģ■│¼▀^╔Ž─ĻĄ─┐╔│ų└mį÷ķL┬╩ĪŻ

ĪĪĪĪ(3)╚ń╣¹─│ę╗─ĻĄ─╣½╩ĮųąĄ─4éĆžöäš▒╚┬╩ėąę╗éĆ╗“ČÓéĆ▒╚┬╩Ž┬ĮĄ,į┌▓╗į÷░lą┬╣╔Ą─ŪķørŽ┬,ätīŹļHį÷ķL┬╩Š═Ģ■Ą═ė┌╔Ž─ĻĄ─┐╔│ų└mį÷ķL┬╩,▒Š─ĻĄ─┐╔│ų└mį÷ķL┬╩ę▓Ģ■Ą═ė┌╔Ž─ĻĄ─┐╔│ų└mį÷ķL┬╩ĪŻ

ĪĪĪĪ(4)╚ń╣¹╣½╩ĮųąĄ─4éĆžöäš▒╚┬╩ęčĮø▀_ĄĮ╣½╦ŠĄ─śOŽ▐,ų╗ėą═©▀^░ląąą┬╣╔į÷╝ė┘YĮ,▓┼─▄╠ßĖ▀õN╩█į÷ķL┬╩ĪŻ

ĪĪĪĪ4.┐╔│ų└mį÷ķLĄ─╦╝Žļ,▓╗╩ŪšfŲ¾śIĄ─į÷ķL▓╗┐╔ęįĖ▀ė┌╗“Ą═ė┌┐╔│ų└mį÷ķL┬╩ĪŻå¢Ņ}į┌ė┌╣▄└Ē╚╦åT▒žĒÜ╩┬Ž╚ŅAėŗ▓óŪę╝ėęįĮŌøQį┌╣½╦Š│¼▀^┐╔│ų└mį÷ķL┬╩ų«╔ŽĄ─į÷ķL╦∙ī¦ų┬Ą─žöäšå¢Ņ}ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║ā╚║¼į÷ķL┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢