¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ķL(zh©Żng)Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ķL(zh©Żng)Ų┌āöé∙─▄┴”▒╚┬╩ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.┘Y▒ŠĮY(ji©”)śŗ(g©░u)║Ō┴┐ųĖś╦(bi©Īo)

ĪĪĪĪ2.ūóęŌžö(c©ói)äš(w©┤)Ė▄ŚUĄ─║Ō┴┐ųĖś╦(bi©Īo)

ĪĪĪĪ3.¼F(xi©żn)Į┴„┴┐é∙äš(w©┤)▒╚

ĪĪĪĪ4.ĖČŽó─▄┴”ųĖś╦(bi©Īo)

ĪĪĪĪ5.Ųõ╦¹ė░ĒæķL(zh©Żng)Ų┌āöé∙─▄┴”Ą─ę“╦ž

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■š┬žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą┌Č■╣Ø(ji©”)žö(c©ói)äš(w©┤)▒╚┬╩Ęų╬÷Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ķL(zh©Żng)Ų┌āöé∙─▄┴”▒╚┬╩

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ķL(zh©Żng)Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪ1.┘Y▒ŠĮY(ji©”)śŗ(g©░u)║Ō┴┐ųĖś╦(bi©Īo)

ĪĪĪĪó┘?g©░u)V┴x┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ż║┘Y«a(ch©Żn)žō(f©┤)é∙┬╩

ĪĪĪĪó┌¬M┴x┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ż║ķL(zh©Żng)Ų┌┘Y▒Šžō(f©┤)é∙┬╩

ĪĪĪĪ2.ūóęŌžö(c©ói)äš(w©┤)Ė▄ŚUĄ─║Ō┴┐ųĖś╦(bi©Īo)

ĪĪĪĪó┘«a(ch©Żn)ÖÓ(qu©ón)▒╚┬╩║═ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)

ĪĪĪĪ╦³éā╩Ū┘Y«a(ch©Żn)žō(f©┤)é∙┬╩Ą─┴Ē═Ōā╔ĘN▒Ē¼F(xi©żn)ą╬╩Į,║═┘Y«a(ch©Żn)žō(f©┤)é∙┬╩Ą─ąį┘|(zh©¼)ę╗śėĪŻ

ĪĪĪĪó┌ā╔ĘN│Żė├Ą─žö(c©ói)äš(w©┤)Ė▄ŚU▒╚┬╩,ė░Ēæ╠žČ©ŪķørŽ┬┘Y«a(ch©Żn)ā¶└¹┬╩║═ÖÓ(qu©ón)ęµā¶└¹┬╩ų«ķgĄ─ĻP(gu©Īn)ŽĄĪŻ

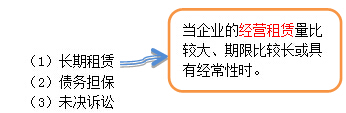

ĪĪĪĪžö(c©ói)äš(w©┤)Ė▄ŚU╝╚▒Ē├„é∙äš(w©┤)ČÓ╔┘,┼cāöé∙─▄┴”ėąĻP(gu©Īn);žö(c©ói)äš(w©┤)Ė▄ŚUė░Ēæ┐é┘Y«a(ch©Żn)ā¶└¹┬╩║═ÖÓ(qu©ón)ęµā¶└¹┬╩ų«ķgĄ─ĻP(gu©Īn)ŽĄ,▀Ć▒Ē├„ÖÓ(qu©ón)ęµā¶└¹┬╩Ą─’L(f©źng)ļU(xi©Żn)Ė▀Ą═,┼cė»└¹─▄┴”ėąĻP(gu©Īn)ĪŻ

ĪĪĪĪ3.¼F(xi©żn)Į┴„┴┐é∙äš(w©┤)▒╚

ĪĪĪĪĮø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)¼F(xi©żn)Į┴„┴┐?j©®)¶Ņ~┼cé∙äš(w©┤)┐éŅ~Ą─▒╚┬╩ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐įō▒╚┬╩ųąĄ─é∙äš(w©┤)┐éŅ~▓╔ė├Ų┌─®öĄ(sh©┤)Č°ĘŪŲĮŠ∙öĄ(sh©┤),ę“?y©żn)ķī?sh©¬)ļHąĶę¬āö▀ĆĄ─╩ŪŲ┌─®ĮŅ~,Č°ĘŪŲĮŠ∙ĮŅ~ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐īŹ(sh©¬)äš(w©┤)ųą,╚ń╣¹▒ŠŲ┌┘Y▒Š╗»└¹ŽóĮŅ~▌^ąĪ,┐╔īóžö(c©ói)äš(w©┤)┘M(f©©i)ė├ĮŅ~ū„×ķĘų─ĖųąĄ─└¹Žó┘M(f©©i)ė├;╚ń╣¹┘Y▒Š╗»└¹ŽóĄ─▒ŠŲ┌┘M(f©©i)ė├╗»ĮŅ~▌^ąĪ,ätĘųūėųą┤╦▓┐Ęų┐╔║÷┬į▓╗ėŗ(j©¼),▓╗ū„š{(di©żo)š¹ĪŻ

ĪĪĪĪ5.Ųõ╦¹ė░ĒæķL(zh©Żng)Ų┌āöé∙─▄┴”Ą─ę“╦ž(▒Ē═Ōę“╦ž)

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°(sh©▒)╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ═¼▓ĮŠÜ┴Ģ(x©¬)Ņ}Ż║×Eė├┤·└ĒÖÓ(qu©ón)

2015ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ═¼▓ĮŠÜ┴Ģ(x©¬)Ņ}Ż║╩┌ÖÓ(qu©ón)╬»═ąĢ°(sh©▒)╩┌ÖÓ(qu©ón)▓╗├„ĪŁ

2015ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║įVįAĢr(sh©¬)ą¦ųąöÓĄ─Ę©Č©╩┬ĪŁ

2015ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║įVįAĢr(sh©¬)ą¦Ą─ųąų╣

2015ĪČČÉĘ©ĪĘ═¼▓ĮŠÜ┴Ģ(x©¬)Ņ}Ż║ČÉ╩š┴óĘ©│╠ą“═©│Ż░³└©ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)