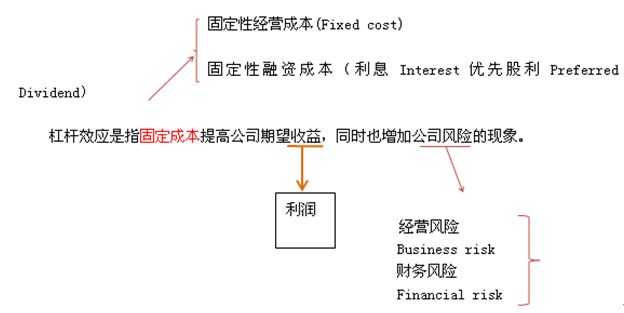

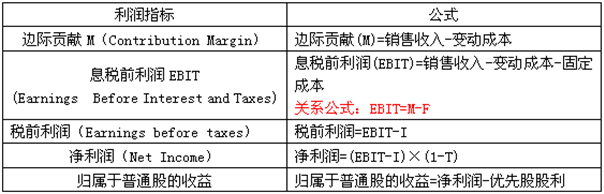

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─Ņ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─ŅĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ė▄ŚUĄ─║¼┴x

ĪĪĪĪ(Č■)žöäš╣▄└Ēųą│Żė├Ą─└¹ØÖųĖś╦╝░ŽÓ╗źĄ─ĻPŽĄ

ĪĪĪĪ(╚²)╣½╦Š’LļU

ĪĪĪĪ(╦─)į┌žöäš╣▄└ĒųąĖ▄ŚUĄ─║¼┴x

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«š┬┘Y▒ŠĮYśŗĄ┌ę╗╣ØĖ▄ŚUįŁ└ĒĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─Ņ

ĪŠų¬ūR³cĪ┐Ż║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─Ņ

ĪĪĪĪ(ę╗)Ė▄ŚUĄ─║¼┴x

ĪĪĪĪ(Č■)žöäš╣▄└Ēųą│Żė├Ą─└¹ØÖųĖś╦╝░ŽÓ╗źĄ─ĻPŽĄ

ĪĪĪĪ(╚²)╣½╦Š’LļU

ĪĪĪĪ1.ĮøĀI’LļU

ĪĪĪĪ2.žöäš’LļU

ĪĪĪĪžöäš’LļU╩ŪųĖė╔ė┌Ų¾śI▀\ė├┴╦é∙äš╗I┘YĘĮ╩ĮČ°«a╔·Ą─å╩╩¦āöĖČ─▄┴”Ą─’LļUŻ¼Č°▀@ĘN’LļUūŅĮK╩Ūė╔Ųš═©╣╔╣╔¢|│ąō·Ą─ĪŻ

ĪĪĪĪ2.žöäš’LļU

ĪĪĪĪžöäš’LļU╩ŪųĖė╔ė┌Ų¾śI▀\ė├┴╦é∙äš╗I┘YĘĮ╩ĮČ°«a╔·Ą─å╩╩¦āöĖČ─▄┴”Ą─’LļUŻ¼Č°▀@ĘN’LļUūŅĮK╩Ūė╔Ųš═©╣╔╣╔¢|│ąō·Ą─ĪŻ

ĪĪĪĪ(╦─)į┌žöäš╣▄└ĒųąĖ▄ŚUĄ─║¼┴x

ĪĪĪĪĮøĀIĖ▄ŚU╩Ūė╔┼c«aŲĘ╔·«a╗“╠ß╣®ä┌äšėąĻPĄ─╣╠Č©ąįĮøĀI│╔▒Š╦∙ę²ŲĄ─Ż¼Č°žöäšĖ▄ŚUät╩Ūė╔é∙äš└¹ŽóĄ╚╣╠Č©ąį╚┌┘Y│╔▒Š╦∙ę²ŲĄ─ĪŻ

ĪĪĪĪĮøĀIĖ▄ŚUĢ■Ę┼┤¾ĮøĀI’LļUŻ¼žöäšĖ▄ŚUĢ■Ę┼┤¾žöäš’LļUĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬┘Y▒Š│╔▒Š╗∙ĄA┐╝³cģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ĮøĀIĖ▄ŚU

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢