¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ČÓŅ^ī”Ū├

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ČÓŅ^ī”Ū├ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.║¼┴x

ĪĪĪĪ2.łD╩Š

ĪĪĪĪ3.▀mė├ĘČć·

ĪĪĪĪ4.ĮM║Žā¶ōpęµ

ĪĪĪĪ5.ĮYšō

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Š┼š┬Ų┌ÖÓ╣└ārĄ┌ę╗╣ØŲ┌ÖÓĖ┼╩÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ČÓŅ^ī”Ū├

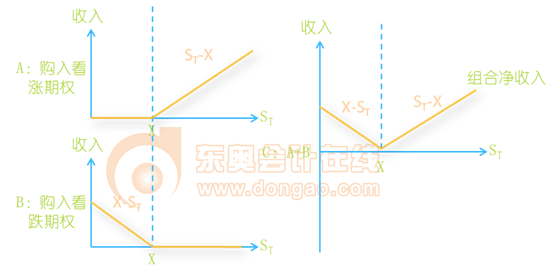

ĪŠų¬ūR³cĪ┐Ż║ČÓŅ^ī”Ū├

ĪĪĪĪ1.║¼┴x

ĪĪĪĪČÓŅ^ī”Ū├╩ŪųĖ═¼Ģr┘I▀Mę╗ų╗╣╔Ų▒Ą─┐┤ØqŲ┌ÖÓ║═┐┤Ą°Ų┌ÖÓŻ¼╦³éāĄ─ł╠ąąārĖ±ĪóĄĮŲ┌╚šČ╝ŽÓ═¼ĪŻ

ĪĪĪĪ2.łD╩Š

ĪĪĪĪ3.▀mė├ĘČć·

ĪĪĪĪČÓŅ^ī”Ū├▓▀┬įī”ė┌ŅAėŗ╩ął÷ārĖ±īó░l╔·äĪ┴ęūāäėŻ¼Ą½╩Ū▓╗ų¬Ą└╔²Ė▀▀Ć╩ŪĮĄĄ═Ą─═Č┘Yš▀ĘŪ│Żėąė├ĪŻ

ĪĪĪĪ4.ĮM║Žā¶ōpęµ

ĪĪĪĪĮM║Žā¶ōpęµ=ł╠ąą╚šĮM║Ž╩š╚ļ-│§╩╝═Č┘Y

ĪĪĪĪ(1)╣╔ār<ł╠ąąārĖ±Ż║(ł╠ąąārĖ±-╣╔Ų▒╩█ār)-ā╔ĘNŲ┌ÖÓ(┘Å┘I)ārĖ±

ĪĪĪĪ(2)╣╔ār>ł╠ąąārĖ±Ż║(╣╔Ų▒╩█ār-ł╠ąąārĖ±)-ā╔ĘNŲ┌ÖÓ(┘Å┘I)ārĖ±

ĪĪĪĪ5.ĮYšō

ĪĪĪĪČÓŅ^ī”Ū├Ą─ūŅē─ĮY╣¹╩Ū╣╔ārø]ėąūāäėŻ¼░ū░ūōp╩¦┴╦┐┤ØqŲ┌ÖÓ║═┐┤Ą°Ų┌ÖÓĄ─┘Å┘I│╔▒ŠĪŻ╣╔ārŲ½ļxł╠ąąārĖ±Ą─▓ŅŅ~▒žĒÜ│¼▀^Ų┌ÖÓ┘Å┘I│╔▒ŠŻ¼▓┼─▄Įo═Č┘Yš▀ĦüĒā¶╩šęµĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Æüča┐┤ØqŲ┌ÖÓ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Ų┌ÖÓārųĄĄ─ė░Ēæę“╦ž

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢